勘定科目の仕訳とは?分類やルールを経理初心者向けにわかりやすく解説

勘定科目は、事業におけるすべてのお金の動きを分類・整理するための「項目名」です。経営状況の可視化や改善、適正な税金の申告などのために、正確に記録しなければなりません。

本記事では、経理初心者の方に向けて、勘定科目の基本ルールや分類・勘定科目の仕訳例や活用ポイントをわかりやすく解説します。基本から丁寧に説明しますので、ぜひ最後までご覧ください。

なお当サイトでは、勘定科目を自動仕訳する機能が付いた「法人“ビリングONE”」を紹介しています。複数の拠点ごとにバラバラ届く通信費や公共料金などの請求書を1枚の電子請求書(紙請求も可)にまとめることで、支払い処理を1回にすることも可能です。

請求書の発行単位を、部署別・拠点別など要望にあわせて柔軟に指定できる「法人“ビリングONE”」の詳細は、下記のバナーをクリックのうえダウンロードしてご確認ください。

\ 仕訳以外の請求業務も効率化! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

目次[非表示]

勘定科目(かんじょうかもく)とは?

勘定科目とは、取引や収支を分類・整理するために用いられる会計上の「見出し」のような役割を果たすものです。

現金や売上、仕入れなどで発生するさまざまな取引の内容を表す言葉として使用されます。家計簿に例えると、「食費」「光熱費」などにあたります。

企業の経理や個人事業ではこの勘定科目を使って取引を正確に記録し、経営状態の把握が可能です。適切な勘定科目の選択と使用は、正確な会計処理の基本といえます。

勘定科目の3つの目的

勘定科目を使用する主な目的は、企業の経済活動を正確に把握し、経営判断に役立てることです。具体的には、下記の3つの目的が挙げられます。

|

(※)財務諸表……企業の財政状態や経営成績を数値で示し、外部や内部の利害関係者に情報を提供するための書類のこと

勘定科目と簿記の関係

簿記とは、企業の経済活動を記録し、その結果を整理して財務諸表を作成する一連の処理のことです。

勘定科目はこの簿記処理において、取引を分類し記録するための仕訳で使われます。簿記において、下記の5大要素に分類されるのがルールです。

|

それぞれの要素の詳細については、次章で詳しく解説します。

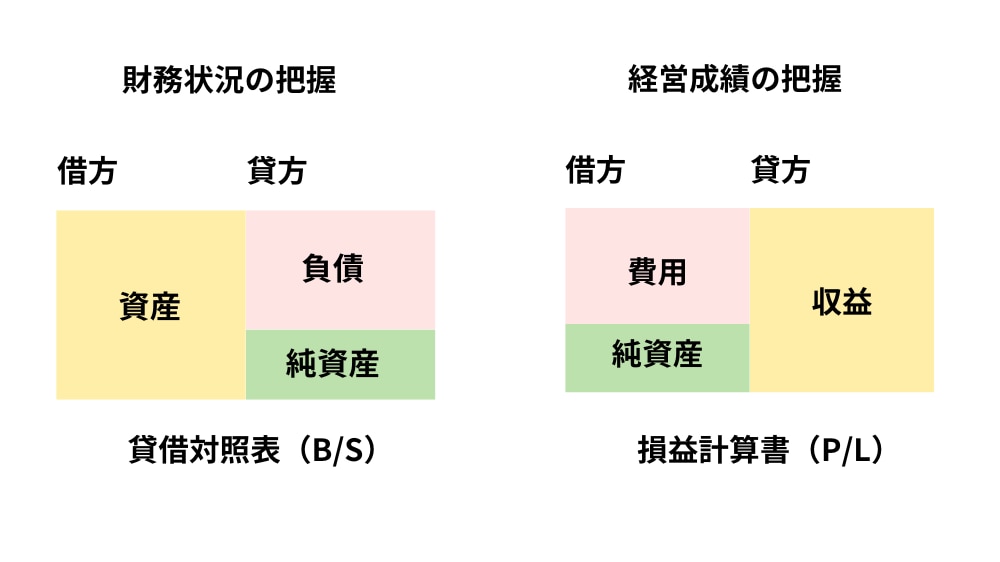

財務諸表である貸借対照表(Balance Sheet: B/S)と損益計算書(Profit and Loss Statement: P/L)に反映されるのがこの5大要素です。

【貸借対照表とは】 |

【損益計算書とは】 |

貸借対照表と損益計算書に、次章で解説する勘定科目の分類項目が反映されます。

貸借対照表は「企業の現在の財務状況(資産や負債の状態)」を示し、損益計算書は「一定期間の経営成績(収益と費用の流れ)」を示します。

この2つを合わせて財務諸表といい、財務全体の健全さの把握が可能です。

例えば、1ヵ月で利益が出た(損益計算書)場合、そのお金は資産(貸借対照表)として貯金や新しい資産に加わり、逆に赤字になった場合、負債が増えることになります。

知っておきたい勘定科目の5つの分類

会計処理における勘定科目は、5つの基本的な分類があります。

それぞれの意味と役割について解説します。

勘定科目1.会社が持っているもの(資産)

資産は、会社が保有する経済的な価値のあるものを表す勘定科目です。

現金や預金などの流動性の高いものから、建物や機械設備といった長期的に使用する固定資産まで、さまざまな項目が含まれます。貸借対照表では、下記の3つに分けられます。

流動資産 | 短期間(1年以内)で現金化または消費される資産(例: 現金、売掛金、在庫など) |

固定資産 | 長期間(1年以上)にわたり使用される資産(例: 建物、土地、設備など) |

繰延資産 | 支出はすでに行われたが、その効果が将来に及ぶため、費用として繰り延べて計上される資産(例: 創立費、開業費など) |

これらの資産は、会社の経営基盤を支える重要な要素です。適切な資産管理は、会社の財務状況を明確に把握するための基礎といえます。

勘定科目2.会社が返すべきもの(負債)

負債は、会社が外部に対して支払う義務のある債務を表す勘定科目です。

取引先への支払いを表す「買掛金」や、金融機関からの「借入金」が代表的な項目で、大きく下記の2つに区分されます。

流動負債 | 返済が1年以内に必要な借金や義務(例: 買掛金、短期借入金など) |

固定負債 | 返済までの期間が1年以上の借金や義務(例: 長期借入金、社債など) |

負債は返済期限に応じて、1年以内の流動負債と1年超の固定負債に区分されます。これらの管理は、会社の支払い能力を示す重要な指標です。

正確な負債管理は、健全な資金計画の立案に役立ちます。

勘定科目3.会社の純資産(資本金など)

純資産は会社の実質的な価値を表す勘定科目で、区分は下記の2つです。

株主資本 | 株主から出資された資金や会社が蓄積した利益を指し、純資産の中核となる部分(例: 資本金、利益剰余金など) |

株主資本以外の純資産 | 株主以外からの出資や特別な積立金など、株主資本以外の要因で形成された純資産(例: 新株予約権、少数株主持分など) |

この金額は、総資産から負債を引いた数値を表します。会社の経営規模や安定性を示す重要な指標です。

純資産の増加を意識した経営判断が、会社の長期的な成長に貢献します。

勘定科目4.会社が得たもの(収益)

収益は、会社の経営活動によって得られた利益を表す勘定科目です。

貸借対照表の「資産」を活用して、損益計算書に記載される「収益」を生み出すという関係性があります。収益の分け方は、下記の3つです。

売上高 | 会社の主たる事業活動から得られる収入(例: 商品やサービスの販売収入など) |

営業外収益 | 本業以外の活動から得られる収入(例: 受取利息、配当金など) |

特別利益 | 通常の事業活動とは異なる一時的または例外的な要因で得られる収入(例: 資産売却益など) |

一般的な企業では、商品やサービスの提供による売上が主な収益源です。この数値は、会社の成長性や収益力を判断する基準となります。

収益の分析は、事業戦略の評価や改善に向けた重要な判断材料です。

勘定科目5.会社が使ったもの(費用)

費用は、収益を得るために使用した金額を表す勘定科目です。

商品の仕入れにかかる「仕入高」や、従業員への「給料手当」が含まれ、大きく下記の4つに分かれます。

売上原価 | 商品の製造や仕入れにかかった費用(例: 材料費、外注費など) |

販売費および一般管理費(販管費) | 商品の販売や会社の運営に必要な費用(例: 広告費、給与、通信費など) |

営業外費用 | 本業以外の活動に関連して発生する費用(例: 支払利息、為替差損など) |

特別損失 | 通常の事業活動とは異なる一時的または例外的な要因で発生する損失(例: 災害損失、固定資産売却損など) |

一般的には、売上原価、販売費、一般管理費などの区分で管理します。適切な費用管理は、収益性の向上に直結する重要な要素です。

「販売費および一般管理費」に含まれる「通信費」の経費計上について、下記の記事で紹介しているので、気になる方はぜひご覧ください。

実務で使える勘定科目の4つの基本ルール

勘定科目の設定には、守るべき基本的なルールがあります。

会計処理を正確に行うために、これらのルールを押さえておきましょう。

ルール1.自社に合わせた科目を設定する

勘定科目は、会社の業務内容や取引の特性に応じて自由に設定できます。取引の実態を適切に反映させるため、自社の事業活動に合わせた科目を選択することが重要です。

標準的な勘定科目をベースとしながら、必要に応じて細分化や追加を行います。会計ソフトに用意された科目一覧を参考に、自社の実情に合った設定を行うことが賢明です。

細かすぎる設定は業務の煩雑化を招くため、適度な粒度で設定を行いましょう。

なお、勘定科目の設定の負担を減らすなら、NTTファイナンスが提供する一括請求サービス「法人“ビリングONE”」がおすすめです。

「法人“ビリングONE”」はお客さまの会計処理に合った勘定科目を自由に設定し、仕訳を自動化できます。仕訳設定はいつでも変更可能で、社内規則の変更等にも柔軟に対応可能です。

仕訳だけでなく、請求書管理や支払いの自動化もできる「法人“ビリングONE”」の詳細は、下記のバナーをクリックのうえ、資料をダウンロードしてチェックしてみてください。

\ 支払い処理が1回で済む! /

▲初期導入コスト無料で利用可能

ルール2.一度決めたら継続して使用する

勘定科目は、一度設定したら安易に変更せず、継続的に使用することが必要です。これは「継続性の原則」と呼ばれる会計の基本ルールに基づいています。

期間比較や経営分析を正確に行うためには、同じ基準での記録が欠かせません。やむを得ず変更する場合は、その理由と影響を明確に記録に残します。

経営判断に必要な正確な分析は「一貫した基準」があってこそ、初めて可能となります。

ルール3.社内で統一した名称を使用する

勘定科目の名称は、社内で統一して使用することが重要です。部署や担当者によって異なる名称を使用すると、会計処理の混乱を招く原因となります。

特に、経理部門以外の社員が伝票を起票する場合は、誰もが理解できる明確な名称を設定します。社内規定として、使用する勘定科目の一覧を整備しておくとよいでしょう。

共通認識を持った会計処理により、正確な経理業務が実現できます。

ルール4.わかりやすい名称を心がける

勘定科目の名称は、取引内容が一目で理解できるような「わかりやすいもの」を設定します。「業界の専門用語」や「難解な用語」、「抽象的な表現」は避け、業務の実態に即した具体的な名称にしましょう。

新入社員や経理部門以外の社員でも理解できる名称を心がけることで、入力ミスを防ぎ、効率的な会計処理が可能です。

よく使う勘定科目の3つの仕訳例

日常的な経理業務で頻繁に使用する勘定科目の仕訳例を紹介します。

基本的なパターンを理解し、正確な会計処理を行いましょう。

仕訳例1.商品やサービスを販売するとき

売上が発生した際は、「現金」や「普通預金」の増加と「売上高」を計上します。

例えば、100,000円のサービスを掛売り(後払い)で販売した場合は下記のような仕訳になります。

【掛売り(後払い)で100,000円のサービスを販売した場合】

借方 | 貸方 | ||

売掛金 | 100,000円 | 売上 | 100,000円 |

その後、売上が回収できた際に消込処理を実施します。例えば、先ほどの100,000円のサービス代金を現金で回収した場合の仕訳は下記のとおりです。

【売掛金を現金で回収した場合】

借方 | 貸方 | ||

現金 | 100,000円 | 売掛金 | 100,000円 |

また、現金販売の場合は下記のように仕訳をします。

【現金で100,000円のサービスを販売した場合】

借方 | 貸方 | ||

現金 | 100,000円 | 売上 | 100,000円 |

売上計上のタイミングを正しく理解し、実際の取引の内容に応じて適切な仕訳を行いましょう。特に、掛売りでは回収の状況に応じた消込処理が必要となるため、記録を正確に保つことが求められます。

仕訳例2.事務用品や備品を購入するとき

事務用品や備品の購入時に使う科目は、「消耗品費」や「備品費」です。

10万円未満の金額や、使用可能期間が1年未満のものについては、通常「消耗品費」や「事務用品費」として分類されることが一般的です。

【現金で30,000円のキーボードを購入した場合】

借方 | 貸方 | ||

消耗品費 | 30,000円 | 現金 | 30,000円 |

また金額が大きく、長期使用する固定資産の場合は「工具器具備品」などの資産科目を使います。

【現金で500,000円の測定工具を購入した場合】

借方 | 貸方 | ||

工具器具備品 | 500,000円 | 現金 | 500,000円 |

経費の管理を簡単にするためにも、適切な科目を選択しましょう。

仕訳例3.経費や税金を支払うとき

経費支払いの際は、その内容に応じた費用科目を使用します。水道光熱費や通信費、地代家賃など、目的別に適切な科目を選択して記録しましょう。

例えば、事業で使用する事務所の1ヵ月の電気代10,000円の仕訳は下記のようになります。

【普通預金口座から事務所の電気代10,000円が引き落とされる場合】

借方 | 貸方 | ||

水道光熱費 | 10,000円 | 普通預金 | 10,000円 |

また、税金の支払いは「租税公課」という科目を使用し、「租税公課50,000円/現金50,000円」のように仕訳します。

【現金で50,000円の固定資産税を支払った場合】

借方 | 貸方 | ||

租税公課 | 50,000円 | 現金 | 50,000円 |

経費の内容を明確に区分することで、効率的な予算管理が可能です。

経理業務は仕訳を始め、細かな確認作業が多く、少しの油断がミスにつながりやすい厳格な仕事です。心理的なプレッシャーを減らし、うっかりミスを未然に防ぐためのポイントを無料で配布しています。下記のバナーをクリックでダウンロードのうえ、ぜひご活用ください。

勘定科目を活用する際の4つのポイント

正確な会計処理を行うために必要な、勘定科目活用のポイントを4つ解説します。

経営状態の把握に重要なので、順番に見ていきましょう。

ポイント1.複式簿記の基本を押さえる

複式簿記では、すべての取引を借方と貸方の二面から記録しましょう。

現金による商品購入であれば、「商品(借方)」と「現金(貸方)」という形で記録を行います。

この仕組みにより、会社の資産や負債、損益の状況が可視化され、正確に把握することが可能です。複式簿記の理解は、正確な会計処理の基礎といえます。

ポイント2.財務諸表との関連を理解する

最終的に財務諸表に集約されるのが勘定科目の特徴です。資産、負債、純資産は貸借対照表に、収益・費用は損益計算書に反映されます。

この流れを理解することで、日々の仕訳が財務諸表として可視化され、経営状況が一目でわかるようになります。財務諸表の構造を理解することにより、適切な科目選択が可能です。

ポイント3.会計ソフトの活用法を知る

現代の会計処理では、会計ソフトの活用が一般的です。会計ソフトに搭載された勘定科目体系を理解し、自社の実態に合わせてカスタマイズしましょう。

仕訳入力の効率化や、財務諸表の自動作成など、ソフトの機能を活用することで業務効率が向上します。定期的なデータチェックで、入力ミスを早期に発見可能です。

ポイント4.正確な仕訳方法を習得する

正確な仕訳には、取引の本質を理解し、適切な勘定科目を選択する判断力が必要です。取引の発生から計上までの流れを把握し、一貫した基準で処理を行いましょう。

仕訳や処理の方法に迷う場合は、会計基準や社内ルールを確認します。特殊な取引については、前例や専門家の意見を参考にすることも有効です。

しかし、「毎回どこに仕訳するかの判断」や「取引件数の増加」で時間・手間がかかってしまいます。特に、人手で行う仕訳作業には、入力ミスや計算ミスといったリスクもともなうものです。

そこで、次の章で仕訳処理を効率化できるおすすめのサービスを紹介します。

勘定科目の仕訳を効率化したい方におすすめのサービス

「勘定科目が重要なのは理解したけれど、できる限り効率化したい」と考える方もいるでしょう。そのような方には、NTTファイナンスの「法人"ビリングONE"」がおすすめです。

「法人"ビリングONE"」は、支払い期日が異なる請求書をNTTファイナンスが一度立て替え、その後にお客さまへ一括請求するサービスです。

初期費用 | 0円 |

月額費用 | 要問い合わせ |

自動仕訳機能が搭載されており、仕訳作業を効率化できるだけでなく、勘定科目も柔軟に設定できるため、経理担当者の業務負担を軽減します。

また、会計システムとのスムーズな連携により、入力ミスのリスクを低減し、正確なデータ管理が可能です。これにより、日々の経理作業をよりスピーディーかつ効率的に行える環境が整います。

さらに複数の拠点ごとにバラバラ届く請求書や、支払い期日が異なる請求書を1枚の電子請求書(紙請求も可)にまとめることで、支払い処理を1回にできる点もメリットです。

従来の支払い作業・開封・保管の負担を軽減できるため、複数枚届く請求書の対応にかかっていたコスト削減につながります。

インボイス制度にも対応している「法人"ビリングONE"」の詳細は、下記からサービス資料をダウンロードのうえご確認ください。

\仕訳以外の請求業務も効率化!/

▲初期導入コスト無料!

勘定科目の仕訳を理解して、効率よく経理業務をこなそう

【本記事のまとめ】

|

勘定科目は、企業や個人事業の経営状態の把握において、欠かせない存在です。本記事を参考に、適切な勘定科目を選択し、正確な会計処理を実施しましょう。

同時に、できる限り効率化を実現し、悩む時間を削減するのがおすすめです。

また、経理業務の効率化には「業務フローの可視化」も効果的です。経理の月次・定期処理に効く資料を無料で配布していますので、下記からぜひダウンロードのうえ、日々の業務にお役立てください。

「そもそもどこを効率化できるのか」「可視化すること自体が難しい」と感じる方は、NTTファイナンスの「経理業務コンサルティングサービス」に相談するのがおすすめです。

経理業務コンサルティングサービスは、経理における全般について効率化できるところがないかを相談・アドバイスしてくれるサービスです。NTTグループ900社を超える経理を支えるプロフェッショナルが在籍しているため、さまざまな業界や業務形態に対応して柔軟な解決策を提供します。

経理部門における業務可視化支援も実施しており、社員の業務理解を深めることに加えて、属人化の解消や退職リスクの軽減も可能です。

サポート内容が気になる方は、下記のバナーをクリックのうえお気軽にご相談ください。

\経理現場から課題を抽出し、解決へ導く!/

▲無料でダウンロードできます

▲無料でダウンロードできます