口座振替の導入方法を3ステップで解説!おすすめのサービスも紹介

口座振替は、毎月の料金回収を自動化し、未払いリスクを軽減できる便利な決済方法で、導入を検討する企業も少なくありません。導入には2種類の選択肢があり、それぞれメリット・デメリットが異なります。

本記事では、口座振替の導入方法を3ステップで解説し、おすすめのサービスも紹介します。

口座振替を導入するためのポイントを押さえ、自社に適した方法を選びましょう。

>>>口座振替を導入するやり方3ステップを今すぐ知りたい方はこちら<<<

目次[非表示]

口座振替の導入方法は2種類

口座振替を導入する方法は「金融機関と直接契約する」「決済代行会社と契約する」の2種類があります。

各方法のメリットやデメリット、おすすめの場面を表にまとめました。

メリット | 手数料が安い |

|

デメリット | 複数の金融機関との契約が必要になると、手続きが煩雑になる | コスト面での負担が増える |

おすすめな場面 | 対応すべき金融機関が少ない場合 | 顧客数が多く、幅広い金融機関での支払いに対応したい場合 |

それぞれの方法について、詳しく解説します。

方法1.金融機関と直接契約する

金融機関との直接契約は、事業者が金融機関と個別に契約を結ぶ方法です。

例えば、ゆうちょ銀行と契約を結べば、顧客はゆうちょ銀行の口座から代金が自動的に引き落とされます。

この場合、ゆうちょ銀行を持っていない顧客は口座振替を利用できないため、新たにゆうちょ銀行の口座を開設するか、現金手渡しなど別の方法で支払う必要があります。

決済代行会社との契約に比べると手数料が安く済みますが、顧客数の増加にともなって契約すべき金融機関の数が増えてくると、事業者側の事務的な負担も増えてしまうことが懸念点です。

したがって、対応すべき金融機関が少ないときに適した方法といえます。

方法2.決済代行会社と契約する

複数の金融機関で口座振替を利用したい場合におすすめなのが、決済代行会社の活用です。

決済代行会社を利用すると複数の金融機関と一括で契約できるため、金融機関を個別で契約をするよりも事務的な負担を軽減できます。

また、決済代行会社によっては口座振替以外にクレジットカードや電子マネーなどの支払いにも対応しており、より多くの支払手段を顧客に提供できるメリットもあります。

一方で、金融機関に支払う手数料のほかに決済代行会社へ支払う導入費用や月額利用料、手数料などが発生するため、コスト面での負担が増加することは考慮すべき点です。

下記の記事では、口座振替サービスについて詳しく解説していますので、併せてご覧ください。

口座振替を導入するやり方3ステップ

口座振替を導入する方法は、次の3ステップです。

順に確認していきましょう。

ステップ1.契約の方法を決める

まず、金融機関と直接契約するか、決済代行会社を利用するかを決めましょう。自社の規模や取引件数、顧客数などを考慮して選択するのがおすすめです。

各方法のメリットやデメリットは、前述の「口座振替の導入方法は2種類」で解説しているため、参考にしてください。

ステップ2.顧客に口座振替依頼書を記入してもらう

契約後は顧客に「口座振替依頼書」を記入してもらいます。

口座振替依頼書とは、口座振替を利用するにあたって、銀行口座から自動的に引き落とすように金融機関に依頼するための書類です。

記入する項目は下記のとおりです。

|

依頼書の記入方法は「紙に直接記入する」「オンライン上で記入する」の2種類があり、どちらの場合も、顧客に正確かつ完全に記入してもらうことがスムーズな導入につながります。

ステップ3.受け取った依頼書を提出する

顧客から依頼書を取得した後は、金融機関もしくは決済代行会社へ送付します。

指定した振替日によって書類の到着期限が決まっているため、金融機関や決済代行会社が公表しているスケジュールを確認し、期限内に送付する必要があります。

口座振替の設定には口座情報の入力が必要になるため、郵送前にコピーやスキャンなどで控えを必ず取っておきましょう。

無事に書類の提出が済めば、金融機関や代行会社が口座振替手続きを進めます。

万が一の場合に備えて初回引き落とし結果は必ず確認し、問題があれば早急に対応しましょう。

口座振替の導入時に考慮すべき5つのポイント

口座振替を導入する際に考慮すべきポイントは、次の5つです。

ポイント1.他の決済手段も一元管理できるか

決済手段が多様化している現代で事業者が幅広い顧客のニーズに応えるためには、複数の決済手段を提供することが重要です。

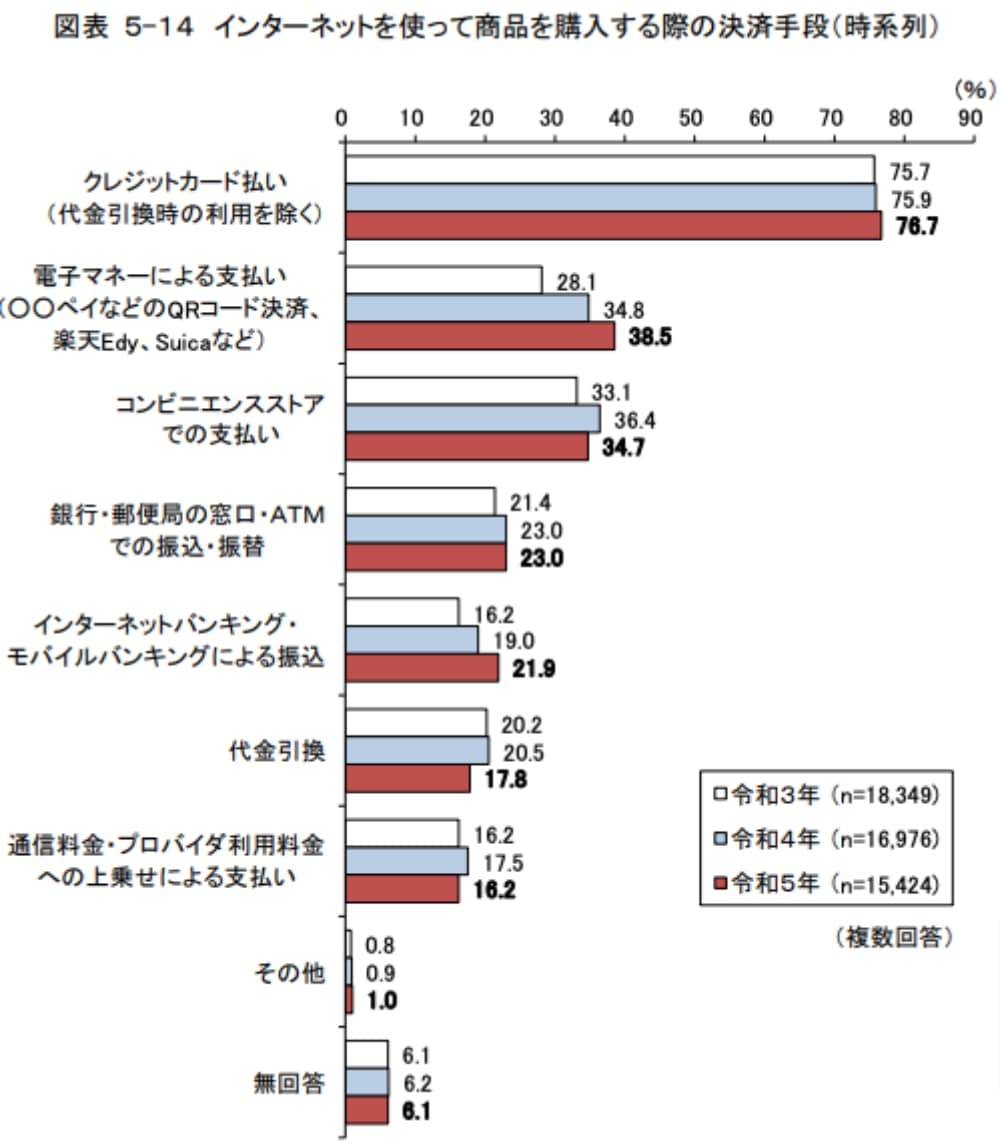

総務省の「令和5年 通信利用動向調査報告書(世帯編)」によると、インターネットで商品を購入する際に口座振替を利用している人の割合は23.0%で、決済手段のなかで4番目に多い結果でした。

最も多く利用されているのはクレジットカードの76.7%、次いで電子マネーが38.5%であり、多くの人は口座振替以外の決済手段を利用していることがわかります。

出典:令和5年 通信利用動向調査報告書(世帯編)|総務省 情報流通行政局

複数の決済手段を選べる環境を提供することで、顧客の利便性が向上し、満足度や継続率アップにもつながります。

しかし、複数の決済手段を提供すると事業者の管理負担が増加するため、すべての決済手段を一元管理できるシステムの導入がおすすめです。

一元管理によって業務効率が上がり、人的ミスのリスクも低減するため、事業運営全体がスムーズになる効果が期待できます。

ちなみに、NTTファイナンスが提供している「回収代行サービス」は、口座振替をはじめ、クレジットカードやキャリア決済・バーコード決済など30種類以上の決済に対応しているのが特長です。

エンドユーザーが親しみのある支払方法を選択でき、満足度の向上から売上機会の拡大も見込めます。

「支払方法を増やしたいが、管理が大変……」という企業にとっても、一括導入できる便利な「回収代行サービス」については、下記をクリックのうえ資料をダウンロードしてチェックしてください。

\ 国内の主要決済手段に対応! /

▲無料でダウンロードできます!

ポイント2.導入までの期間はどのくらいかかるか

口座振替の導入を検討するうえで、「導入までにかかる期間」のチェックもポイントです。

一般的に、口座振替の契約から顧客情報の収集、手続き完了までには数週間~数ヵ月かかることがあるため、この期間中は、収益を確保できる代替手段を用意しておきましょう。

また、口座振替の導入に際しては、金融機関や決済代行会社による審査が行われます。

審査基準は金融機関や決済代行会社によって異なり、問い合わせから導入までの期間も大きく左右されます。

審査が長引けば、その分だけ導入も遅れてしまうため、もし、いち早く口座振替を導入したい場合は、導入までに必要な日数を事前に確認しておくと安心です。

ポイント3.口座振替依頼書をデータ化できるか

口座振替依頼書をデータ化できるかどうかも考慮しましょう。

口座振替依頼書をオンラインで処理できると、下記のようなメリットが見込めます。

|

事業者だけでなく、顧客も書類を手書きし送付する手間を減らせることから、口座振替依頼書のデータ化は双方にメリットがあるといえます。

ポイント4.手数料や初期費用はどの程度か

金融機関や決済代行会社と契約する際には、初期費用や取引ごとの手数料が発生します。

特に代行会社を利用する場合は、「金融機関との契約より手数料が高くなる」場合もあるため、コスト面の検討が必要です。

検討する際には料金面だけでなく、導入による事務的なコストがどれだけ軽減するのかも踏まえて考えましょう。

ポイント5.顧客の支払いが失敗するリスクを軽減できるか

口座振替を利用する場合、顧客の銀行口座に十分な残高がないと支払いが失敗するリスクがあります。このリスクを軽減するためには、下記のような事前の通知やリマインドが有効です。

|

事前通知やリマインドを活用することで、顧客が口座残高を確保しやすくなり未回収リスクを減らすことも可能です。

サービスを選ぶ際には、再振替の有無も踏まえて検討しましょう。

口座振替も利用できる「回収代行サービス」がおすすめ

NTTファイナンスが提供する「回収代行サービス」は、請求情報をご準備いただくだけで、NTTファイナンスが代わりにエンドユーザーへ請求するサービスです。口座振替はもちろん、主要な決済手段30種類以上に対応しており、多様な決済手段が選べるため幅広いニーズに応えられます。

Web上の管理画面でエンドユーザーごとに入金情報があったかを判別し、消込まで自動反映できるため、手作業による確認・入力作業の大幅な削減が可能です。

口座振替をはじめ、下記のような支払方法に対応しています。

【回収代行サービスが提供している支払方法の例】

※電話料金合算とは、NTTグループ各社の通信料金などと一緒に請求するお支払方法です。 |

インターネット環境さえあれば大がかりなシステム構築は不要で、初期費用を抑えつつ、迅速な導入が可能です。

業務効率化を実現し、豊富な決済手段で顧客満足度の向上も期待できる「回収代行サービス」の詳細は、下記のボタンから資料をダウンロードしてぜひご確認ください。

\ 定額の自動請求にも対応できる! / ▲無料でダウンロードできます!

▲無料でダウンロードできます!

【補足】口座振替と口座振込の違い

最後に、口座振替とよく比較される「口座振込」との違いを、表にまとめました。

口座振替 | 口座振込 | |

仕組み | 銀行口座から自動的に代金が | 顧客が自ら銀行口座へ振り込む |

手数料 | 事業者が負担 | 基本的に顧客が負担 |

利便性 | 一度顧客が手続きをすると、 | 毎回の操作が必要 |

両者の大きな違いは、「支払いを自動化できるか」にあります。

口座振替は一度の手続きで自動的に支払い続けられますが、口座振込は都度窓口やATMなどで振込操作が必要です。

そのため、電気やガスなどの公共料金、塾や習い事の費用など定期的な支払いが必要な場合は、口座振込よりも支払いを自動化できる口座振替のほうが利便性が高いといえます。

口座振替の仕組みについては、下記の記事で詳しく解説しています。併せてご覧ください。

口座振替を導入して入金関連の業務を効率化しよう

口座振替の導入方法は「金融機関と直接契約する」「決済代行会社を利用する」の2種類があり、それぞれのコストや手続きの負担を考慮したうえで、自社に最適な方法を選ぶことが重要です。

また、手数料や導入期間、他の決済手段との連携なども考慮することで、よりスムーズな運用が可能になります。

資金の流れを把握しやすくなり、未回収リスクの低減にもつながりますので、口座振替を導入してスムーズな入金管理を実現しましょう。

下記のバナーからダウンロードできる資料には、口座振替も利用可能な「回収代行サービス」の導入事例がまとめられています。

自社での導入効果をイメージしたい方は、ぜひダウンロードのうえ参考にしてみてください。

\ 自社での導入効果をイメージできる! /

▲無料でダウンロードできます!