会計処理とは?知っておきたい業務の流れやルールを基本から解説

会計処理は、企業の取引でお金が動く際に必要な業務です。経理部門では「経理処理」「財務処理」など似たような用語が使われることも多く、慣れないうちは混同してしまうこともあるでしょう。

本記事では、経理部門で日々対応が必要となる会計処理について、業務の流れやルールなどを解説します。

会計処理とも密接に関連するのが書類の保管問題です。最近は電子データでやり取りをする書類も増えており、正しい「電子データの保存方法」のマスターが必要です。

当サイトでは電子データ保存方法の解説資料を無料配布していますので、少しでも不安があればダウンロードして手元に置いておいてご活用ください。

\ 「電子データ保存するための要件」を1冊にまとめました! /

▲1分でダウンロード完了!

目次[非表示]

会計処理とは、企業のお金の出入りを帳簿に記録すること

会計処理とは、企業や組織が日々行う取引による「お金の出入り」を帳簿に記録し、仕訳を行う一連の作業のことです。会社のお金の流れや財政状態を正確に把握できる状態にすることで、経営管理や外部への報告、税金計算をスムーズかつ正確に実施できます。

▼ミスの削減に役立つ「自動仕訳」について、こちらの記事で詳しく解説していますので併せてご覧ください。

会計処理に使用する書類

会計処理において扱う書類は、主に「証憑書類(しょうひょうしょるい)」「伝票」「帳簿」の3種類です。

書類の種類 | 役割 | 例 |

証憑書類 | 取引が実際に行われたことを証明し、会計記録の根拠となる書類 |

|

伝票 | 取引の内容(金額・日付・相手先・内容など)を一定のフォーマットで記録し、帳簿への記入の基礎とする書類 |

|

|

帳票 |

すべての取引を体系的に記録・集計し、財務状況を把握・管理するための書類。決算のベースとなる重要なもの |

|

それぞれの書類は、証憑書類を根拠に伝票を作成し、帳簿に記録するという流れで使用します。各書類の役割を理解し、適切に作成・保存することが正確な会計処理には欠かせません。

会計の種類|管理会計と財務会計

会計には、「財務会計」と「管理会計」の2種類があります。日々の会計処理で記帳された仕訳帳がもとになる点は同じですが、目的や作成するものが異なるので確認しておきましょう。

管理会計 | 財務会計 | |

主な目的 | 経営者や管理者の意思決定・経営管理に役立てる | 社外の利害関係者へ財務状況や経営成績を報告する |

利用者 | 社内(経営者・管理者など) | 社外(投資家・債権者・税務署など) |

作成義務 | 任意(企業ごとに導入・運用方法を決定) | 法律に基づき作成義務あり(全企業が対象) |

作成するもの | 企業ごとに自由に設計 | 下記のような財務諸表(決算書)

|

「財務会計」は会社法で義務付けられており、株主への配当や税金を払うために必須の業務です。普段対応している決算処理などの多くは、財務会計に関わる業務と考えてよいでしょう。

一方で「管理会計」は、財務会計だけではわからない会社の状況を把握するために実施するものです。例えば変動損益計算書や予算・実績管理など、経営者が方針を立てたり、現状の分析を実施したりするために活用するためのものが挙げられます。

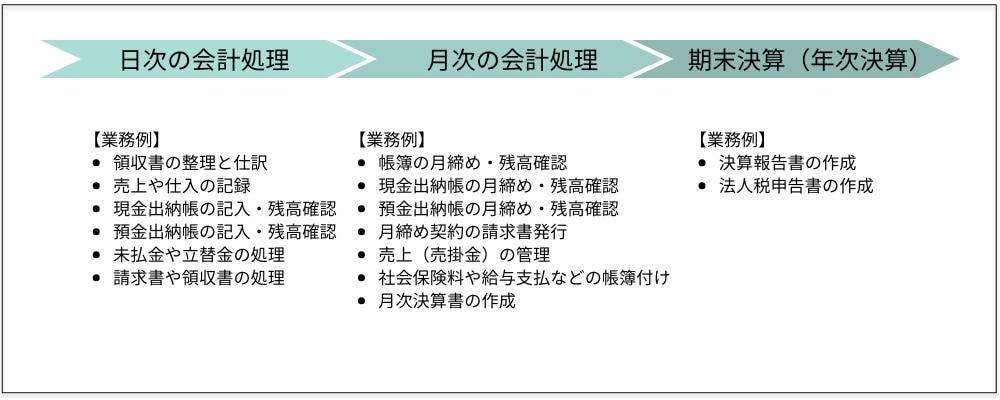

会計処理の流れ

会計処理は、1年のサイクルで日次・月次・年次という3つの区切りに分けられます。

日次の会計処理

日常的に行う会計処理は、日々の取引で発生するお金の出入りを管理・記録することがメインです。具体的な作業例は、下記のとおりです。

|

その他、請求書や領収書の処理なども随時対応します。

正確な会計処理の積み重ねが、スムーズな月次・年次の会計処理につながります。帳簿上の残高と実際の残高が合わなくなる事態が起きないように、日々確認するようにしましょう。

月次の会計処理

月次の会計処理では、月単位で発生するものに対して作業を実施します。具体的な作業例は下記のとおりです。

|

取引先と月締めの契約をしている場合は、請求書発行が必要です。売上や仕入も月次の会計処理で記帳します。

また、従業員の給与も毎月発生する支払いです。それに伴って発生する源泉徴収や社会保険料の天引きについても、まとめて月次で行うことが一般的だといえます。

期末決算(年次決算)

年次の会計処理でメインとなるのが、年1回の締めくくりとなる「期末決算(年次決算)」です。企業は事業年度ごとに決算をする必要があるため、欠かせない業務です。企業によっては「四半期決算」や「中間決算」をする場合もあります。

具体的な作業例は下記のとおりです。

|

期末決算では、日次・月次で作成した帳簿などをもとに決算報告書を作成します。さらに、その決算報告書を根拠に納付するべき税額を算出して、法人税申告書を作成。法人税の算出にあたっては、税理士とのやり取りも発生します。

なお、決算業務は決算日から2ヵ月以内に終了させ、加えて期限内に税務申告・納付も完了させる必要があります。

ここまで、会計処理の具体的な流れをご紹介しました。当サイトでは経理業務の月次処理の課題と対策をまとめた資料を配布しています。「自社の業務フローはもっと効率化できるのではないか」とお悩みの方は、こちらの資料もダウンロードしてみてください。

\ 経理業務効率化のコツがわかる! / ▲1分でダウンロード完了

▲1分でダウンロード完了

経理処理・財務処理との違い

会計処理と似ている言葉に「経理処理」や「財務処理」があります。

会計処理は、仕訳や帳簿記入などの「記録」が中心です。一方で経理処理は日常業務を含む「お金まわり全般」の実務、財務処理は資金調達や投資など「これからのお金」を管理する業務を指します。

それぞれが指す内容は下記のとおりです。

用語 | 主な内容 |

会計処理 | 企業活動で発生した取引の仕訳と帳簿への記録、決算書の作成といった一連の業務 |

経理処理 | 会計処理を含めたお金の管理全般。帳簿記入・伝票作成・請求書、領収書の発行・税金申告・給与計算など幅広い業務 |

財務処理 | 会計・経理処理で作成されたデータをもとに、資金調達や運用・資金計画など「これからのお金の流れ」を管理する業務 |

▼経理処理については、こちらの記事で詳しく解説しています。

業務においては、それぞれの意味合いを把握したうえで言葉を用いるようにしましょう。

会計処理で守るべき基本的なルール

企業の会計は、会計処理で守るべき基本的なルールをまとめた「企業会計原則」に沿って実施されます。

企業会計原則の構成は「一般原則」「損益計算書原則」「貸借対照表原則」の3つです。そのなかでも、損益計算書・貸借対照表のいずれにも対応する「一般原則」を構成する下記7つの原則について解説します。

これらの原則は法令ではないものの、企業会計の実務において「一般に公正妥当と認められた会計基準」とされ、財務諸表の作成や会計業務の公正性・比較可能性を担保するための基準となっています。

参考:特定非営利活動促進法における会計原則の規定と企業会計原則との関係について|内閣府

1.真実性の原則

一 企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

引用:ASBJ|企業会計原則

「真実性の原則」では、企業会計は財政状態や経営成績について真実を報告する必要があると定めています。粉飾決算や情報の改ざんはもってのほかですが、決算報告書に誤りがないように日々の会計処理を正確に積み重ねていくことが大切です。

2.正規の簿記の原則

二 企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。

引用:ASBJ|企業会計原則

「正規の簿記の原則」では、すべての取引について、正確な会計帳簿を作成する必要があると定めています。

なお、ここでの「正確な会計帳簿」の要件は下記の3点です。

- 網羅性:すべての取引を漏れなく記録すること

- 立証性:すべての記録が立証可能な証憑書類にもとづいていること

- 秩序性:一貫した秩序やルールにもとづいて継続的に記録されていること

企業会計の信頼性や財務諸表の正確性を支える基礎となる原則といえます。

3.資本取引・損益取引区分の原則

三 資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。

引用:ASBJ|企業会計原則

「資本取引・損益取引区分の原則」では、財政状況や経営成績が正しく決算報告書に反映されるよう、“元手”となる「資本」と、株主に分配されるべき“もうけ”である「利益」を明確に区別するよう定めています。

4.明瞭性の原則

四 企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。

引用:ASBJ|企業会計原則

「明瞭性の原則」では、事実を明瞭に表示して、企業外部の利害関係者が正しい判断をできるようにしなければならないと定めています。

5.継続性の原則

五 企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。

引用:ASBJ|企業会計原則

「継続性の原則」では、一度適用した会計処理の方法を継続して使用することを定めています。決算書に記載される情報を一貫性のあるものにすることで、利益操作を防ぎ、過去の業績と現在の業績を比較しやすくする目的があります。

6.保守主義の原則

六 企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。

引用:ASBJ|企業会計原則

「保守主義の原則」では、企業の財政に不利な影響を及ぼすと予測されるリスクは、適切かつ健全な会計処理をすることを定めています。

収益を遅く、費用を早く計上するなど、リスクに配慮した会計処理を行うことで、企業の財務状態が不当に楽観的に見える状況を防ぐのが目的です。

7.単一性の原則

七 株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

引用:ASBJ|企業会計原則

「単一性の原則」では、財務諸表作成のためにもとになる会計記録は1つの帳簿である必要があると定めています。いわゆる「二重帳簿」を禁じる原則です。

また、事実と異なる表示や計算を、企業にとって都合よく会計帳簿に記録することも禁止されています。

会計処理のリスクと解決策

最後に、会計処理がはらむリスクとその解決策をご提案します。

会計処理のリスク

正確性が求められ、業務も多岐にわたる会計処理は、さまざまなリスクを抱えています。自社で課題になっているものはないか、下記の例をチェックしてみてください。

リスク | 概要 |

人的コスト |

|

記載ミスや抜け漏れ |

|

業務の属人化 |

|

これらのリスクを回避するために、システムなどを利用しながら業務を効率化しつつ、抜け漏れのない管理を徹底していきましょう。

▼こちらの記事では、会計処理とは切り離せない存在である簿記の「仕訳訂正」について、訂正が必要なケースや流れを下記で紹介しているのでぜひチェックしてください。

【解決策】通信費・公共料金等の会計処理の効率化なら「法人“ビリングONE”」がおすすめ

会計処理の負担軽減をめざすなら、自動仕訳で通信・公共料金等の処理を効率化できるNTTファイナンスの「法人"ビリングONE"」がおすすめです。

標準で自動仕訳機能が備わっており、会計処理に適した勘定科目が自動で選択されるのが特長です。業務実態に応じて柔軟にカスタマイズできる「仕訳ルールの設定」にも対応しているため、より効率的な会計処理が実現できます。

初期費用 | 0円 |

月額費用 | 要問い合わせ |

また、請求管理を簡素化できるのも魅力です。複数の拠点ごとにバラバラ届く請求書や、支払い期日が異なる請求書(対象:通信費・公共料金・その他)をNTTファイナンスが一度立て替え、その後にお客さまへ一括請求するため支払いが1回で済みます。

法人"ビリングONE"のサービス内容をわかりやすく解説した資料は、下記サイトからダウンロード可能です。まずは保存して、あとでゆっくり検討してみてください。

\ 請求書管理・支払いを自動化できる! / ▲初期導入コスト無料で利用可能

▲初期導入コスト無料で利用可能

流れやルールを理解して、適切に会計処理を進めよう

【本記事のまとめ】

|

会計処理は、経営管理や外部への報告、税金計算といった企業にとって重要な活動の基礎となる作業です。

本記事で解説した会計処理の基本的な流れやルールを理解して、正確に作業を実施しましょう。

もしも、会計処理を含む自社の経理業務の効率化にお悩みなら、コンサルティングサービスの利用もおすすめです。経理の現場で実務を担ってきた実務者がお客さまに合わせた最適な改善案をご提案いたします。まずは下記バナーから資料を無料ダウンロードして、サービス内容を確認してみてください。

\ NTTグループ900社超の経理を支える実務担当が多数在籍! / ▲まずはお気軽にダウンロード

▲まずはお気軽にダウンロード