電子帳簿保存法の3つの罰則とは?違反しないための対策も解説

2022年に電子帳簿保存法が改正され、国税関係帳簿や書類などの電子データ保存がしやすくなりました。

しかし、電子帳簿保存法の要件が緩和された一方で、不正や悪用を防ぐための罰則も強化されています。

そこで本記事では、下記の内容を解説します。

- 電子帳簿保存法の概要

- 電子帳簿保存法の3つの罰則

電子帳簿保存法の違反になる4つの要素

記事の後半では電子帳簿保存法に違反しないための対策も紹介しますので、ぜひ最後までご一読ください。

なお当サイトでは、電子帳簿保存法を包括的に知りたい方に向けて「電子帳簿保存法の概要」や「最低限やっておくべき対策」がわかる資料を無料配布しています。

電子帳簿保存法への理解を深めたい方は、下記のバナーをクリックのうえお気軽にダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

▲1分でダウンロード完了!

目次[非表示]

電子帳簿保存法の3つの罰則

電子帳簿保存法の罰則は、主に次の3つです。

どのような罰則が課せられるのか、詳細を見ていきましょう。

罰則1.青色申告の承認が取り消される

1つ目は、青色申告の承認が取り消されることです。

青色申告の承認が取り消されると、

- 最大65万円の特別控除が受けられなくなる

その年に発生した赤字額が翌年の黒字と相殺できなくなる

企業としての信頼を損なう

などのデメリットが生じます。

ただし、次のとおり国税庁は「電子帳簿保存法の規則に違反したからといって、すぐに青色申告が取り消されるわけではない」との見解を示しています。

電子取引の取引情報に係る電磁的記録の保存義務に関する今般の改正を契機として、電子データの一部を保存せずに書面を保存していた場合には、その事実をもって青色申告の承認が取り消され、税務調査においても経費として認められないことになるのではないかとの問合せがあります。 これらの取扱いについては、従来と同様に、例えば、その取引が正しく記帳されて申告にも反映されており、保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合には、それ以外の特段の事由が無いにも関わらず、直ちに青色申告の承認が取り消されたり、金銭の支出がなかったものと判断されたりするものではありません。 |

簡単に言うと、取引の事実が電子データ以外(書面など)からしっかり確認できる場合、すぐに青色申請を取り消されることはありません。

出典:法人の青色申告の承認の取消しについて(事務運営指針)|国税庁

罰則2.推計課税や追徴課税を課せられる

前述したとおり、青色申告の承認が取り消されると白色申告になり、最大65万円の特別控除が受けられなくなります。

加えて、国税関係帳簿書類に不備や誤記が多い場合は、税務署による「推計課税」がおこなわれる可能性もあります。

推計課税とは、所得税や法人税について税務署が税額を推定し、課税することです。推計課税は税務署判断で金額が決められるため、より多くの税金を支払うおそれがあります。

また、電子データで悪質な改ざんや隠ぺいが明らかになると、通常の追徴課税35%に10%加重して納めなければなりません。

罰則3.会社法による過料を科せられる

電子帳簿保存法で違反が発覚した場合は、「会社法」にも違反しているおそれがあります。

会社法第976条では、帳簿や書類の記録・保存に関する規定があり、国税関係帳簿書類を適正に保存しなかった場合は、100万円以下の過料が科せられることもあるため注意が必要です。

このように、電子帳簿保存法に則った電子データ保存ができていない場合、さまざまな罰則を受けるリスクが潜んでいます。

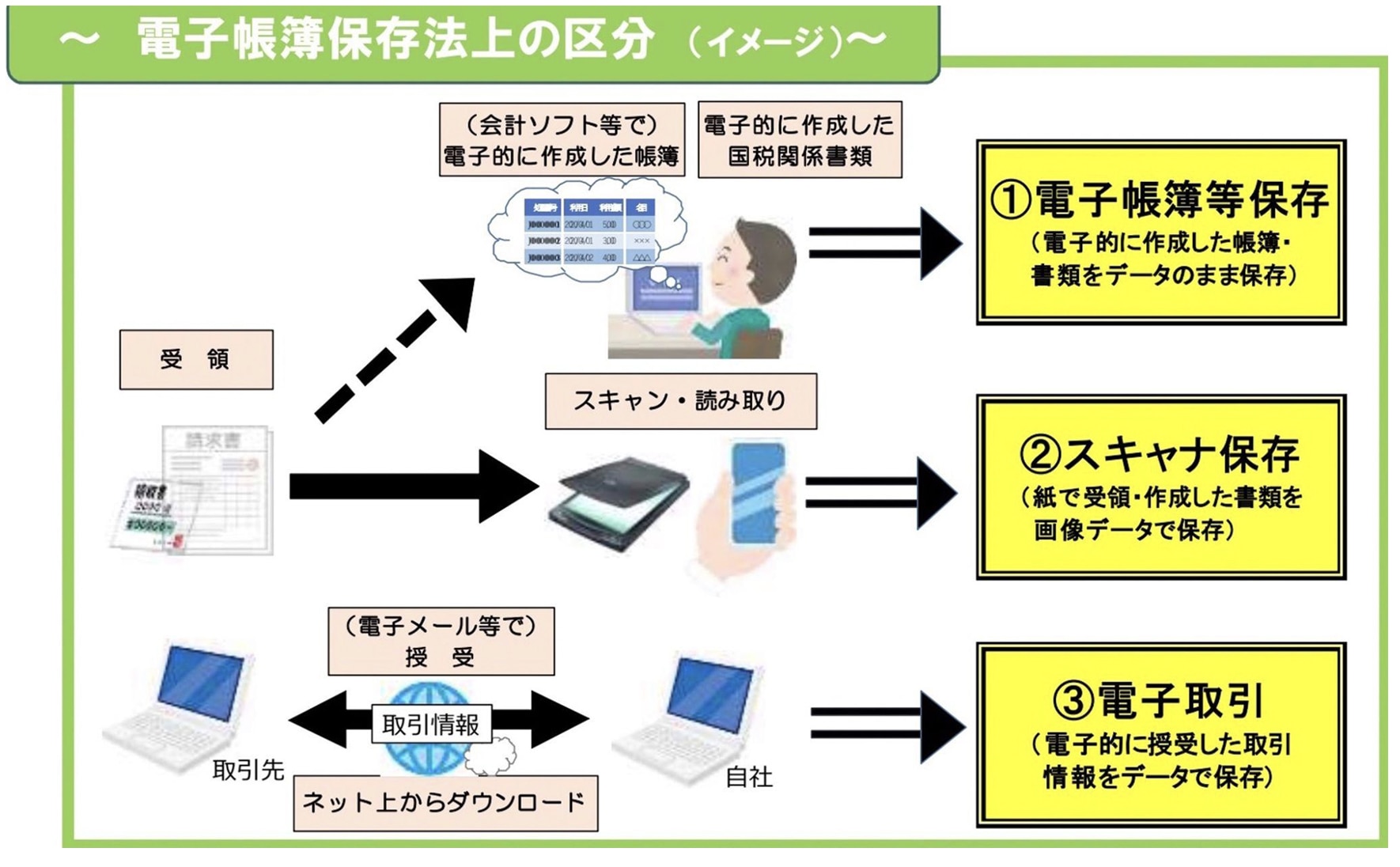

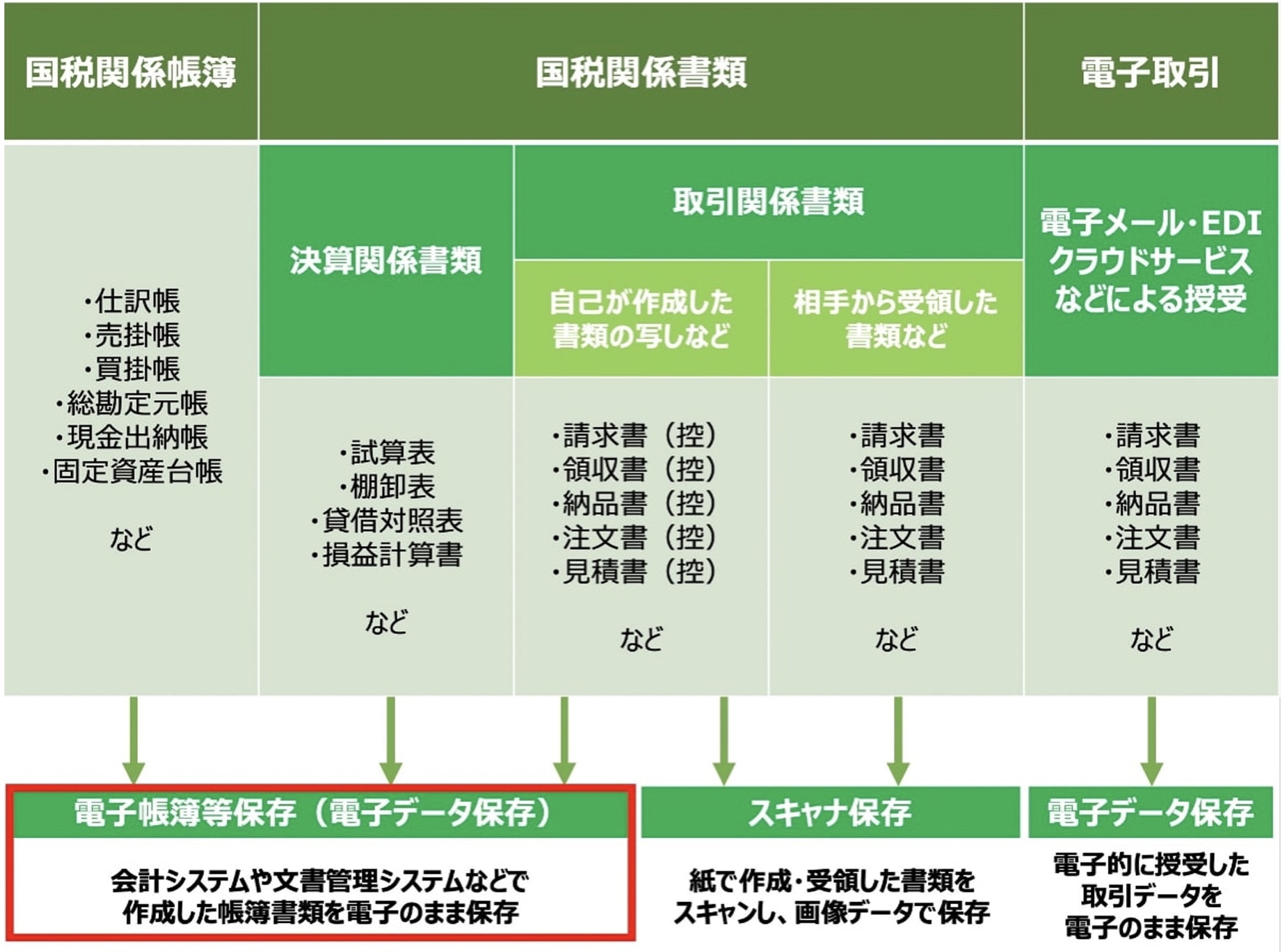

電子帳簿保存法は3つの保存区分に分かれる

そもそも電子帳簿保存法とは、所得税法や法人税法に関わる帳簿や書類に関して、電子データでの保存を認める法律です。

電子帳簿保存法は1998年に施行され、電子データの処理や管理する人の負担を軽減するためにこれまで何度も改正されてきました。

電子帳簿保存法上の区分は、次の3つに分けられます。

罰則を受けることがないように、それぞれの保存区分に関する詳細を見ていきましょう。

区分1.電子帳簿等保存

電子帳簿等保存は、PCなどを用いて自己で作成した帳簿書類をそのまま保存する方法です。

例えば、会計ソフトや文書管理システムで作成した帳簿や決算関係の書類を「電子データのままで保存」することを指します。

電子帳簿等保存への対応は任意ですが、もし制度を活用して電子データ保存する場合、下記の保存要件を満たさなければなりません。

保存要件 | 帳簿 | 書類 | ||

優良 | その他 | |||

記録事項の訂正・削除をおこなった場合には、これらの事実および内容を確認できる会計ソフトなどを使用すること | ◯ | ー | ー | |

通常の業務処理期間を経過した後に入力をおこなった場合には、その事実を確認できる会計ソフトなどを使用すること | ◯ | ー | ー | |

電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ◯ | ー | ー | |

システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアルなど)を備え付けること | ◯ | ◯ | ◯ | |

保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付けること さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと | ◯ | ◯ | ◯ | |

検索要件 | ①「取引年月日」「取引先」「取引金額」の3項目で検索できること | ◯ | ー | ー ※3 |

②「取引年月日」または「取引金額」の範囲指定により検索できること | ◯ ※1 | ー | ー ※3 | |

③2つ以上の任意の記録項目を組み合わせた条件により検索できること | ◯ ※1 | ー | ー | |

税務職員によるデータのダウンロードの求めに応じること | ー※1 | ◯ ※2 | ◯ ※3 | |

※1 検索要件①から③について、税務職員によるデータのダウンロードの求めに応じる場合、②③の要件が不要

※2“優良”の要件をすべて満たしているときは不要

※3 取引年月日その他の日付により検索ができる機能、およびその範囲を指定して条件を設定できる機能を確保している場合には、「税務職員によるデータのダウンロードの求めに応じること」の要件が不要

電子帳簿等保存については、下記の記事で詳しく解説しています。ぜひチェックしてみてください。

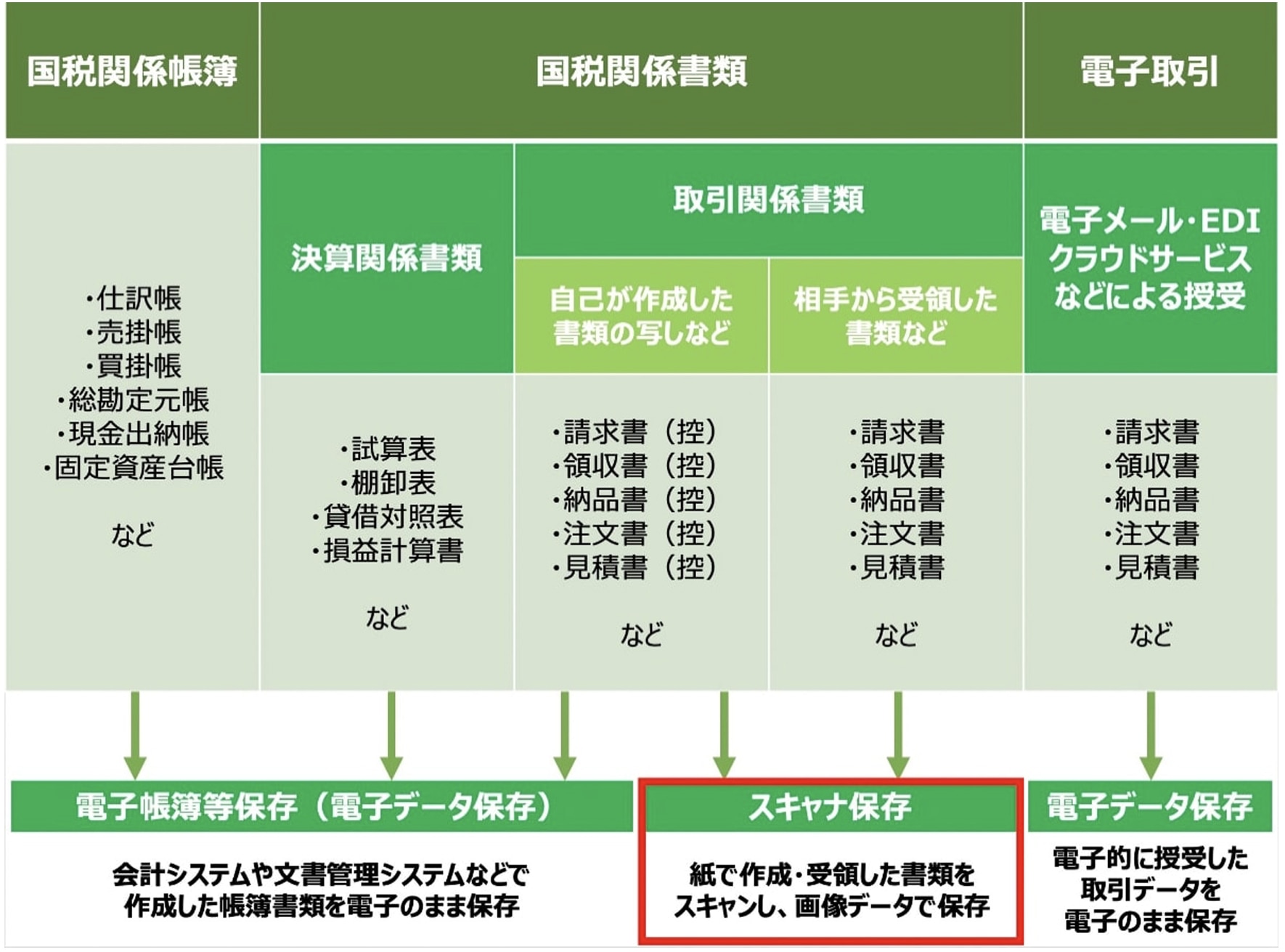

区分2.スキャナ保存

スキャナ保存とは、請求書や領収書などの取引関係書類を、スキャニングして画像データとして保存する方法です。

スキャナ保存の要件は「重要書類」と「一般書類」で異なります。

|

スキャナ保存への対応は任意ですが、こちらも制度を活用する際は一定の要件を満たさなければなりません。

スキャナ保存で必要な要件の詳細は、次の表をご覧ください。

要件 | 重要書類 | 一般書類 |

一定水準以上の解像度による読み取り | 200dpi以上 | |

カラー画像による読み取り | 赤・青・緑それぞれ256階調(約1677万色)以上 | カラー画像ではなく白黒での読み取りも可能 |

入力期間の制限 | 次のいずれかを選択 【早期入力方式】 書類の受領後、おおむね7営業日以内にデータを作成・保存する 【業務サイクル方式】 業務の処理にかかる通常の期間を経過したあと、最長受領後2ヵ月+7営業日以内にデータを作成・保存する | 適時に入力 |

タイムスタンプの付与 | 「一般財団法人日本データ通信協会」が認定するタイムスタンプを付与する(※1) | |

解像度および階調情報の保存 | ◯ | ◯ |

大きさ情報の保存 | ◯ (受領者が読み取る場合、該当書類の大きさがA4以下の場合は保存不要) | |

ヴァージョン管理 |

次のいずれかを満たすシステムを使用すること

| |

スキャン文書と帳簿との相互関連性の保持 | ◯ | ◯ |

見読可能装置の備え付け | 14インチ以上のカラーディスプレイ、4ポイント文字の認識など | カラー画像ではなく、白黒で保存する場合はカラー対応不要 |

整然・明瞭出力 | ◯ | ◯ |

電子計算機処理システムの開発関係書類などの備え付け |

次のような書類を備え付ける

| |

検索機能の確保 |

次の要件による検索ができる(※2)

| |

※1 記録の訂正・削除後にそれらの事実や内容を確認できるシステムを利用している場合、タイムスタンプの付与義務は免除される

※2 税務職員によるデータのダウンロードの求めに応じる場合、範囲指定で検索できる機能や複数の記録項目を組み合わせて検索できる機能は不要

スキャナ保存するメリット・デメリットや保存要件の詳細は、次の記事で解説していますのでご参照ください。

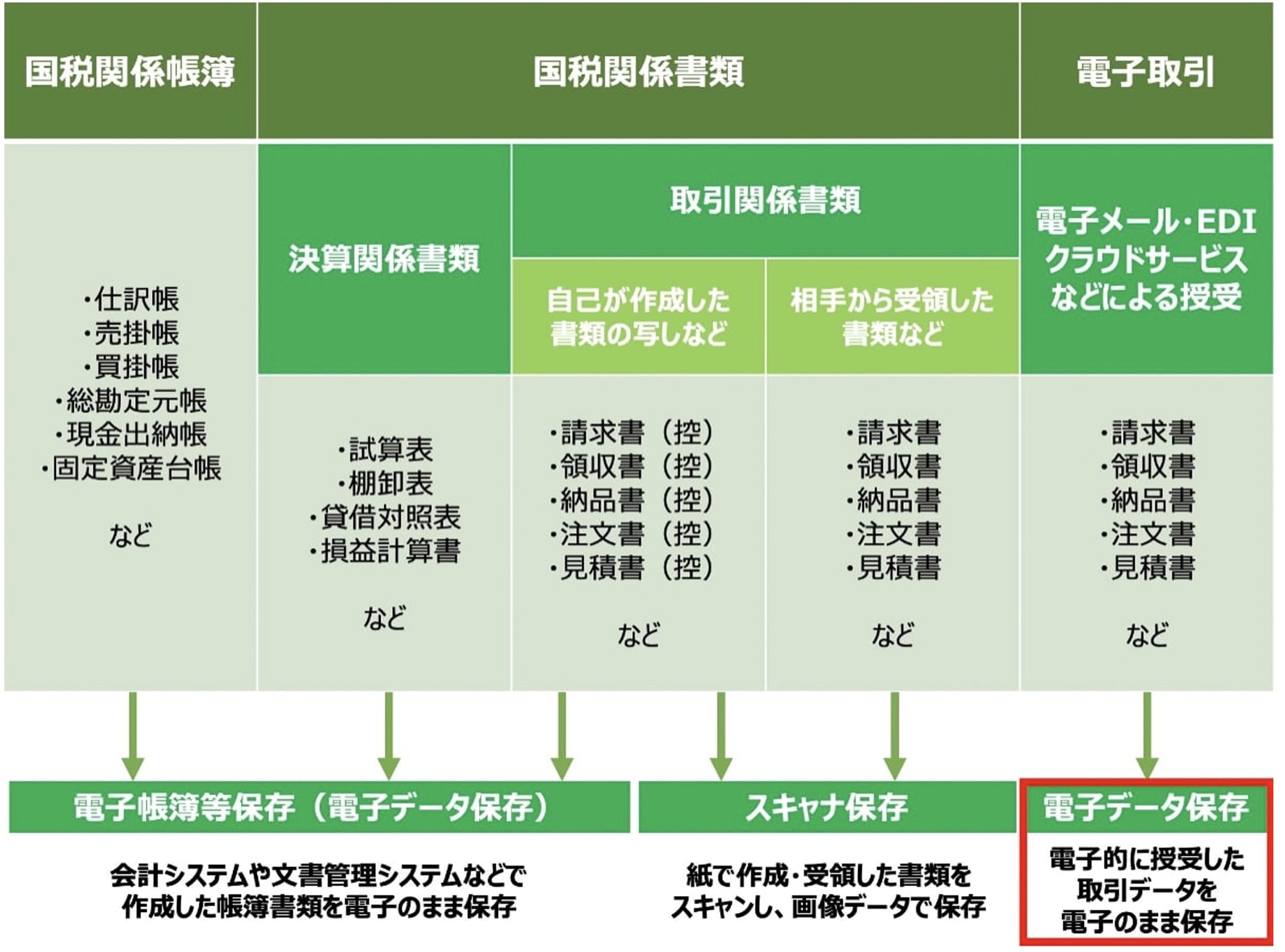

区分3.電子取引

電子取引は、クラウドサービスや電子メールなどで電子的に授受した取引データを電子のまま保存する方法です。

下記のとおり、さまざまなものが電子取引の対象になります。

|

【電子取引の対象となる具体例】

|

これらを介してやり取りした請求書・領収書・納品書などの書類は、紙に印刷して保存するのではなく電子データのまま保存しなければなりません。

2022年1月におこなわれた電子帳簿保存法の改正により、電子取引をするすべての事業者に本制度への対応が義務付けられました。

義務化にともない、これまで電子帳簿保存法とは無縁だった企業も、請求書や領収書などを電子的にやり取りしているのであれば該当することになります。

電子取引における保存要件の詳細は、次の表をご覧ください。

保存要件 | 概要 | |

真実性の確保 | 1.タイムスタンプの付与 |

下記のいずれかの措置をとる

|

可視性の確保 | 2.関連書類の備え付け | システムの概要を記載した関連書類を備え付ける(システム概要書・システム基本設計書など) |

3.見読性の確保 | 保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付ける さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく | |

4.検索機能の確保 |

下記の条件で検索できるようにする

|

参考:国税庁|電子帳簿保存法一問一答【電子取引関係】Ⅱ 適用要件【基本的事項】

下記の記事では、電子取引への具体的な対応方法を2つの手順に沿って紹介していますのでぜひご覧ください。

電子帳簿保存法の違反になる4つの要素

前章で電子帳簿保存法は3つに区分され、それぞれの要件を満たす必要があることをお伝えしました。しかし電子帳簿保存法は、気付かぬうちに違反してしまうこともあります。

そこで本章では、電子帳簿保存法の違反になり、罰則が科せられる4つのケースを紹介します。

それぞれ詳しく見ていきましょう。

要素1.データ保存の要件を満たせていない

1つ目は、データ保存の要件を満たせていないケースです。

例えば、請求書や領収書などをスキャナ保存する際は、下記の保存要件を満たせていないと罰則が科せられるおそれがあります。

|

※記録の訂正・削除後にそれらの事実や内容を確認できるシステムを利用している場合、タイムスタンプの付与義務は免除される

上記のように、電子帳簿保存法に則ったうえでデータ保存するには要件を満たした機器の準備が欠かせません。

要素2.検索要件を満たせていない

2022年1月の法改正により、電子文書の検索項目が次の3項目に限定されました。

- 取引年月日

取引先名

取引金額

法改正前と比較すると検索項目が少なくなったものの、データ保存する際は上記の3項目で検索できるようにしておくことが原則です。

下記に検索要件を満たしたファイル名の例を紹介しますので、自社で電子データ保存する際の参考にしてください。

|

このようなファイル名にすることで、「取引年月日」「取引先名」「取引金額」の3項目それぞれで検索ができます。

次の記事では、電子帳簿保存法に沿ったファイル名の付け方・ファイル名を付けた文書のフォルダの分け方を図解付きで紹介していますので、ぜひチェックしてみてください。

要素3.保存期限が過ぎている

電子帳簿保存法の要件を満たすのであれば、請求書などの紙書類を受け取ったあと「最長2ヵ月とおおむね7営業日以内」の電子データ化が必要です。

つまり、「紙書類を受け取ったあと半年近く経過してからまとめて電子データ化する」といった対応は基本的にできません。

要素4.保存期間が足りていない

保存が義務付けられている期間中に、紛失・破棄してしまったケースも違反になります。例えば「請求書」の場合、法人で7年・個人では5年間保存することが原則です。

また、保存期間の起算点にも注意しましょう。

請求書での起算点は「発行日」や「受領日」と思われがちですが、法人の場合は「事業年度の確定申告書提出期限の翌日から7年間」です。

電子帳簿保存法における文書の保存期間に関しては、次の記事でも解説していますのでご参照ください。

電子帳簿保存法に違反しないための2つの対策

ここからは、電子帳簿保存法に違反しないための対策として次の2つを紹介します。

電子帳簿保存法は、業務担当者のみが注意するのではなく企業全体で対策することが大切です。どういうことか、詳しく見ていきましょう。

対策1.社内コンプライアンス教育を徹底する

電子帳簿保存法の違反は、紙類を電子文書化する際に不正が発生しやすい傾向にあります。

そのため、文書を扱う担当者だけではなく社員全員にコンプライアンス教育をおこない、一人ひとりの意識を高めることが大切です。

事務処理規程を作成し、継続した運用ができるように業務フローを確立させましょう。なお、事務処理規程を作成する際は、国税庁から出ているサンプルを参考にするのもおすすめです。

下記の記事では、事務処理規程に記載すべき9つの項目ついて解説していますのでチェックしてみてください。

対策2.電子帳簿保存法に対応したシステムを導入する

繰り返しお伝えしてきたように、電子帳簿保存法に従って文書を保存するには各区分で定められた要件を満たす必要があります。

しかし、対応すべき項目も多く、自社で継続して運用するとなると担当者の負担が大きくなってしまいがちです。

そこでおすすめなのが、電子帳簿保存法に対応したシステムの導入です。システム導入することにより、電子帳簿保存法の各要件を満たしつつ、業務負担を軽減して効率化を図れます。

罰則対策には文書管理システムの導入がおすすめ

罰則対策には、電子帳簿保存法に完全対応した文書管理システムの導入がおすすめです。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス by ClimberCloud」は、電子帳簿保存法を深く把握しなくても法令に準拠した税務処理業務ができるサービスです。

改正電子帳簿保存法に完全対応したサービスを、初期費用0円・月額基本料900円からと低価格で利用できます。

請求業務の自動化や既存システムとの連携にも対応しており、バックオフィス業務のデジタル変革(DX化)を支援します。

また本サービスは、電子取引の書類(電子データ)のみや紙で受領された請求書のみでのスモールスタートも可能です。

請求書以外の幅広い帳票類にも対応できる本サービス詳細が気になる方は、下記のバナーをクリックのうえお気軽にサービス資料をダウンロードしてください。

\法令に準拠した税務処理業務が手軽に!/

▲無料でダウンロードできます!

罰則を正しく把握して電子帳簿保存法に対応しよう

|

本記事のまとめ

|

2022年に電子帳簿保存法が改正されたことにより、保存要件が緩和されて帳票類の電子化を進めやすくなりました。

しかし、違反した場合の罰則はさらに厳しくなったため、法律への正しい理解が欠かせません。本記事で解説している内容を参考にして、電子帳簿保存法に違反しないようご注意ください。

当サイトでは、改正電子帳簿保存法対策として「電子データ保存方法徹底ガイド」を無料配布しています。

3つの保存区分の要件をまとめていますので、ぜひ下記からお気軽にダウンロードしてください。

\ 「とりあえず手元に置いておきたい」方にもおすすめ!/

▲1分でダウンロード完了!