【図解】電子帳簿等保存の2つの保存要件をわかりやすく解説

2022年に電子帳簿保存法が改正され、電子的に作成した帳簿・書類をデータのまま保存することが認められました。

しかし、データ保存する際は「電子帳簿等保存」の2つの保存要件のうち、いずれかを満たさなければなりません。

そこで本記事では、下記の内容を解説します。

- 電子帳簿等保存の2つの保存要件の詳細

- 電子帳簿等保存へのおすすめの対応方法

「優良な電子帳簿」の要件を満たすメリットも紹介しますので、ぜひ最後までご一読ください。

なお当サイトでは、電子帳簿保存法の概要や実施すべき対策がわかる資料を無料配布しています。電子帳簿保存法への理解を深めたい方は、次のバナーからお気軽にダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

▲1分でダウンロード完了!

目次[非表示]

電子帳簿等保存の2つの保存要件

「電子帳簿等保存」の保存要件は2つ存在しており、下記のいずれかを満たす必要があります。

それぞれで「満たすべき要件」が異なるため、詳細を表で見てみましょう。

保存要件 | 帳簿 | 書類 | ||

優良 | その他 | |||

記録事項の訂正・削除をおこなった場合には、これらの事実および内容を確認できる会計ソフトなどを使用すること | ◯ | ー | ー | |

通常の業務処理期間を経過した後に入力をおこなった場合には、その事実を確認できる会計ソフトなどを使用すること | ◯ | ー | ー | |

電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ◯ | ー | ー | |

システム関係書類(システム概要書、システム仕様書、操作説明書、事務処理マニュアルなど)を備え付けること | ◯ | ◯ | ◯ | |

保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付けること さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておくこと | ◯ | ◯ | ◯ | |

検索要件 | ①「取引年月日」「取引先」「取引金額」の3項目で検索できること | ◯ | ー | ー ※3 |

②「取引年月日」または「取引金額」の範囲指定により検索できること | ◯ ※1 | ー | ー※3 | |

③2つ以上の任意の記録項目を組み合わせた条件により検索できること | ◯ ※1 | ー | ー | |

税務職員によるデータのダウンロードの求めに応じること | ー ※1 | ◯ | ◯ | |

※1 検索要件①から③について、税務職員によるデータのダウンロードの求めに応じる場合、②③の要件が不要

※2 “優良”の要件をすべて満たしているときは不要

※3 取引年月日その他の日付により検索ができる機能、およびその範囲を指定して条件を設定できる機能を確保している場合には、「税務職員によるデータのダウンロードの求めに応じること」の要件が不要

表のとおり一部重複している内容もありますが、「その他の電子帳簿」の要件を満たすほうが簡単です。

一方で、「優良な電子帳簿」では多くの要件が求められます。

しかし、要件を満たし、かつ「過少申告加算税の特例の適用を受ける旨の届書」を提出している場合、過少申告加算税の特例の適用が受けられるメリットがあります。

表だけだとわかりづらい部分もあると思いますので、「その他の電子帳簿」と「優良な電子帳簿」の保存要件について、次章でそれぞれ解説します。

1.「その他の電子帳簿」の保存要件

まずは「その他の電子帳簿」の保存要件を見ていきましょう。

|

【その他の電子帳簿の保存要件】

|

会計ソフトや文書管理システムなどを利用し、上記3つの要件を満たしていれば電子データでの保存が認められます。

後述する「優良な電子帳簿」と比較すると満たすべき要件が限定されるため、少ない手間で電子データの保存に対応したい企業におすすめです。

なお、上記に挙げた要件を満たせない場合、電子データではなく紙で保存する必要がある点は留意しておきましょう。

2.「優良な電子帳簿」の保存要件

続いて、「優良な電子帳簿」の保存要件を確認していきましょう。

|

【優良な電子帳簿の保存要件】

|

1と2は「その他の電子帳簿」と共通ですが、3~6は別途対応が必要になります。

ただし、優良な電子帳簿の保存要件を満たしている場合「税務職員によるデータのダウンロード要求」に応じる必要はありません。

「自社が優良な電子帳簿要件を満たしているか」を確認したい方に向けて、国税庁がチェックシートを出しています。

チェック項目として、有効に活用していきましょう。

上記に加えて「過少申告加算税の特例の適用を受ける旨の届出書」をあらかじめ税務署に提出している場合、国税関係帳簿において申告ミスなどをした際に課される過少申告加算税が5%軽減されます。

リスクヘッジとしての役割を持たせることが可能で、もし申告漏れした場合も余分な支出を軽減できるため「優良な電子帳簿」の最大のメリットと言えます。

過少申告加算税の特例の適用を受ける際に提出すべき書類は、下記からダウンロードして税務署へ提出してください。

参考:国税庁|国税関係帳簿の電磁的記録等による保存等に係る過少申告加算税の特例の適用を受ける旨の届出書

なお、電子帳簿等保存は「会計ソフト」や「文書管理システム」などで作成したデータが対象です。

なかでも、自社で新たにシステムを導入する場合は「文書管理システム」がおすすめです。次の章で詳しく見ていきましょう。

電子帳簿等保存に対応するなら文書管理システムの導入がおすすめ

ここまで、電子帳簿等保存の保存要件をお伝えしました。

専用システムを活用すれば電子帳簿等保存への対応を効率化できますが、予算の都合でシステムの導入に至っていない企業も少なくありません。

そこでおすすめなのが、低コストから利用できる「文書管理システム」の導入です。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス by ClimberCloud」は、初期費用0円・月額基本料金900円からと低コストで利用を開始できます。

「優良な電子帳簿」に必要な要件を満たしているため、細かいチェックを省きたい方におすすめです。

それだけではなく、電子取引の書類やスキャンした書類にタイムスタンプを付与して保存することも可能です。

改正電子帳簿保存法に完全対応している「楽々クラウド電子帳簿保存サービス by ClimberCloud」の詳しい資料 は、下記のバナーよりお気軽にダウンロードしてください。

\サービスの特長から導入の流れまでわかる!/

▲1分でダウンロード完了!

電子帳簿保存法で定められているその他の保存要件

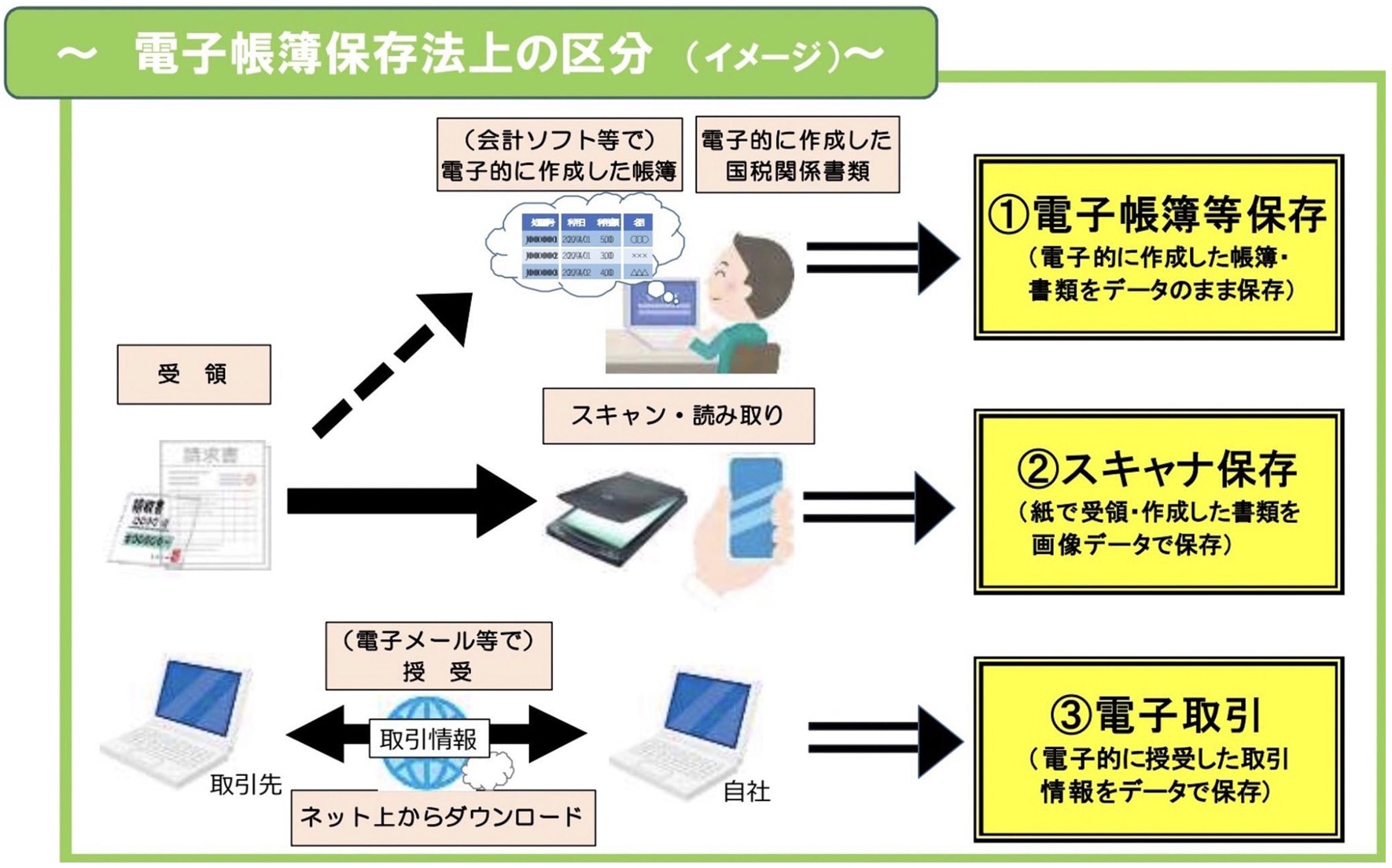

ここまで解説してきた「電子帳簿等保存」は、電子帳簿保存法上の保存区分の一つです。

他の保存区分を知りたい方もいると思いますので、ここからは「スキャナ保存」と「電子取引」について解説します。

※「もう理解できている」という方は、「電子帳簿保存法でよくある4つのQ&A」まで読み進めてください。

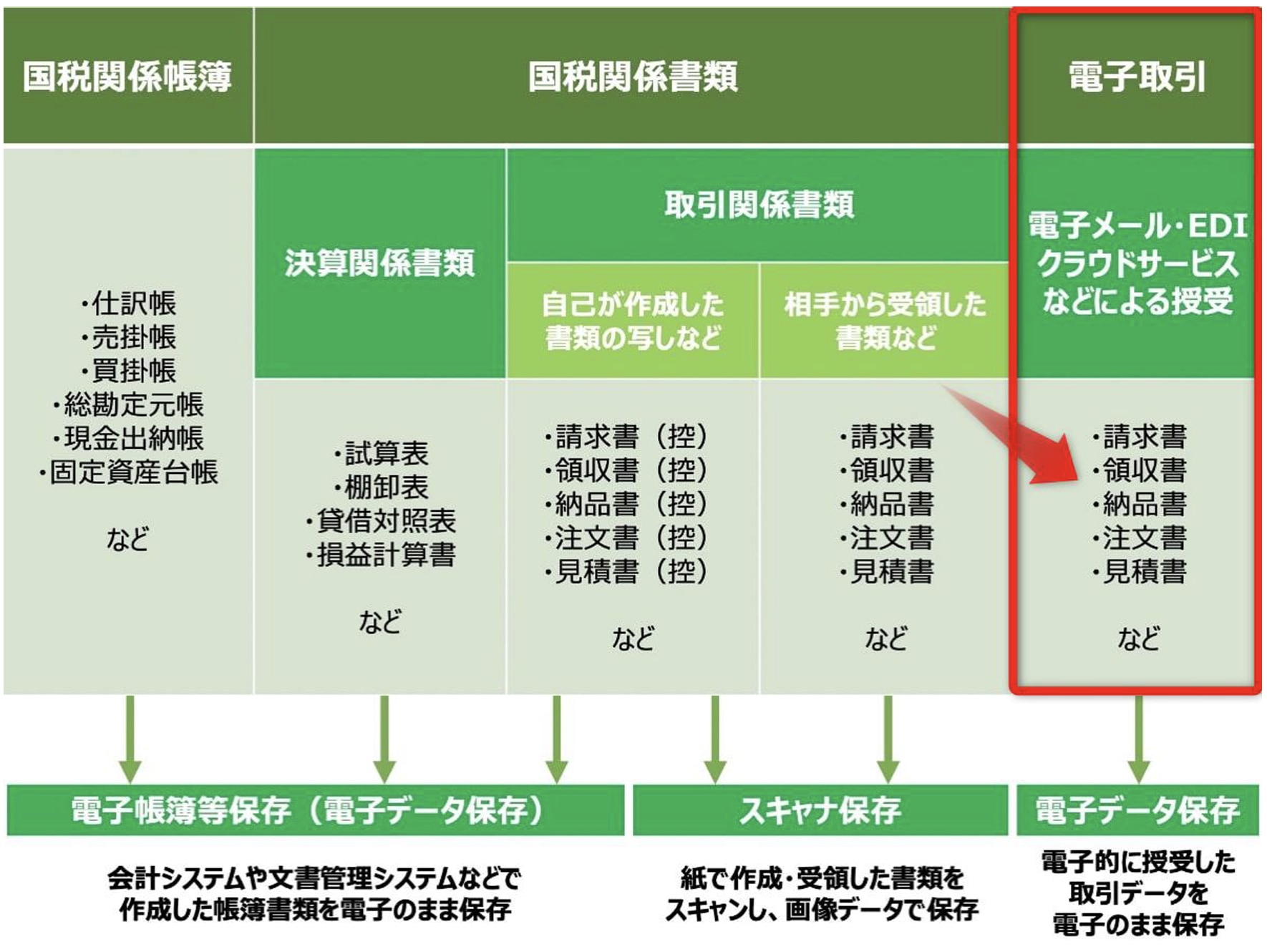

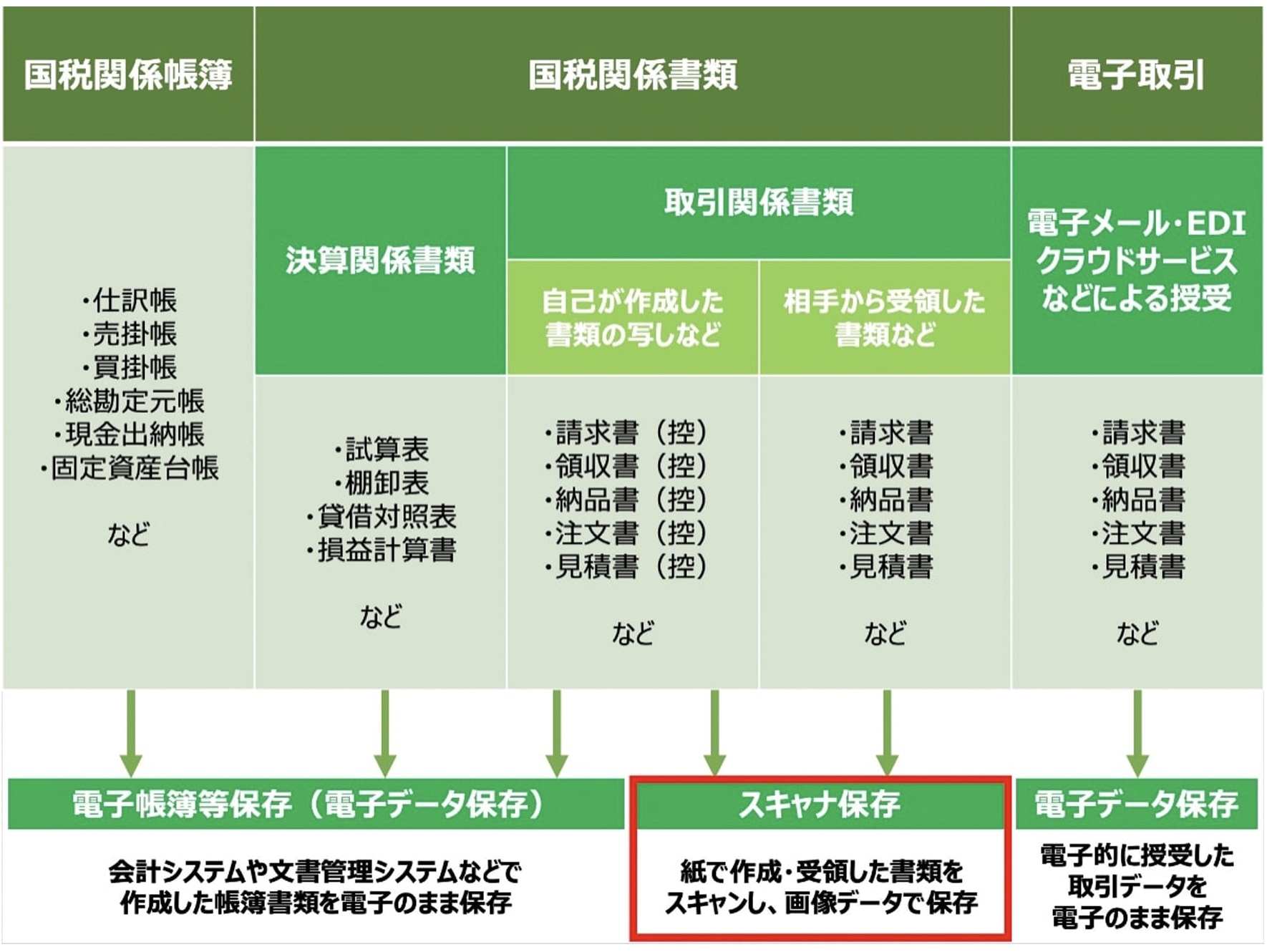

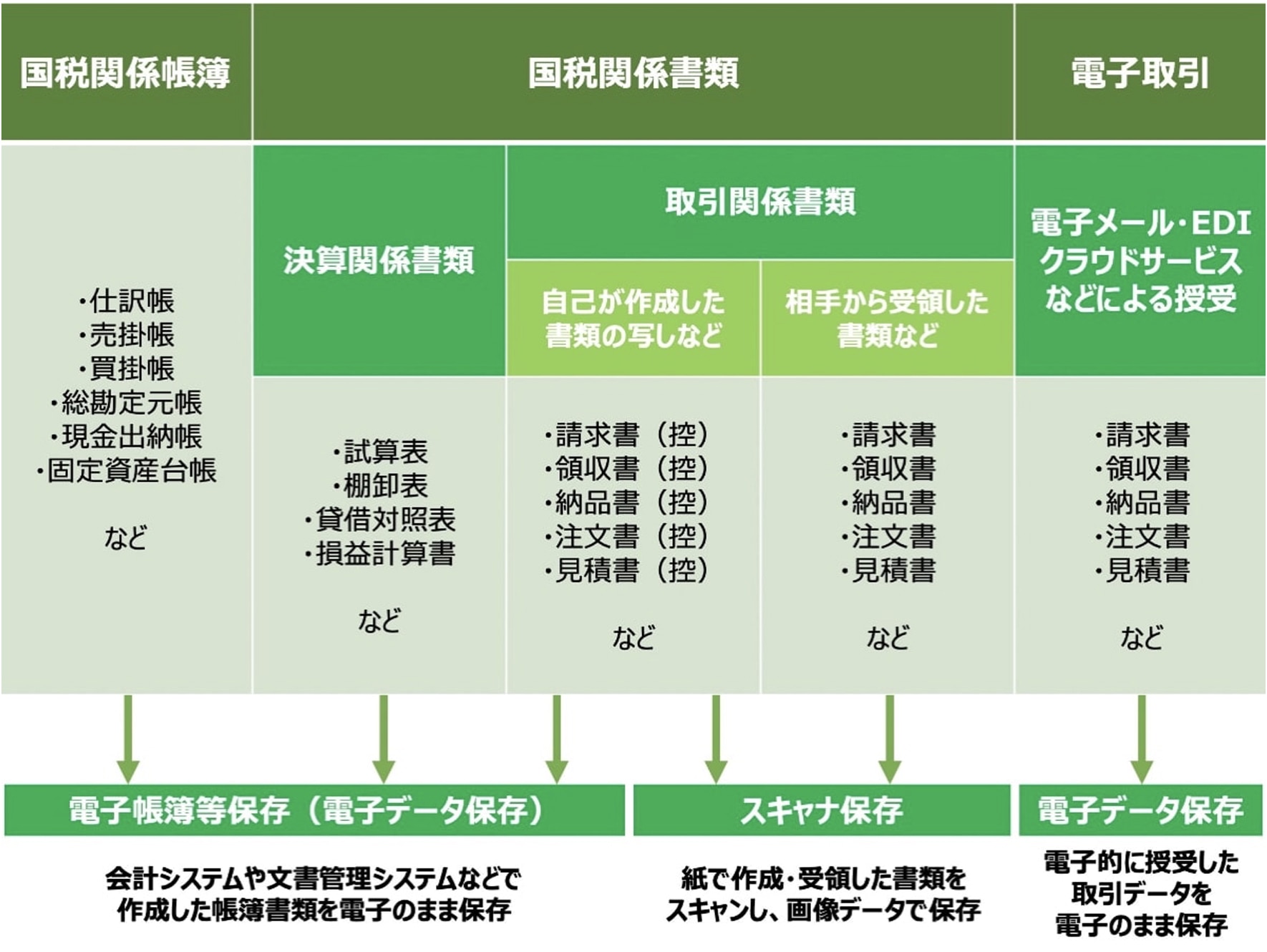

電子帳簿保存法上の保存区分は、下記の3つです。

- 電子帳簿等保存

- スキャナ保存

- 電子取引

このうち、対応が義務化されたのは「電子取引」のみです。言い換えると、「電子帳簿等保存」と「スキャナ保存」への対応は任意です。

保存区分 | 概要 | 対応 |

電子帳簿等保存 | 会計システムや文書管理システムなどで作成した帳簿や書類を、電子データのまま保存 | 任意 |

スキャナ保存 | 紙で作成・受領した書類をスキャンし、画像データで保存 | 任意 |

電子取引 | メールなどで電子的に授受した取引データを電子のまま保存 | 義務 |

「電子帳簿等保存」と同様に、「電子取引」「スキャナ保存」にもそれぞれ保存要件があります。次の章で詳しく見ていきましょう。

「電子取引」の保存要件

電子取引の保存要件の詳細は、次の表のとおりです。

保存要件 | 概要 | |

真実性の確保 | 1.タイムスタンプの付与 | 下記のいずれかの措置をとる

|

可視性の確保 | 2.関連書類の備え付け | システムの概要を記載した関連書類を備え付ける(システム概要書・システム基本設計書など) |

3.見読性の確保 | 保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付ける さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく | |

4.検索機能の確保 | 下記の条件で検索できるようにする

|

参考:国税庁|電子帳簿保存法一問一答【電子取引関係】Ⅱ 適用要件【基本的事項】

繰り返しにはなりますが、2024年1月以降「電子取引」への対応が義務化されました。取引情報を電子的にやり取りするすべての事業者は、電子帳簿保存法の保存要件に則った対応が必要です。

なお、電子取引の保存要件について、詳しくは下記の記事で解説していますのでチェックしてみてください。

「スキャナ保存」の保存要件

スキャナ保存の保存要件の詳細は、次の表のとおりです。

要件 | 重要書類 | 一般書類 |

一定水準以上の解像度による読み取り | 200dpi以上 | |

カラー画像による読み取り | 赤・青・緑それぞれ256階調(約1677万色)以上 | カラー画像ではなく白黒での読み取りも可能 |

入力期間の制限 | 次のいずれかを選択 【早期入力方式】 書類の受領後、おおむね7営業日以内にデータを作成・保存する 【業務サイクル方式】 業務の処理にかかる通常の期間を経過したあと、最長受領後2ヵ月+7営業日以内にデータを作成・保存する | 適時に入力 |

タイムスタンプの付与 | 「一般財団法人日本データ通信協会」が認定するタイムスタンプを付与する(※1) | |

解像度および階調情報の保存 | ◯ | ◯ |

大きさ情報の保存 | ◯ (受領者が読み取る場合、該当書類の大きさがA4以下の場合は保存不要) | |

ヴァージョン管理 |

次のいずれかを満たすシステムを使用すること

| |

スキャン文書と帳簿との相互関連性の保持 | ◯ | ◯ |

見読可能装置の備え付け | 14インチ以上のカラーディスプレイ、4ポイント文字の認識など | カラー画像ではなく、白黒で保存する場合はカラー対応不要 |

整然・明瞭出力 | ◯ | ◯ |

電子計算機処理システムの開発関係書類などの備え付け |

次のような書類を備え付ける

| |

検索機能の確保 |

次の要件による検索ができる(※2)

| |

※1 記録の訂正・削除後にそれらの事実や内容を確認できるシステムを利用している場合、タイムスタンプの付与義務は免除される

※2 税務職員によるデータのダウンロードの求めに応じる場合、範囲指定で検索できる機能や複数の記録項目を組み合わせて検索できる機能は不要

前述のとおり、スキャナ保存制度への対応は任意です。ただし、もしスキャナ保存したい場合は上記の保存要件を満たさなければなりません。

下記の記事では、スキャナ保存制度について詳しく解説しています。気になる方は、ぜひ読んでみてください。

電子帳簿保存法でよくある4つのQ&A

最後に、電子帳簿保存法でよくある4つの質問に回答します。

気になったものがあれば、ぜひチェックしてみてください。

Q1.電子帳簿保存法の対象となる企業は?

電子帳簿保存法は、所得税および法人税の保存義務者が対象です。

出典:国税庁|電子帳簿保存法の概要 国税関係帳簿書類の電磁的記録による保存等の制度の概要

言い換えるならば、事業を実施している企業・個人事業主などのすべてが対象と言えます。電子帳簿保存法の対象企業については、下記の記事で詳しく解説しているのでご参照ください。

Q2.電子帳簿保存法の対象となる文書は?

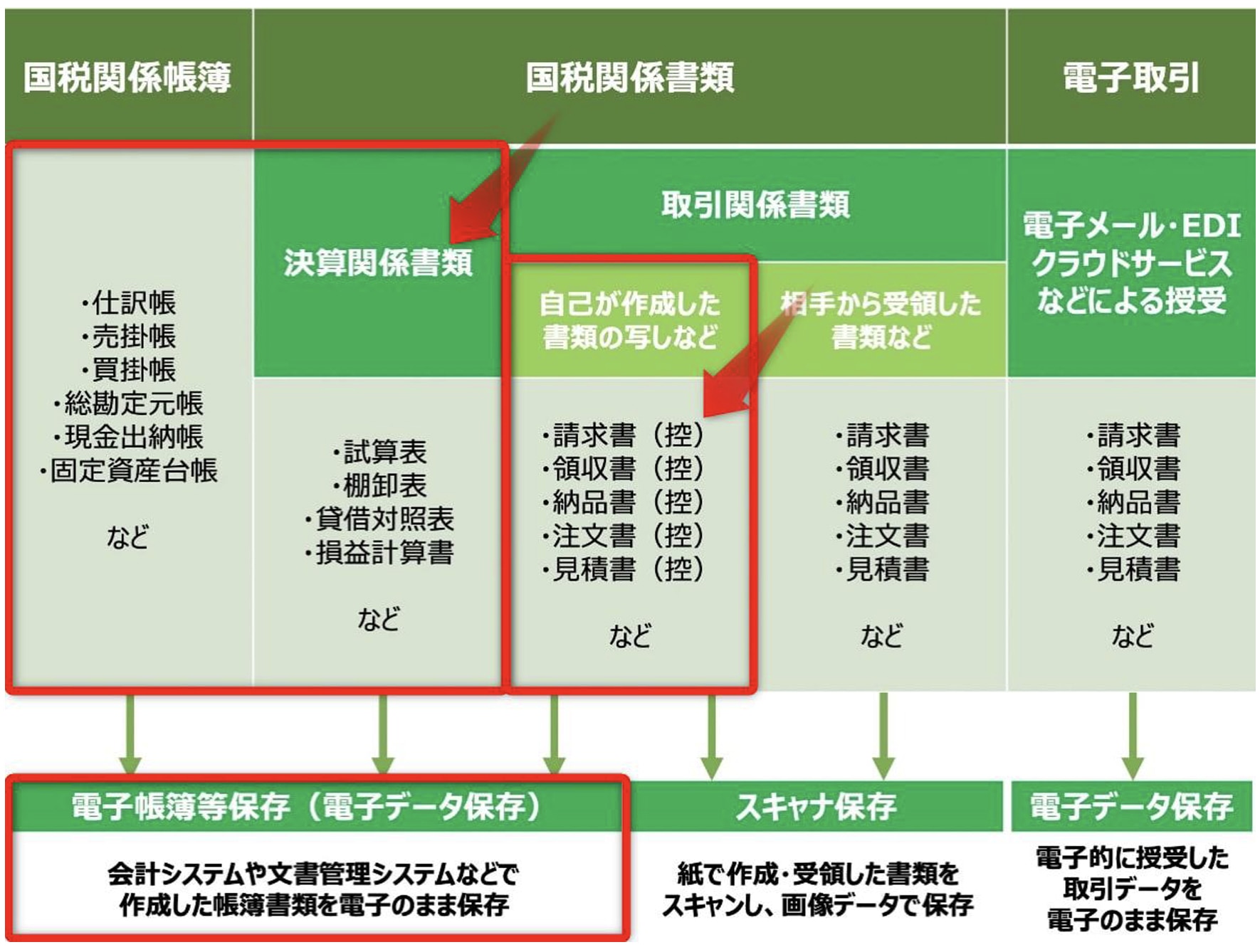

電子帳簿保存法の対象となる文書は、次の3つです。

- 「国税関係帳簿」

- 「国税関係書類」

- 「電子取引」

具体的な文書の例は、下記の図解をご覧ください。

簡単に言うと、事業に関わる文書の大半が電子帳簿保存法の対象です。

下記の記事では、電子帳簿保存法の対象書類について詳しく紹介しています。気になる方はぜひご覧ください。

Q3.電子帳簿保存法に罰則はある?

電子帳簿保存法には罰則があります。主な罰則は下記の3つです。

|

【電子帳簿保存法の主な罰則】

|

これらの罰則は、電子データの保存要件を満たせていなかったり、タイムスタンプの保存期間を過ぎていたりすると対象になります。

電子帳簿保存法の罰則について、詳しくは次の記事をご覧ください。

Q4.電子帳簿保存法に対応したシステムを導入するメリットは?

電子帳簿保存法に対応したシステムを導入する主なメリットは、下記の3つです。

|

【電子帳簿保存法に対応したシステムを導入する主なメリット】

|

業務効率化はもちろん、電子帳簿保存法に完全対応したシステムであれば、法律に悩む必要はありません。

くわえて、ユーザーが使いやすいように設計されているため、担当者を引き継ぐ際にも有効に働きます。

下記の記事では、電子帳簿保存法に対応したシステム14選をタイプ別に紹介していますので、ぜひチェックしてみてください。

電子帳簿等保存の要件に対応して電子化を進めよう

|

本記事のまとめ

|

電子帳簿等保存では、「その他の電子帳簿」か「優良な電子帳簿」どちらかの要件を満たさなければなりません。

どちらの要件を満たすにしても、より効率化したいなら会計ソフトや文書管理システムなどの導入がおすすめです。

専用システムの利便性やコスト面なども考慮し、慎重に検討して要件に対応していきましょう。

なお、当サイトでは、電子帳簿保存法に関するお役立ちコラムを発信しています。気になるものがあれば、ぜひチェックしてみてください。

▼電子帳簿保存法で必要な対応が知りたい方はこちら

電子帳簿保存法で必要な対応とは?2つのケースに分けて完全ガイド

▼タイムスタンプについて詳しく知りたい方はこちら

電子帳簿保存法のタイムスタンプとは?利用手順や不要なケースなど完全ガイド

▼事務処理規程について詳しく知りたい方はこちら

電子帳簿保存法における事務処理規程とは?記載すべき9つの項目を紹介