【早見表付き】電子帳簿保存法の対象書類は?対象外の文書や保存方法も解説

電子帳簿保存法は、自社で作成した帳簿類や取引先から電子メールで受け取った書類など多くの文書を対象としています。

しかし、作成方法や受領方式ごとに保存方法が異なるため、対象書類をどのように保存すべきか正しく理解することが重要です。

そこで本記事では、下記の内容をお伝えします。

- 電子帳簿保存法の対象となる文書

- 電子帳簿保存法の対象外となる文書

- 作成方法や受領方式ごとの保存方法

なお当サイトでは、電子帳簿保存法の概要や最低限やるべき対策をまとめた資料を無料配布しています。

ご興味のある方は、下記のバナーからお気軽にダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

▲1分でダウンロード完了!

目次[非表示]

電子帳簿保存法の対象となる文書

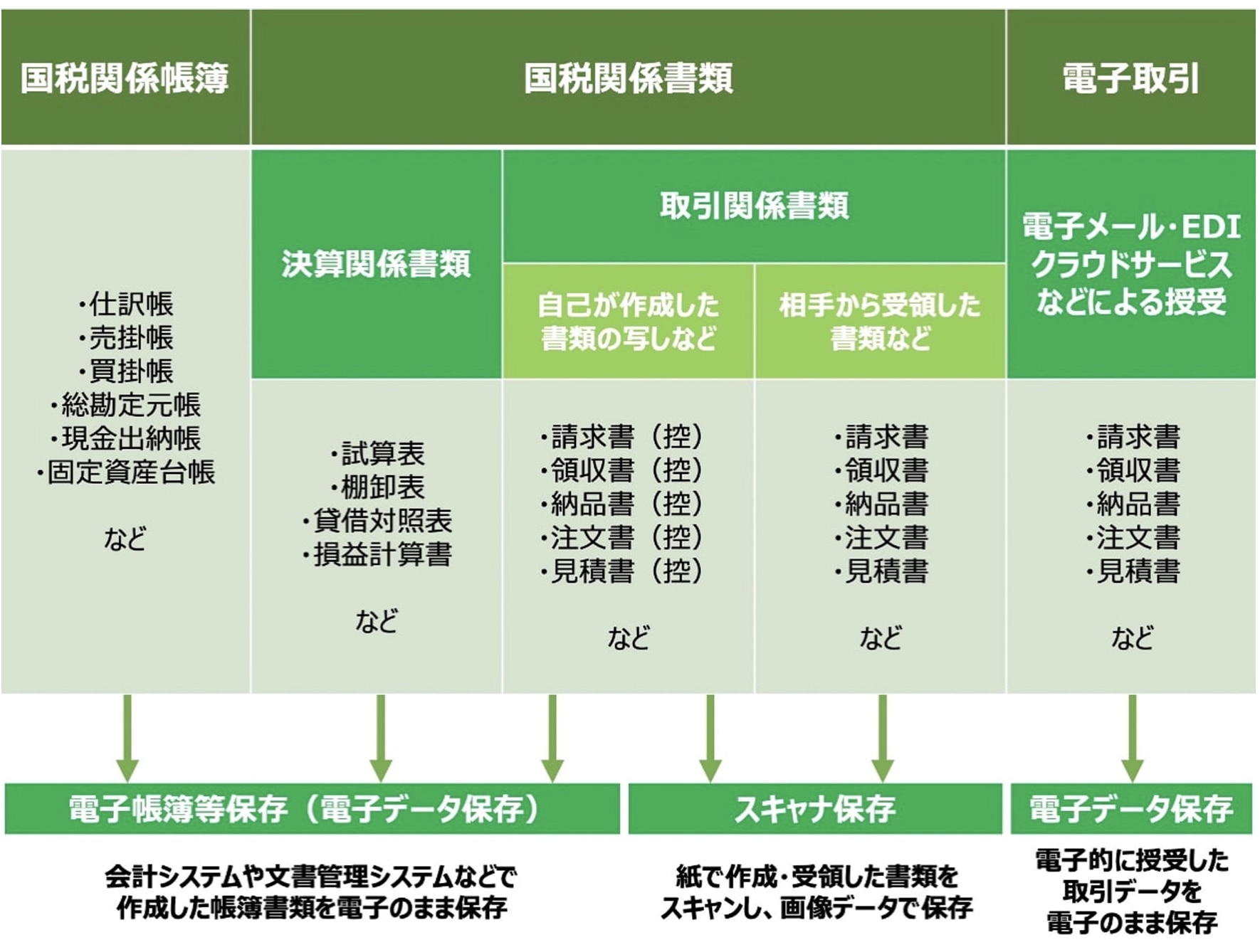

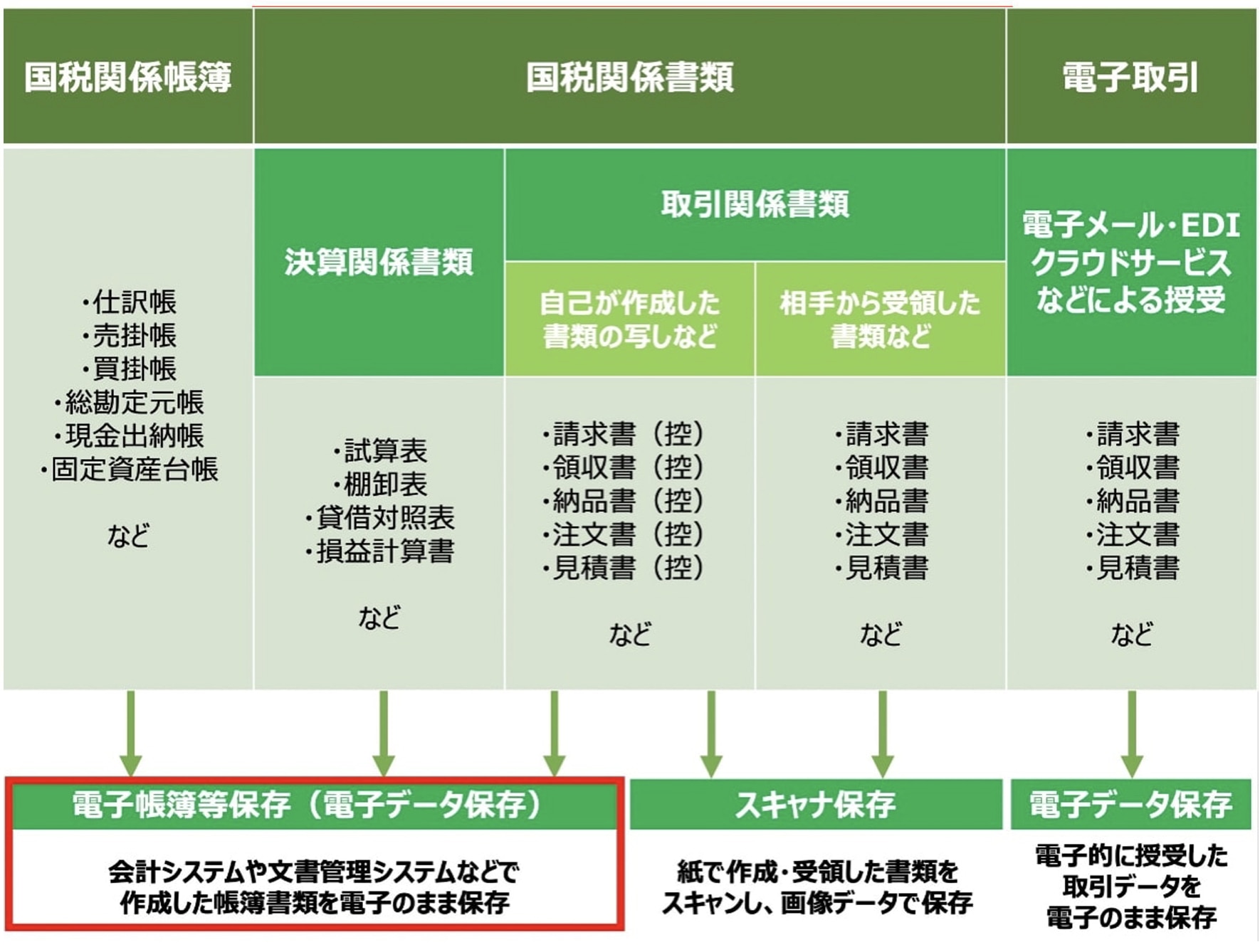

電子帳簿保存法の対象となる文書は、「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。具体的には、次のような帳簿・書類が電子帳簿保存法の対象となります。

このうち「国税関係帳簿」と「国税関係書類」は引き続き紙での保存も認められており、保存要件を満たすのであれば電子データでの保存も可能です。

一方で、2022年の法改正により、電子データでやり取りした取引情報に関しては電子データでの保存が義務付けられました(※2023年12月末までの猶予期間あり)。

種類 | 例 | 紙で保存 | 電子データで保存 |

国税関係帳簿 |

| 任意 | 任意 |

国税関係書類 |

| 任意 | 任意 |

電子取引情報 |

| × ※2022年1月の電子帳簿保存法の 改正により、 紙での保存はNGに。 | 義務 |

詳しくは、後ほど「電子帳簿保存法では保存方法を3つの区分に分けている」で解説します。

電子帳簿保存法の対象外となる文書

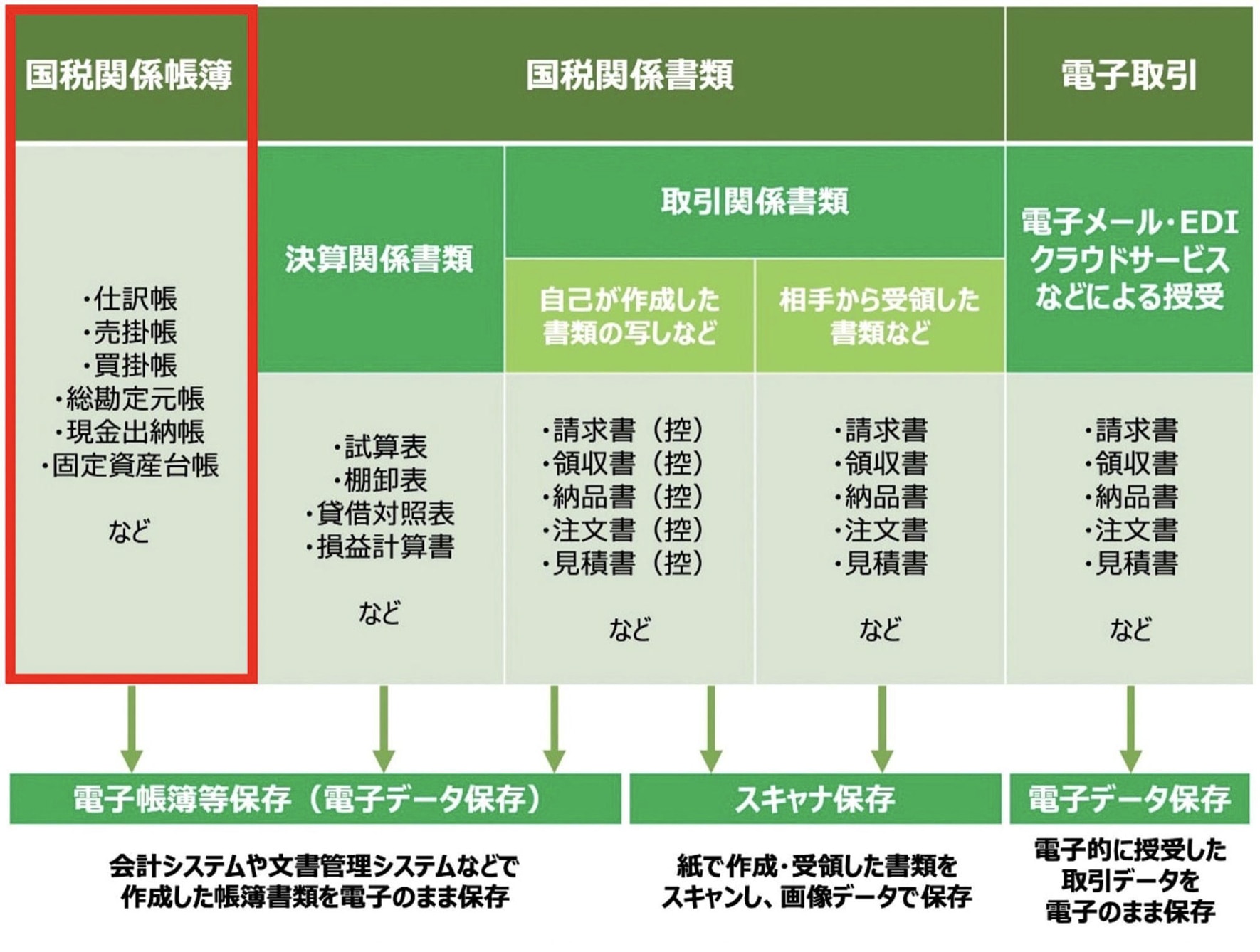

電子帳簿保存法の対象外となる文書は、仕訳帳や総勘定元帳など「手書きで作成した国税関係帳簿」です。

電子帳簿保存法では、電子データ保存が認められる国税関係帳簿について、「最初から一貫してコンピュータを使用して作成するもの」と定めてあります。

すなわち、手書きで作成された国税関係帳簿は電子データ保存が認められないため、書面で保存しなければなりません。

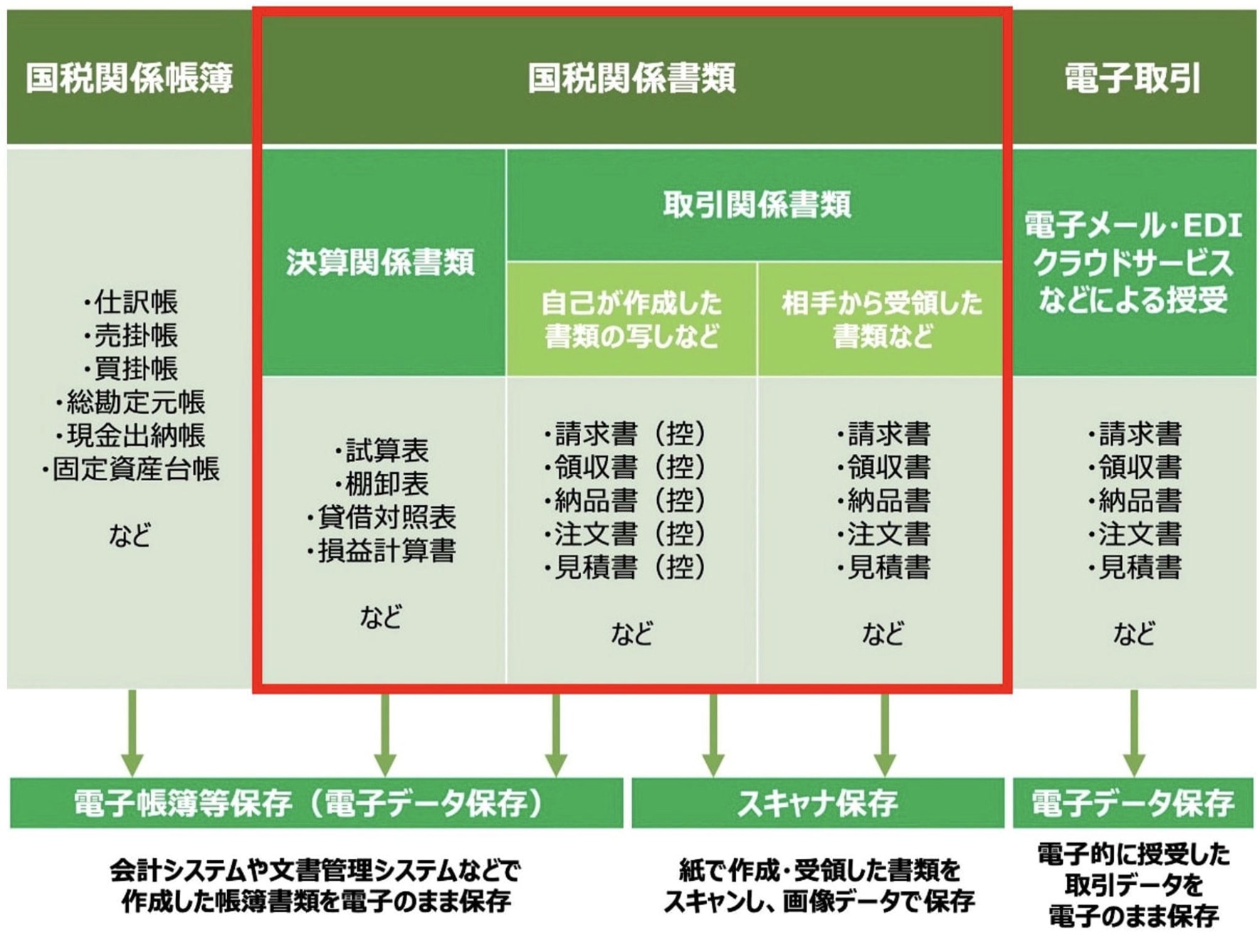

もう一つ注意すべきなのは、請求書や領収書など「手書きで作成した国税関係書類」の取り扱いです。

手書きで作成した国税関係書類は、電子帳簿等保存(電子データ保存)の対象外です。手書きで作成した国税関係書類を電子保存するのであれば、スキャン後に画像データで保存しなければなりません。

同様に、取引先から紙で受領した国税関係書類を電子保存する際も、スキャン後に画像データで保存することになります。

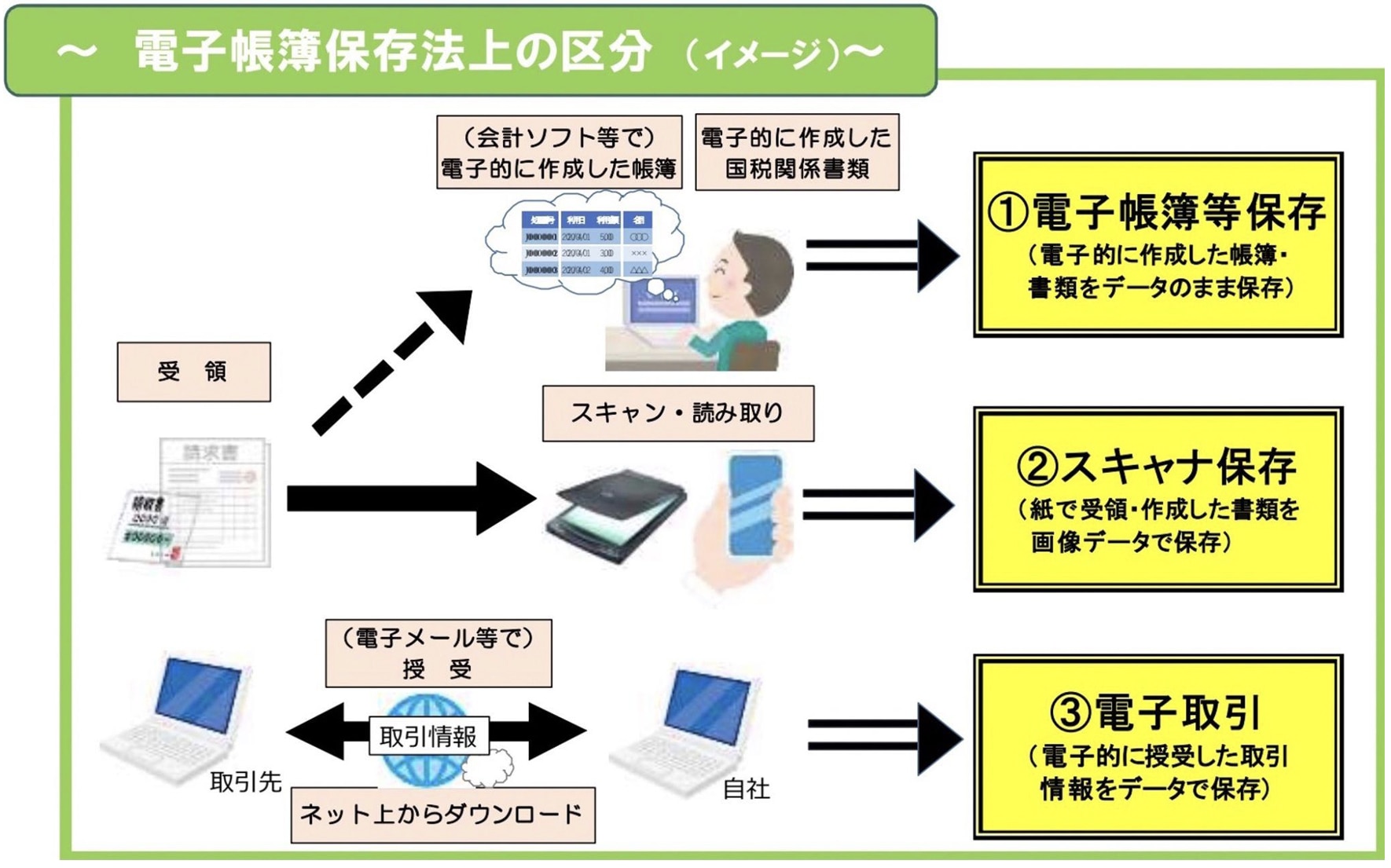

電子帳簿保存法では保存方法を3つの区分に分けている

電子帳簿保存法では、保存方法を下記3つの区分に分けています。

それぞれ「より詳しくわかる解説ページ」も紹介しますので、ぜひ参考にしてみてください。

区分1.電子帳簿等保存

電子帳簿等保存とは、会計システムや文書管理システムなどで作成した帳簿書類の電子データ保存を認める制度です。

本制度を導入する際は、システム仕様書や事務処理規定マニュアルなどの備え付けが必要になります。

電子帳簿等保存への対応は任意であるものの、要件を満たして「優良電子帳簿」として保存した場合、

- 過少申告加算税の軽減措置

- 青色申告特別控除額の増額

などの恩恵を受けられます。

電子帳簿等保存に関する詳細は、下記記事で解説していますのでご参照ください。

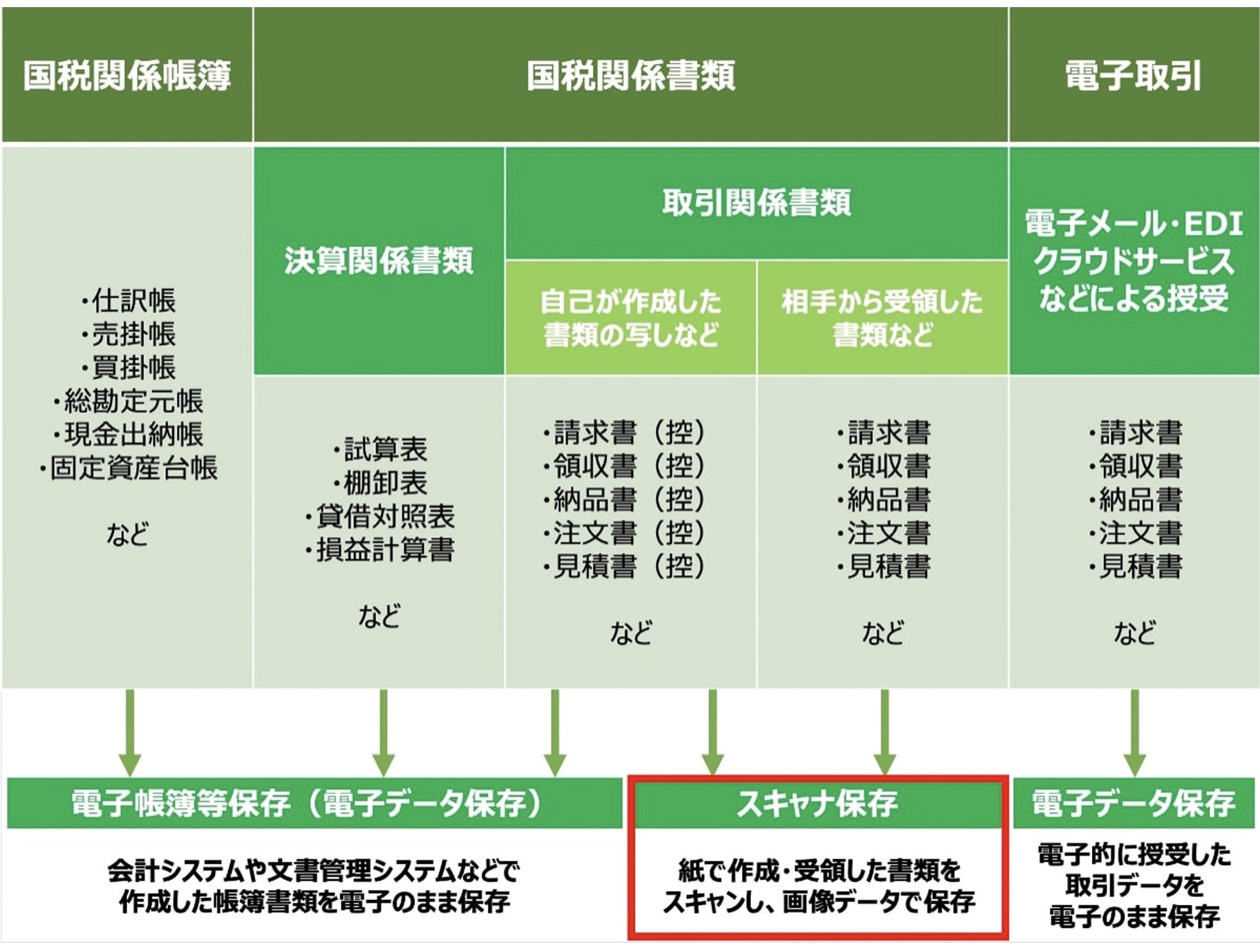

区分2.スキャナ保存

スキャナ保存とは、紙で作成・受領した書類のスキャン後に画像データで保存することを認める制度です。

スキャナ保存するためには、「解像度:200dpi以上」など一定の要件を満たした専用機器を用意する必要があります。保存要件を満たしさえすれば、スキャナ以外にスマートフォンやデジカメでの保存もOKです。

電子帳簿等保存と同様に、スキャナ保存への対応も任意となっています。

下記の記事では、スキャナ保存するメリット・デメリットや保存要件の詳細を解説していますので気になる方はご参照ください。

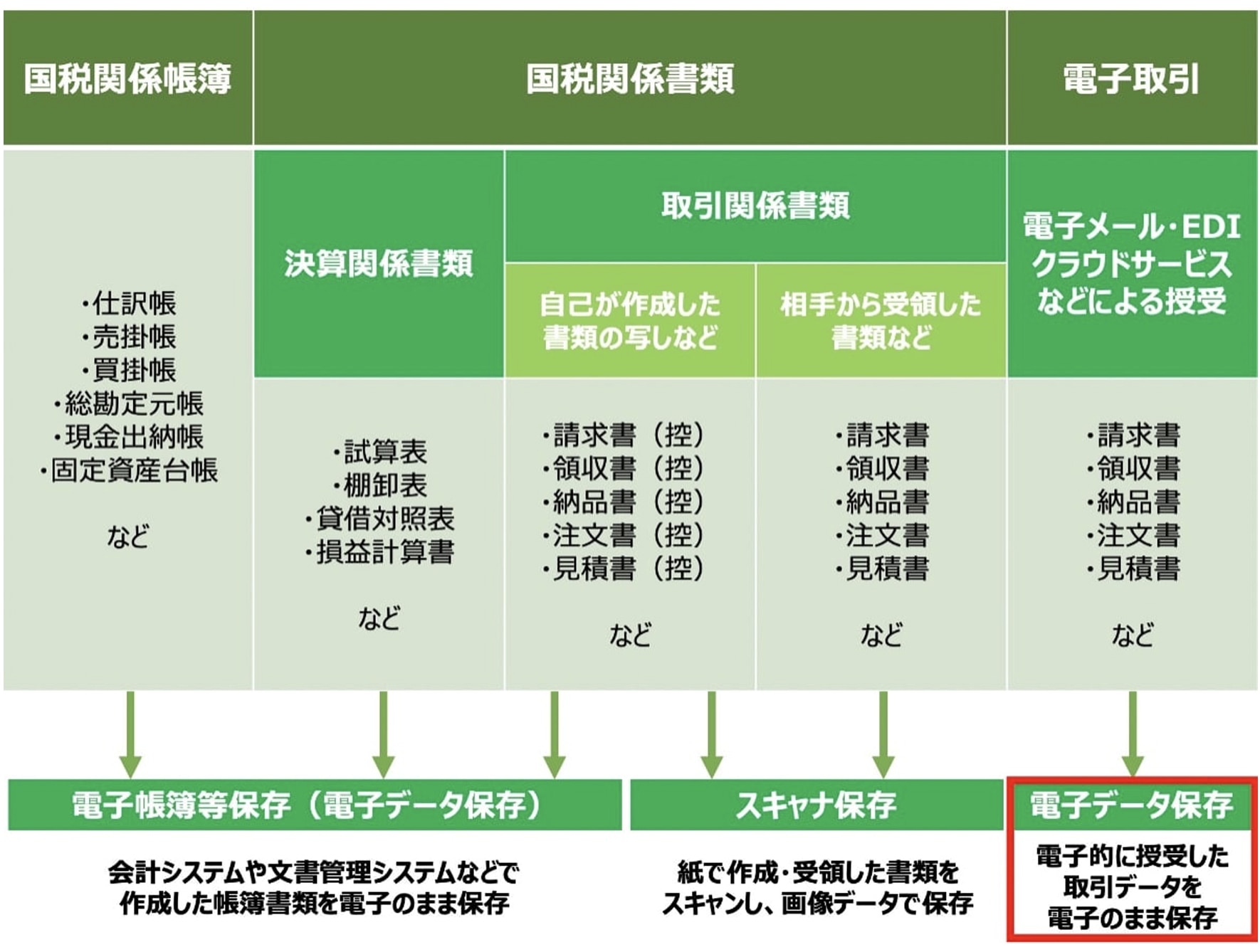

区分3.電子取引

電子取引とは、電子的に授受した取引データを電子のまま保存することを定めた制度です。電子帳簿等保存やスキャナ保存への対応が任意であるのに対し、電子取引への対応は義務化されています。

電子取引情報をデータ保存する際は、下記4つの保存要件を満たさなければなりません。

|

【電子取引の4つの保存要件】

|

タイムスタンプとは、スタンプが付与された時刻以降にその文書が改変されていないことを証明するサービスです。

つまり、タイムスタンプを付与することで「改ざん防止のための措置」をとることができます。タイムスタンプの仕組みや利用手順に関しては、次の記事で解説していますのでご参照ください。

また下記記事では、電子取引の保存要件や具体的な対応方法を紹介していますのでチェックしてみてください。

帳簿・書類などの保存方法を作成方法や受領方式ごとに紹介

一部これまでの内容と重複しますが、帳簿・書類などの保存方法を「作成方法」や「受領方式」ごとにまとめると次のとおりです。

- 最初から一貫してコンピュータで作成した「国税関係帳簿・国税関係書類」

→書面で保存 or 要件を満たせば電子データのまま保存可(電子帳簿保存等)

- 手書きで作成した「取引関係書類」の控え

→書面で保存 or 要件を満たせばスキャンした画像データで保存可(スキャナ保存)

- 相手から紙で受領した「取引関係書類」

→書面で保存 or 要件を満たせばスキャンした画像データで保存可(スキャナ保存)

- 自社から電子的に送付した取引データ

→要件を満たしたうえで電子データのみ保存可(スキャナ保存)

- 取引先から電子的に受け取った取引データ

→要件を満たしたうえで電子データのみ保存可(スキャナ保存)

2022年の改正電子帳簿保存法では保存要件が緩和され、電子データ保存がしやすくなりました。一方で、電子帳簿保存法に違反した場合の罰則は強化されたため、法律への正しい理解が欠かせません。

罰則内容の詳細や違反しないための対策に関しては、下記の記事で解説していますのでご参照ください。

電子帳簿保存法に対応するなら専用システムの導入がおすすめ

電子帳簿保存法に対応する際は保存要件を満たさなければならず、自社での対応となると負担が大きくなってしまいがちです。

そこでおすすめなのが、電子帳簿保存法に対応した専用システムの導入です。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス by ClimberCloud」は、すべての保存区分に対応しているため、電子帳簿保存法を深く把握していなくても法令に準拠した税務処理業務ができます。

同社の「法人"ビリングONE"」や「楽々クラウド決済サービス」などとあわせて使うことで、請求書の支払い・請求・徴収管理と同時に請求書以外の帳票類にも対応することが可能です。

電子取引の書類のみ保存するスモールスタートから自動化やシステム連携まで、バックオフィス業務のDX化を幅広く支援します。

月額900円からと低価格で利用できる「楽々クラウド電子帳簿保存サービス by ClimberCloud」について、詳しく知りたい方は下記のボタンをクリックのうえご確認ください。

\サービスの特長から導入の流れまでわかる !/

▲1分でダウンロード完了

対象書類を把握したうえで電子帳簿保存法に対応しよう

|

本記事のまとめ

|

電子帳簿保存法に対応すると、社内で取り扱うさまざまな文書の電子化・ペーパーレス化につながります。

対象書類を把握したうえで、電子帳簿保存法への対応を進めてみてはいかがでしょうか。

なお当サイトでは、電子帳簿保存法に関するお役立ちコラムを随時発信しています。気になるものがあれば、ぜひチェックしてみてください。

▼電子帳簿保存法で必要な対応が知りたい方はこちら

▼電子帳簿保存法の対象企業が知りたい方はこちら