【図解】電子帳簿保存法の電子取引とは?4つの保存要件や対応方法など完全ガイド

電子帳簿保存法の「電子取引」とは、電子データを用いてやり取りした取引情報(請求書・領収書など)を指します。

2022年に電子帳簿保存法が改正され、すべての事業者にこの「電子取引」への対応が求められることとなりました。

違反した場合は罰則を課されてしまうため、「電子取引」について正しく理解することが大切です。

そこで本記事では、下記の内容を解説します。

- 電子帳簿保存法における電子取引の概要

- 電子取引の4つの保存要件

- 電子取引への具体的な対応方法

なお当サイトでは、電子帳簿保存法の改正ポイントや最低限やっておくべき対策をまとめた資料を無料配布しています。

ご興味のある方は、下記のバナーからお気軽にダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

▲1分でダウンロード完了!

目次[非表示]

電子帳簿保存法における「電子取引」とは?

電子帳簿保存法における「電子取引」とは、電子データで授受した取引情報のことです。法律上では次のように定義されています。

取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引をいう。 |

出典:電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律 | e-Gov法令検索

簡単に言うと、電子データを用いておこなわれるすべての取引が「電子取引」に該当します。

例えば請求書や領収書など、事業で使用される書類を電子データを用いて授受した場合は「電子取引」の対象です。

電子取引はすべての事業者に対応が義務化された

実は「電子取引」は、法改正にともないすべての事業者に対して対応が義務化されました。

近年、電子取引がよく話題に挙げられている背景には「電子データで授受した取引情報の紙での保存が無効になったこと」が関与しています。

ここで、「電子取引」をめぐる直近の動きを確認してみましょう。

電子取引をめぐる直近の動き |

|

※宥恕措置(ゆうじょそち)とは、本来は実施すべき事項を寛大な心で許すこと

上記のとおり、2024年1月1日以降「電子データで授受した取引情報の紙での保存」は無効となりました。

したがって、どのような事業者であっても、電子データで授受した取引情報は電子データで保存しなければなりません。

電子取引の対象となる具体例

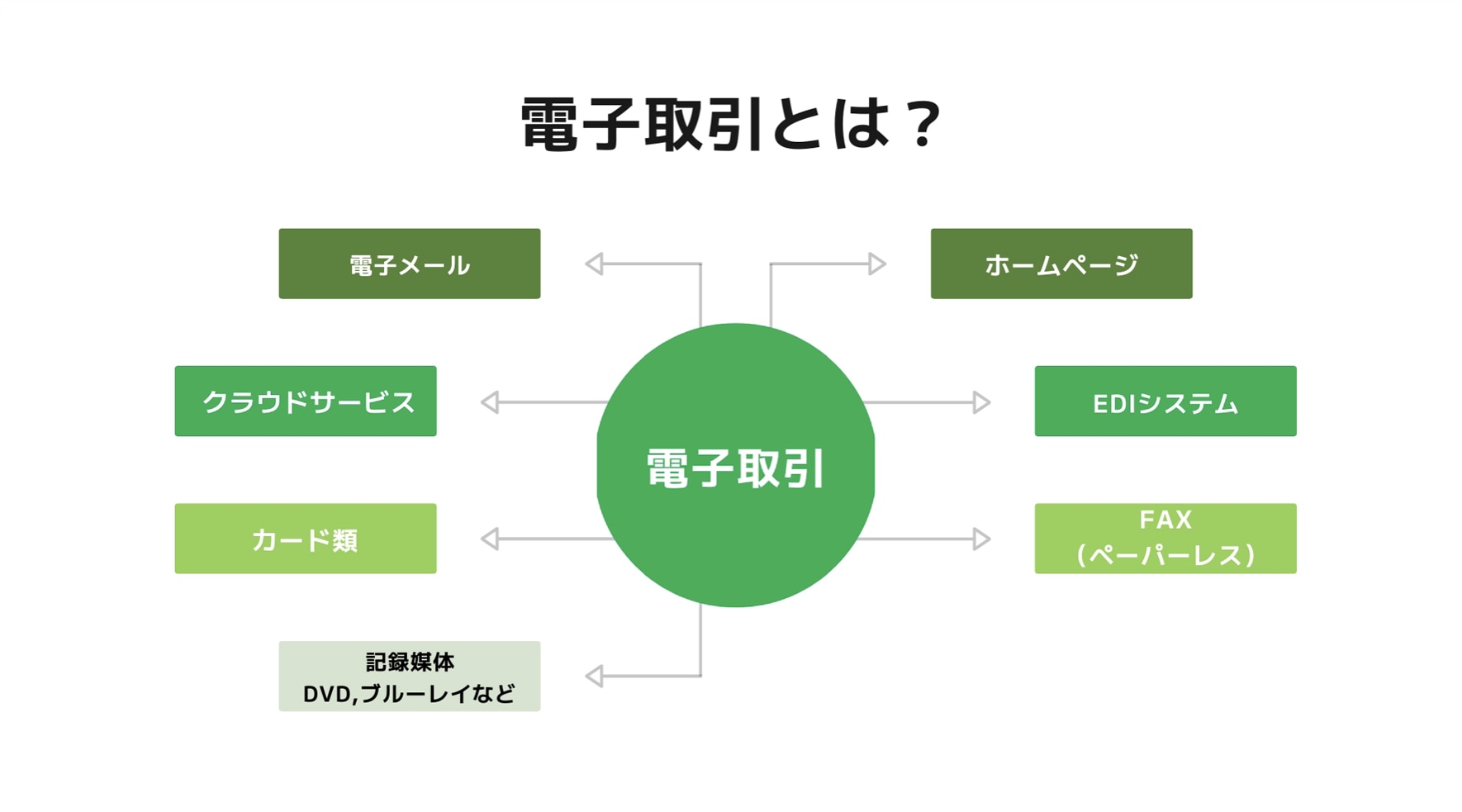

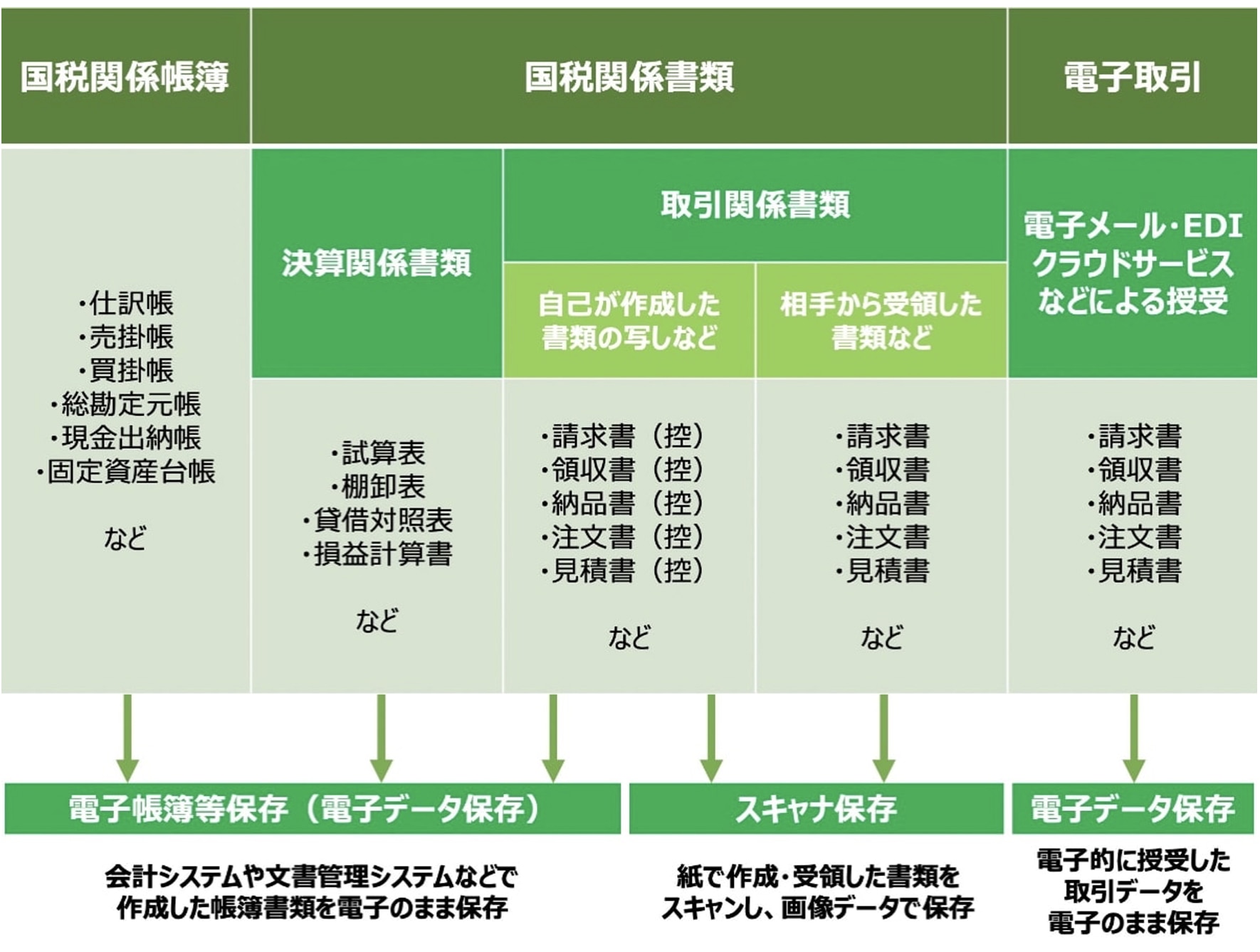

ここであらためて、電子取引の対象となるものを確認しましょう。次のように、さまざまなものが「電子取引」の対象です。

|

【電子取引の対象となる具体例】

|

例えば、電子メールやクラウドサービスを利用して請求書を受け取った場合、紙に印刷して保存するのではなく「電子請求書」として保存しなければなりません。

電子データで授受した取引情報を電子データで保存する際に気をつけたいのは、「保存要件」の存在です。

この保存要件に則って正しく保存しなかった場合、

- 青色申告の取り消し

- 追徴課税

などのリスクがあるため、保存要件に関する正しい理解が求められます。

下記の記事では、電子帳簿保存法の3つの罰則や違反しないための対策を解説していますので、関心のある方はチェックしてみてください。

電子取引の4つの保存要件とは?真実性と可視性の確保が必要

電子データで授受した取引情報をデータ保存する際は、「真実性の確保」と「可視性の確保」が必要です。

- 「真実性の確保」:保存したデータが削除・改ざんされていないこと

- 「可視性の確保」:保存したデータを検索・表示できるようにすること

さらに真実性の確保では1つ、可視性の確保では3つの要件が定められており、電子取引を電子データで保存する際はこの「4つの保存要件」を満たさなければなりません。

次の表に詳細をまとめましたので、自社で必要な対応をチェックしてみてください。

保存要件 | 概要 | |

真実性の確保 | 1.タイムスタンプの付与 | 下記のいずれかの措置をとる

|

可視性の確保 | 2.関連書類の備え付け | システムの概要を記載した関連書類を備え付ける(システム概要書・システム基本設計書など) |

3.見読性の確保 | 保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付ける さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく | |

4.検索機能の確保 | 下記の条件で検索できるようにする

|

参考:国税庁|電子帳簿保存法一問一答【電子取引関係】Ⅱ 適用要件【基本的事項】

上記の表のとおり、保存要件のひとつに「タイムスタンプの付与」があります。タイムスタンプとは、電子データに改ざんがなく、確実に存在していたことを証明できるものです。

タイムスタンプの仕組みや利用手順は次の記事で解説していますので、詳しく知りたい方はご一読ください。

「電子帳簿保存法のタイムスタンプとは?利用手順や不要なケースなど完全ガイド」

電子取引への対応方法を2つの手順に沿って紹介

ここからは、電子取引への対応方法を2つの手順に沿って紹介します。

2024年1月以降、すべての事業者に電子取引への対応が必要となりました。法律に準拠して対応しましょう。

手順1.自社における「電子取引」を洗い出して把握する

はじめに、自社の取引のうち「電子取引」に該当するものを洗い出します。

|

【電子取引の対象となる具体例】

|

このとき、請求書や領収書などを普段から電子取引でやり取りしている場合、すぐに把握しやすいので大きな問題にはならないでしょう。

一方で、気をつけたいのは営業や一時的な出社などで利用が想定される「交通系ICカード」などの立替精算です。

例えば、スマートフォンのアプリに残っている使用情報に基づいて立替精算する場合、これらも「電子取引」の対象となります。

交通系ICカード以外にも「電子取引」の対象となる取引は多く存在しますので、漏れがないように洗い出してみてください。

手順2.保存要件に対応した保存方法を検討する

続いて、電子取引の保存要件に対応した保存方法を検討しましょう。前述したとおり、電子データを保存する際は「真実性」と「可視性」を確保しなければなりません。

これまでの内容と一部重複しますが、自社で実現させやすいものは何かをイメージしながら読み進めてみてください。

真実性の確保

「真実性の確保」は、下記のいずれかを満たす必要があります。

|

「いずれかを満たす」とお伝えしたものの、どれを選ぶべきか迷う方もいると思いますので、それぞれのおすすめ度を次の表にまとめました。

No. | 保存要件 | おすすめ度 |

1 | タイムスタンプが付与された取引情報を受領する | <おすすめ度:低>

|

2 | 取引情報の受領後、速やかにタイムスタンプを付与するとともに、保存の実行者または監視者に関する情報を確認できる環境を整える | <おすすめ度:中>

|

3 | 訂正や削除を確認できるシステム、もしくは訂正や削除をできないようにするシステムで取引情報の受領および保存をおこなう | <おすすめ度:中>

|

4 | 訂正や削除の防止に関する事務処理規定を定め、それに沿った運用をおこなう | <おすすめ度:高>

|

なお、上記は主に「コスト面」に焦点を当てた場合のおすすめ度を判定した結果です。

実際には、会社の規模感や取引量などに応じて「文書管理システムの導入」などが最適と考えられるケースもあります。

「業務効率化」や「少ないコストでの運用」など、自社で求めるものは何かを明確にして最善策をお選びください。

なお、下記の記事では、事務処理規定の概要や記載すべき9つの項目を紹介していますので、気になる方はご覧ください。

電子帳簿保存法における事務処理規程とは?記載すべき9つの項目を紹介 | NTTファイナンス株式会社

また、国税庁のサイトには「事務処理規程」のサンプルが掲載されています。事務処理規程に沿った運用を検討している方は、ぜひサンプルをご活用ください。

可視性の確保

「可視性の確保」は、下記のすべてを満たす必要があります。

|

文書管理システムなど、すでに専用システムを自社で導入している場合は「可視性の確保」に対応している可能性が高いです。

この場合は追加で何か用意する必要はなく、余分なコストをかけずに運用できます。

ただし、導入済みのシステムが電子帳簿保存法に対応しているかどうかを忘れずに確認しておきましょう。

なお「検索機能の確保」については、下記3つの方法のうちいずれかを選択しなければなりません。

|

1つ目は「20230125_NTTファイナンス_100000.PDF」のように、規則的なファイル名をつけて検索機能を確保する方法です。

ファイル名には、「日付」「取引先」「取引金額」の3項目を入れる必要があります。

電子帳簿保存法におけるファイル名の詳細が気になる方は、次の記事をご覧ください。

【記載例】電子帳簿保存法に沿ったファイル名は3つの項目を入れるだけ

2つ目は、Excelなどの表計算ソフトを用いて索引簿を作成し、検索に対応する方法です。

▲Excelで作成した索引簿のイメージ図

国税庁のサイトに「索引簿の作成例」が掲載されていますので、このフォーマットに倣って索引簿を作ってみるのもひとつの手です。

3つ目は、検索要件に対応したシステムを利用する方法です。

先に紹介した2つの方法はコストをかけずに運用できるメリットがあるものの、取引情報の数が多いほど「検索機能を確保する作業」が煩雑になってしまいがちです。

そこで次の章では、電子帳簿保存法の要件を満たしたうえで運用面の負担を軽減できるおすすめの専用システムを紹介します。

電子取引に対応するなら専用システムの導入がおすすめ

電子取引に対応するなら「電子取引の保存要件」に対応した専用システムの導入がおすすめです。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス by ClimberCloud」は、電子取引の書類にタイムスタンプを付与してクラウド上に保存できます。

法令に準拠したデータ検索ができる機能が搭載されているため、取引のたび規則的なファイル名をつけたりExcelなどで索引簿を作成したりする必要はありません。

また、「電子取引」だけでなく電子帳簿保存法のすべての保存区分に対応していることから、電子帳簿保存法の内容を深く把握していなくても法令に準拠した税務処理業務が可能です。

初期費用0円・月額900円から利用できる「楽々クラウド電子帳簿保存サービス by ClimberCloud」について、詳細が気になる方は下記からお気軽に資料をダウンロードしてください。

\サービスの特長から導入の流れまでわかる!/

▲初期導入コスト無料で利用可能!

電子帳簿保存法でよくある2つのQ&A

最後に、電子帳簿保存法に関してよくある2つの質問に回答します。

気になるものがあれば、ぜひチェックしてみてください。

Q1.電子帳簿保存法の対象となる文書や対象外の文書は?

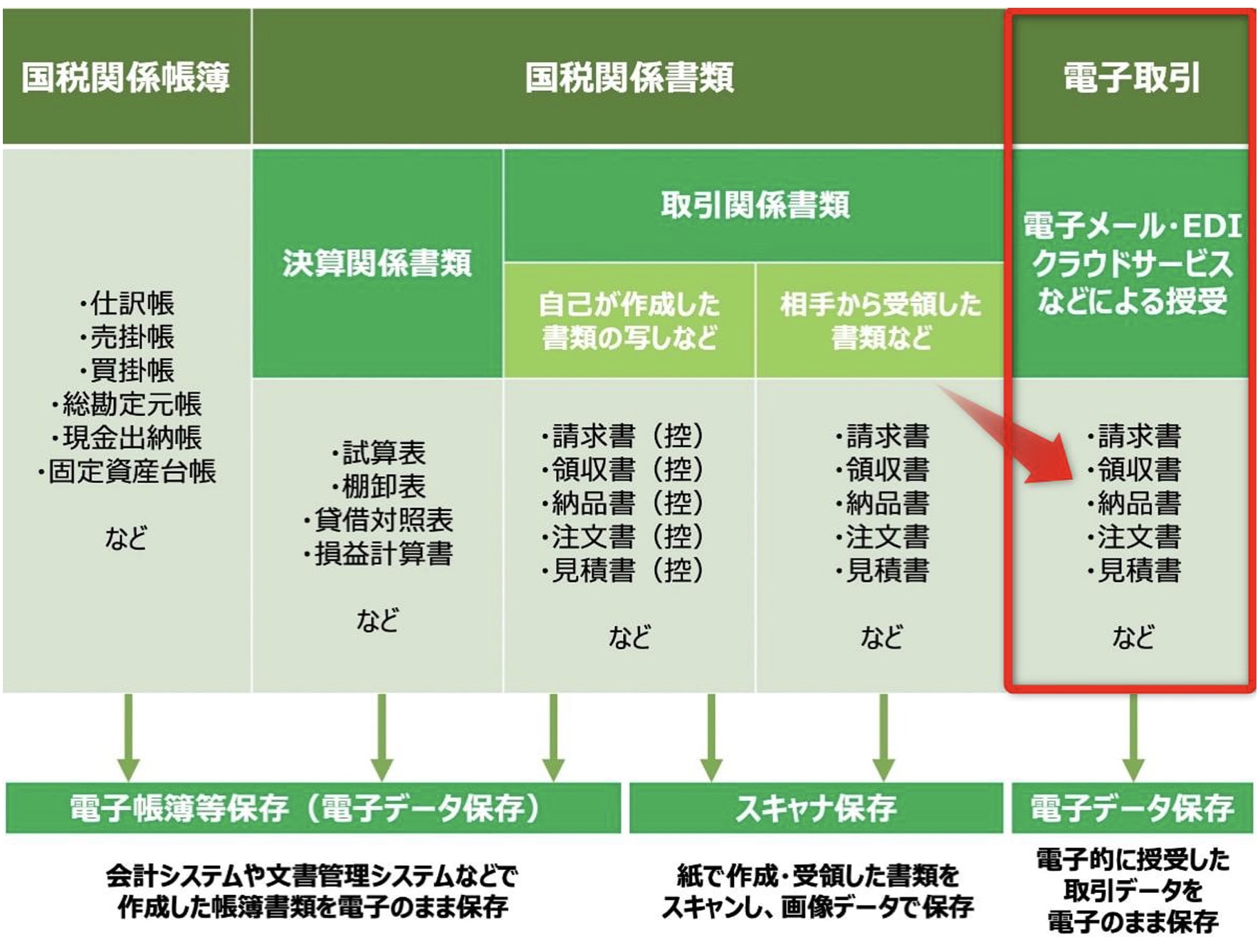

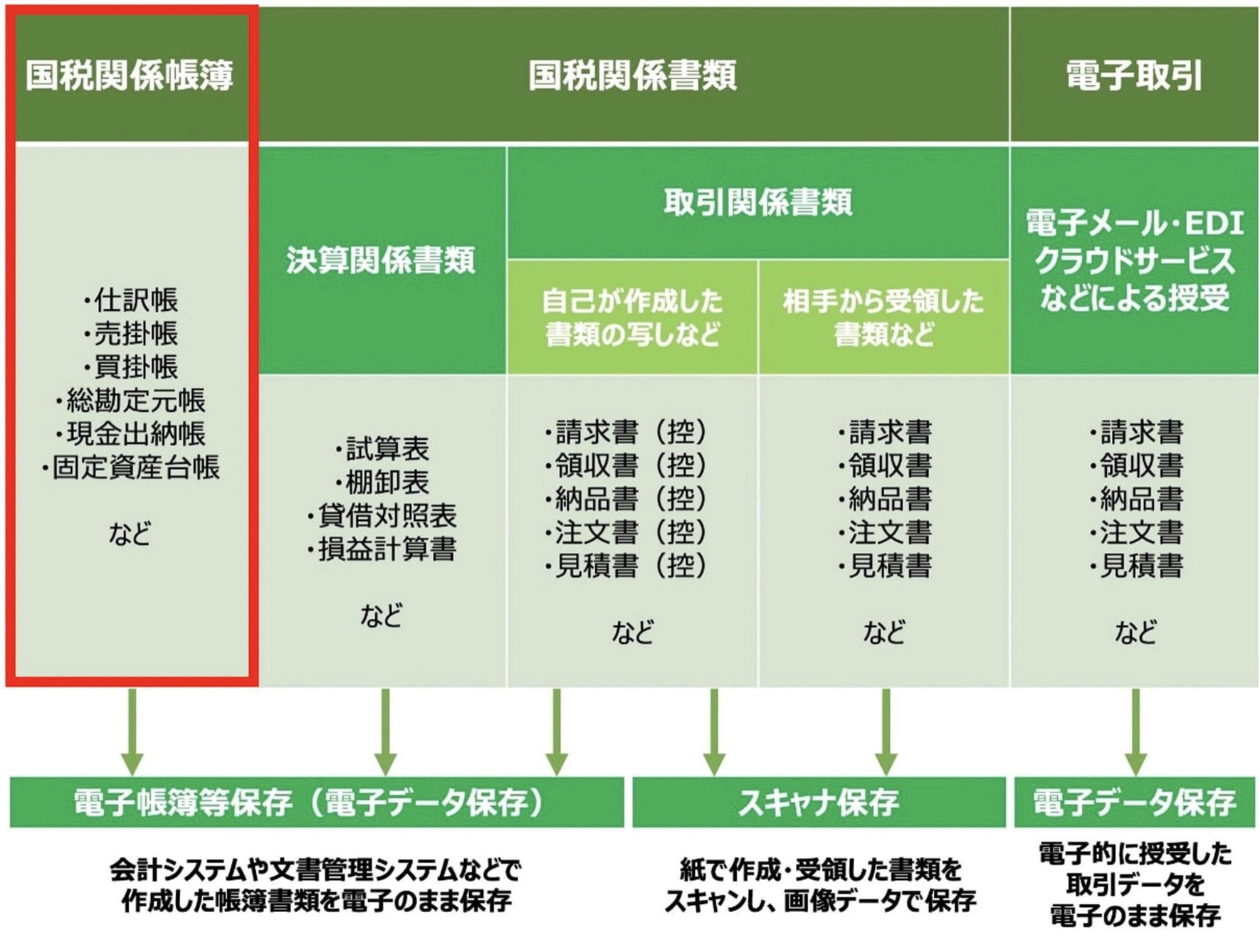

電子帳簿保存法の対象となる文書は、「国税関係帳簿」「国税関係書類」「電子取引」の3種類です。

下図にあるように、請求書や領収書など事業で利用するような書類はほとんどが対象といっても過言ではありません。

一方で、対象外となる文書は「手書きで作成した国税関係帳簿」です。

電子帳簿保存法の対象となっている下記の帳簿類も、手書きで作成されていれば「対象外」となります。

|

【電子帳簿保存法の対象外となる帳簿の例】

|

電子帳簿保存法の対象・対象外の文書については、次の記事でも詳しく解説していますのでご参照ください。

【早見表付き】電子帳簿保存法の対象書類は?対象外の文書や保存方法も解説

Q2.電子帳簿保存の対象となる企業は?

電子帳簿保存法の対象は、所得税および法人税の保存義務者です。言い換えると「事業をおこなっている企業・個人事業主などすべて」が対象となります。

出典:国税庁|電子帳簿保存法の概要 国税関係帳簿書類の電磁的記録による保存等の制度の概要

電子帳簿保存法の対象企業については、次の記事でも詳しく解説していますので気になる方はご一読ください。

電子帳簿保存法の対象企業は?必ず対応すべきことや4つの保存要件も解説

電子取引の要件を把握して電子帳簿保存法に対応しよう

|

本記事のまとめ

|

電子帳簿保存法の電子取引は、2024年から全事業者で対応が必要になりました。「電子取引の保存要件」を正しく把握して、電子化・ペーパーレス化を進めましょう。

なお、当サイトでは、電子帳簿保存法に関する「お役立ちコラム」を随時発信しています。気になるものがあれば、ぜひチェックしてみてください。

▼電子帳簿保存法で必要な対応が知りたい方はこちら

電子帳簿保存法で必要な対応とは?2つのケースに分けて完全ガイド

▼電子帳簿保存法のスキャナ保存制度について詳しく知りたい方はこちら

電子帳簿保存法のスキャナ保存制度とは?要件やメリットデメリットなど全まとめ