電子帳簿保存法における事務処理規程とは?記載すべき9つの項目を紹介

電子帳簿保存法における事務処理規程は、「真実性の確保」を満たす要件のひとつです。

2022年の法改正で全事業者に電子取引への対応が求められたこともあり、「真実性の確保」に関する正しい理解が欠かせません。

そこで本記事では、下記の内容を解説します。

- 電子帳簿保存法における事務処理規程の概要

- 「真実性の確保」に関する詳細

- 事務処理規程に記載すべき9つの項目

なお、電子帳簿保存法で定められている保存要件は、事務処理規程だけではありません。国税関係帳簿・書類を電子データ保存する際は、あらゆる要件への対応が求められます。

そこで当サイトでは、保存要件への理解を深めたい方に向けて「電子データ保存方法徹底ガイド」を無料配布しています。

詳しくは以下のボタンより、お気軽にダウンロードしてください。

\「電子データ保存するための要件」を1冊にまとめました!/

▲1分でダウンロード可能!

目次[非表示]

電子帳簿保存法における「事務処理規程」とは

電子帳簿保存法における事務処理規程とは、「真実性の確保」を満たすための要件のひとつです。

電子帳簿保存法に則って国税関係帳簿・書類を電子保存する場合、「真実性の確保」と「可視性の確保」を満たさなければなりません。

そのうち「真実性の確保」では、事務処理規程を含む下記4つの選択肢からいずれかの措置を選び、要件を満たす必要があります。

【真実性の要件】

|

電子帳簿保存法の事務処理規程に関して、電子取引における真実性の確保を知っておくと理解が早まります。次章で解説しますので、ぜひ読み進めてみてください。

「電子取引における真実性の確保」についてすでに知識のある方は、「電子帳簿保存法の事務処理規程の作り方|記載すべき9つの項目を解説」までジャンプしてください。

事務処理規程の前知識|電子取引における真実性の確保

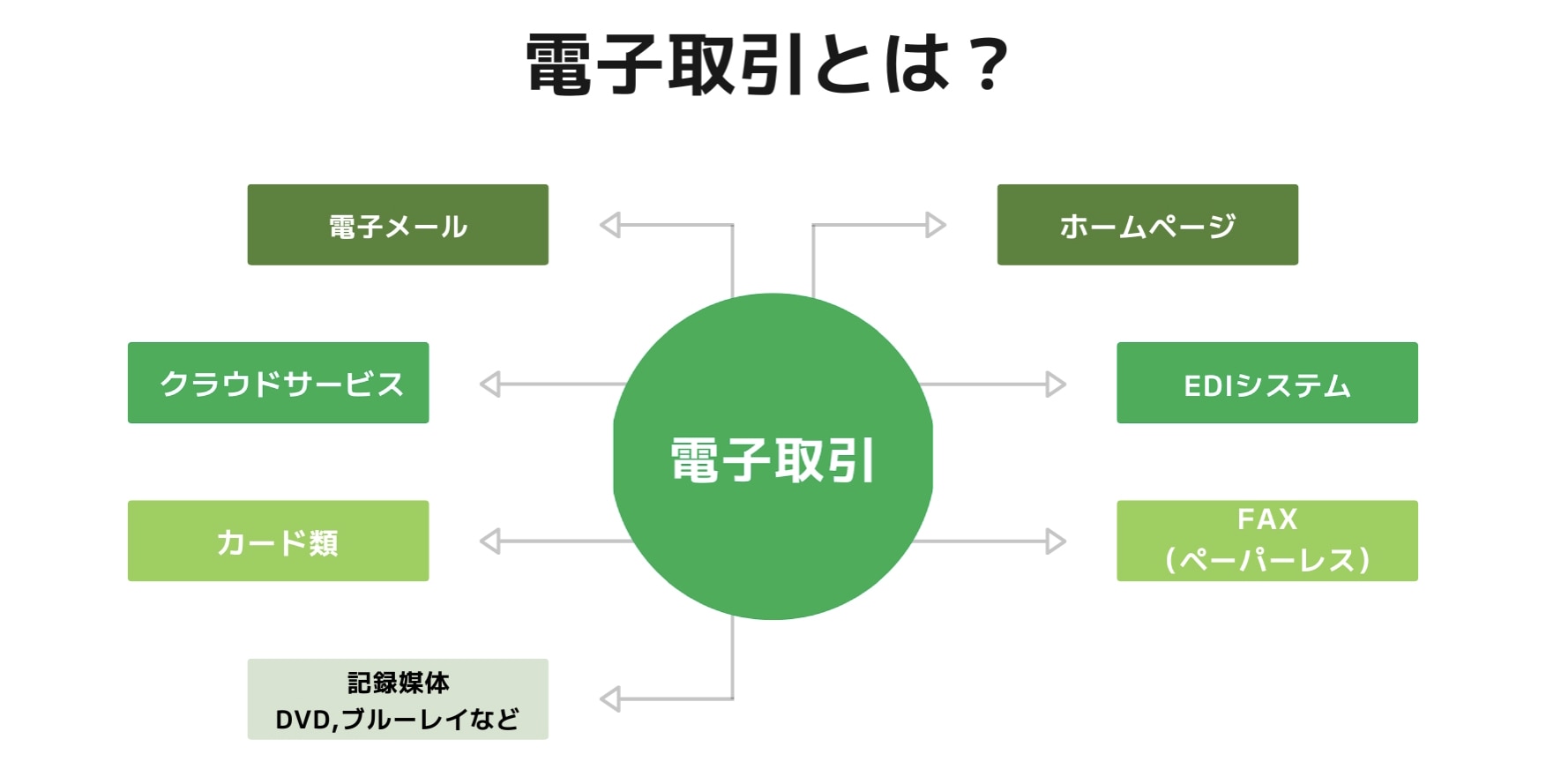

電子帳簿保存法で最低限知っておくべきなのは、「電子取引」に関する知識です。なぜなら法改正により、すべての事業者を対象に電子取引への対応が義務化されたからです。

「電子取引」とは、電子データを用いておこなわれる取引のすべてを指します。

請求書や領収書など、事業で利用されるような書類を電子的に授受した場合「電子取引」の対象です。

電子取引への対応で満たすべき保存要件のひとつに「真実性の確保」があります。

「真実性の確保」では、下記の表に示す4つの保存要件の中からひとつを選んで対応しなければなりません。

NO. | 保存要件 | おすすめ度 |

1 | タイムスタンプが付与された取引情報を受領する | <おすすめ度:低>

|

2 | 取引情報の受領後、速やかにタイムスタンプを付与するとともに、保存の実行者または監視者に関する情報を確認できる環境を整える | <おすすめ度:中>

|

3 | 訂正や削除を確認できるシステム、もしくは訂正や削除をできないようにするシステムで取引情報の受領および保存をおこなう | <おすすめ度:中>

|

4 | 訂正や削除の防止に関する事務処理規程を定め、それに沿った運用をおこなう | <おすすめ度:高>

|

参考:電子帳簿保存法が改正されました - 電子取引の保存要件|国税庁

1は、タイムスタンプ付与済みのデータを「すべての取引先」から受け取る必要があります。

すべての取引先がタイムスタンプ付与に対応している可能性は低いため、おすすめとは言えません。

2と3の要件を満たすためには、会計ソフトなど専用システムの導入が必要です。

継続して運用するうえで、最も手間やコストを抑えられる可能性が高いため、システムを導入できる予算がある企業におすすめできます。

4は、自社の現状に応じて事務処理規程を定め、それに沿った運用ができれば問題ありません。

システムの導入を求められないため、すぐに予算をかけられない企業には一番おすすめできます。

次の章では、どのような事務処理規程を定める必要があるのかを解説しますので、ぜひ読み進めてください。

電子帳簿保存法の事務処理規程の作り方|記載すべき9つの項目を解説

電子帳簿保存法の事務処理規程では、必ず記載すべき項目が9つあります。

電子取引データの事務処理規程の書き方・作り方は、国税庁がサンプルを出していますので、参考にして作成するのがおすすめです。

ただし、サンプルは漢字ばかりで少しわかりにくい部分があるため、重要な部分を表にして解説します。

項目 | 概要 |

目的 | 事務処理規程の目的、参照している法律など |

適用範囲 | 事務処理規程が適用される範囲(人) |

管理責任者 | 事務処理規程における管理責任者 |

電子取引の範囲 | 電子メール、クラウドサービス、EDIシステムなど ※EDI:電子データ交換の意味 |

取引データの保存 | 保存場所、年数など |

対象となるデータ | 請求書や領収書などの対象書類 |

運用体制 | 管理責任者、処理責任者などの名前 |

訂正削除の原則禁止 | 訂正・削除の原則禁止を記載 |

訂正削除をおこなう場合 | 訂正・削除をおこなう場合の取り決めや手順を細かく記載 |

最低限、上記の項目を記載した事務処理規程を作成しましょう。

これらを記載できていないと事務処理規程として認められないため、必ず項目を押さえる必要があります。

事務処理規程のサンプルはWordファイルでダウンロード可能ですので、ぜひ参考にしてみてください。

クラウドシステムを導入していても事務処理規程を作成しておくのが安全

前述したとおり、「真実性の要件」は下記4つのうちいずれかを満たしていれば問題ありません。

【真実性の要件】

|

「会計ソフトなど、一定の保存要件を満たす『クラウドシステム』を導入していれば、事務処理規程の作成は不要」と考えている人もいるかもしれません。

しかしながら、当メディアの見解は「専用のクラウドシステムを導入していても事務処理規程を作成しておくのが安全」です。

その理由として、次の2つが挙げられます。

【事務処理規程の作成をおすすめする2つの理由】

|

電子取引データについては、形式や拡張子などのフォーマットが定められているわけではありません。

よって、全企業が「同一の電子データ」を扱っている可能性は「0」と同義です。

つまり、自社で利用しているクラウドシステム上で「すべての電子取引データ」を授受できるとは限らないのです。

2つ目の理由については、電子帳簿保存法の下記の条文が関わってきます。

【電子取引の取引情報に係る電磁的記録の保存 第四条】 三 次に掲げる要件のいずれかを満たす電子計算機処理システムを使用して当該取引情報の授受及び当該電磁的記録の保存を行うこと。 イ 当該電磁的記録の記録事項について訂正又は削除を行った場合には、これらの事実及び内容を確認することができること。 ロ 当該電磁的記録の記録事項について訂正又は削除を行うことができないこと。 |

出典:電子取引の取引情報に係る電磁的記録の保存|e-GOV 法令検索

条文上、同一のクラウドシステム内で「授受」「保存」の要件を両方満たす必要があると読み取れます。

例えば、クラウドシステムAで「授受」「保存」した電子取引データをクラウドシステムBに移行するとしましょう。

このとき、移行した電子取引データは「Bのシステムで授受していない電子取引データ」です。

この場合、同一のクラウドシステム内で「授受」「保存」両方の要件を満たせていないことになります。

上記のように、たとえ一定の要件を満たすクラウドシステムを導入していても「真実性の確保」を確実に満たせるとは言えません。

したがって、「専用のクラウドシステムを導入していても、事務処理規程を作成しておくのが安全」というのが当メディアでの見解です。

電子取引制度に対応するなら文書管理システムの導入がおすすめ

前述したとおり、事務処理規程の作成は「真実性の確保」で満たすべき要件のひとつです。しかし、電子取引制度で満たすべき要件は「真実性の確保」だけではありません。

例えば、「可視性の確保」のひとつに「検索機能の確保」があり、下記3つのうちいずれかを選択しなければなりません。

【検索機能の確保を満たす3つの要件】

|

なかでも、1と2は一定以上の企業規模になると対応が煩雑になります。

なぜなら、ファイルの命名規則そのものの管理が大変だったり、数が多い索引簿を作るのは管理・工数がかかったりするからです。

そこでおすすめなのが、検索要件に対応した文書管理システムの導入です。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス by ClimberCloud」は、検索要件に必要な「取引年月日や取引金額での検索」や「2つ以上の条件を組み合わせた検索」などに対応しています。

また、電子取引を含む電子帳簿保存法のすべての保存区分に対応しており、初期費用0円・月額基本料金900円からという低コストで導入できるのが特徴です。

請求書をはじめとする幅広い帳票類に対応できる本サービスの詳細が気になる方は、下記からお気軽にサービス資料をダウンロードしてください!

\法令に準拠した税務処理業務が手軽に!/

電子帳簿保存法の事務処理規程でよくある2つのQ&A

最後に、電子帳簿保存法の事務処理規程でよくある2つの質問に回答します。

これまでの内容と重複するものもありますが、ぜひチェックしてみてください。

Q1.国税庁のサイトに事務処理規程のサンプルはある?

国税庁のサイトでは、Wordファイルで「法人」と「個人事業主」用に事務処理規程のサンプルが用意されています。

下記のリンクから、ご自身に必要なサンプルを選択してダウンロードしてください。

Q2.スキャナ保存で事務処理規程は必要?

2022年1月1日以前に作成した書類をスキャンして電子データ化する場合、事務処理規程(適正事務処理要件)が必要です。

一方で、2022年1月1日以降に作成した書類のスキャナ保存については、電子帳簿保存法の改正により、事務処理規程(適正事務処理要件)が廃止されています。

2022年1月1日以前の書類をスキャナ保存する可能性がある場合、事務処理規程を作成しましょう。

事務処理規程を作成する際は、下記の国税庁のサイトにある資料をご活用ください。

なお、下記記事ではスキャナ保存のメリット・デメリットや保存要件について詳しく解説しています。

スキャナ保存制度の理解を深めたい方は、ぜひご一読ください。

サンプルを参考に事務処理規程を作成しよう

本記事のまとめ

|

事務処理規程を作成して規程に沿った運用をおこなう場合、システム導入しなくても「真実性の確保」の保存要件を満たせます。

本記事で紹介した国税庁のサンプルを参考にしつつ、自社の現状にあった事務処理規程を作成してみてください。

なお、電子帳簿保存法の保存要件は、事務処理規程以外にも複数存在します。それぞれの内容を理解して対応するには、専門的な知識が必要です。

そこで当サイトでは、保存要件を詳しく知りたい方に向けて「電子データ保存方法徹底ガイド」を無料配布しています。

電子帳簿保存法における3つの保存区分の要件をまとめていますので、下記のボタンからお気軽にダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

▲1分でダウンロード可能!