失敗しない請求書の書き方・作り方|記載例付きで完全ガイド!

「請求書の書き方・作り方で失敗したくない」

このように思うことはありませんか?

実は、請求書の書式に法的なルールは存在しません。しかし、請求書に記載すべき項目はあるため、ビジネスパーソンとして正しい書き方を理解することは重要です。

そこで本記事では、下記の内容を紹介します。

- 請求書の作成時に必要な4つのもの

- 請求書の作成前に取引先に確認すべき5つの内容

- 【記載例付き】請求書の書き方|基本の12項目

見本を見ながら請求書を書きたい方にはぴったりの内容ですので、ぜひ最後までご一読ください。

請求書の書き方・作り方以外にも、管理・支払い業務の煩雑さに頭を悩ませている経理担当者の方もいるのではないでしょうか。

そのような場合には、請求書の経理業務を効率化できる「法人"ビリングONE"」がおすすめです。

詳細を知りたい方は、下記のボタンからお気軽にサービス資料をダウンロードしてください。

\請求書の管理・支払いを自動化できる!/

目次[非表示]

請求書の作成時に必要な4つのもの

はじめに、請求書の作成に必要な下記4つのものを紹介します。

抜け漏れが発生すると後から大変な思いをするので、しっかりと準備していきましょう。

1.請求書の雛形(フォーマット)

請求書の作成で真っ先に用意したいのは、請求書の雛形(フォーマット)です。

請求書のフォーマットはインターネット上で探せます。エクセルやPDFのフォーマットが無料公開されていますので、ぜひ利用を検討してみてください。

下記記事では、請求書のエクセルフォーマットを用途別に10個紹介しています。フォーマットは無料でダウンロードできますので、ぜひご活用ください。

また、インターネット上で探せる無料のフォーマットだけではなく、下記の方法も利用可能です。

- 請求書作成サービスを利用する

市販の請求書用紙を購入して作成する

請求書の雛形(フォーマット)を使用して、効率的な請求書作成に活かしてください。

2.封筒・切手

請求書を電子ではなく紙で送付する場合、封筒と切手を用意しましょう。

封筒に決められた形式はありませんが、A4サイズの用紙が3つ折りで入る「長形3号」が多く利用されています。

通常、封筒には84円切手を貼付します。しかし、封筒が重い場合には受取人が不足分の料金を支払うことになるため注意が必要です。

例えば、郵便局から「定形郵便物」として送る場合、重量25g以内の料金は84円なのに対し、重量50g以内では94円です。

※切手は2024年1月時点の価格

3.印鑑

大前提として、請求書への押印は必須事項ではありません。しかし、請求書に押印することで下記のようなメリットが得られます。

請求書への押印で得られるメリットの例

|

請求書への押印は法的に必須ではないものの、上記のメリットを踏まえ、印鑑を準備しておくのがおすすめです。

4.(電子請求書の場合)ロゴデータ

電子請求書の場合はロゴデータを載せられますが、印鑑と同様にロゴデータも必須ではありません。

たとえロゴデータのない電子請求書でも、法的にはなんの問題もないです。しかし、電子請求書にロゴデータを載せると次のようなメリットが得られます。

電子請求書にロゴデータを載せるメリット

|

請求書の作成や送付はビジネス上の業務といえども、人対人のやり取りです。より丁寧な印象を与えるためにも、電子請求書にはロゴデータを載せるのがおすすめです。

なお、下記の記事では「電子請求書の特長」や「請求書を電子化するメリット」などを解説していますので、ぜひチェックしてみてください。

請求書の作成前に取引先に確認すべき5つの内容

請求書の作成前に取引先に確認すべき内容は、下記の5つです。

請求書の作成に必要なものを用意したら、すぐに作成したくなるかもしれません。しかし、上記の内容を事前に確認しておくことで、慌てることなく請求書を作成しやすくなります。

それでは、順番に見ていきましょう。

1.請求書の発行日(取引先の請求締日)

請求書の発行日は、取引先ごとに異なります。発行日とは、言い換えると「取引先の請求締日」です。

「15日締め・25日払い」「月末締め・翌月末払い」のように、企業ごとに締め日と支払日が決められています。

例えば、取引先が「月末締め」となっている場合、請求書に記載する発行日は6月30日、7月31日など請求月の月末を設定しましょう。

2.支払期日

支払い期日は、「◯ヵ月以内にしなければならない」のようなルールはありません。

しかし、入金忘れを防ぐためにも、事前に支払期日を取引先と確認しておくことが大切です。

例えば、取引先が「月末締め・翌月末払い」となっている場合、翌月末に当たる日付に支払期日を設定します。

支払期日の日付が毎月異なると取引先の手間が増えてしまうため、できる限り同じタイミングに設定するのが望ましいです。

3.請求書の送付期限

請求書の送付期限も、事前に確認しておきたい項目です。

送付期限は取引先によって異なりますが、「翌月の◯営業日以内」のように決められていることが多いです。

取引先との信用問題にも関わるため、設定した送付期限までに必ず送付しましょう。

4.請求金額

請求金額は請求書の核になる部分ですので、取引先と事前に確認することが大切です。

商品・サービスの内容や個数、消費税額など、互いの認識があっているのか確かめておきましょう。

5.振込手数料の負担側

「振込手数料をどちらが負担するのか」に関しても、事前に決めておくのがおすすめです。一般的には振込側が負担することが多いものの、実際は会社によって異なります。

ここまでの情報を、一度まとめます。

請求書の作成前に取引先に確認すべき5つの内容

|

続いて、実際に請求書を書く際のポイントについて確認していきましょう。

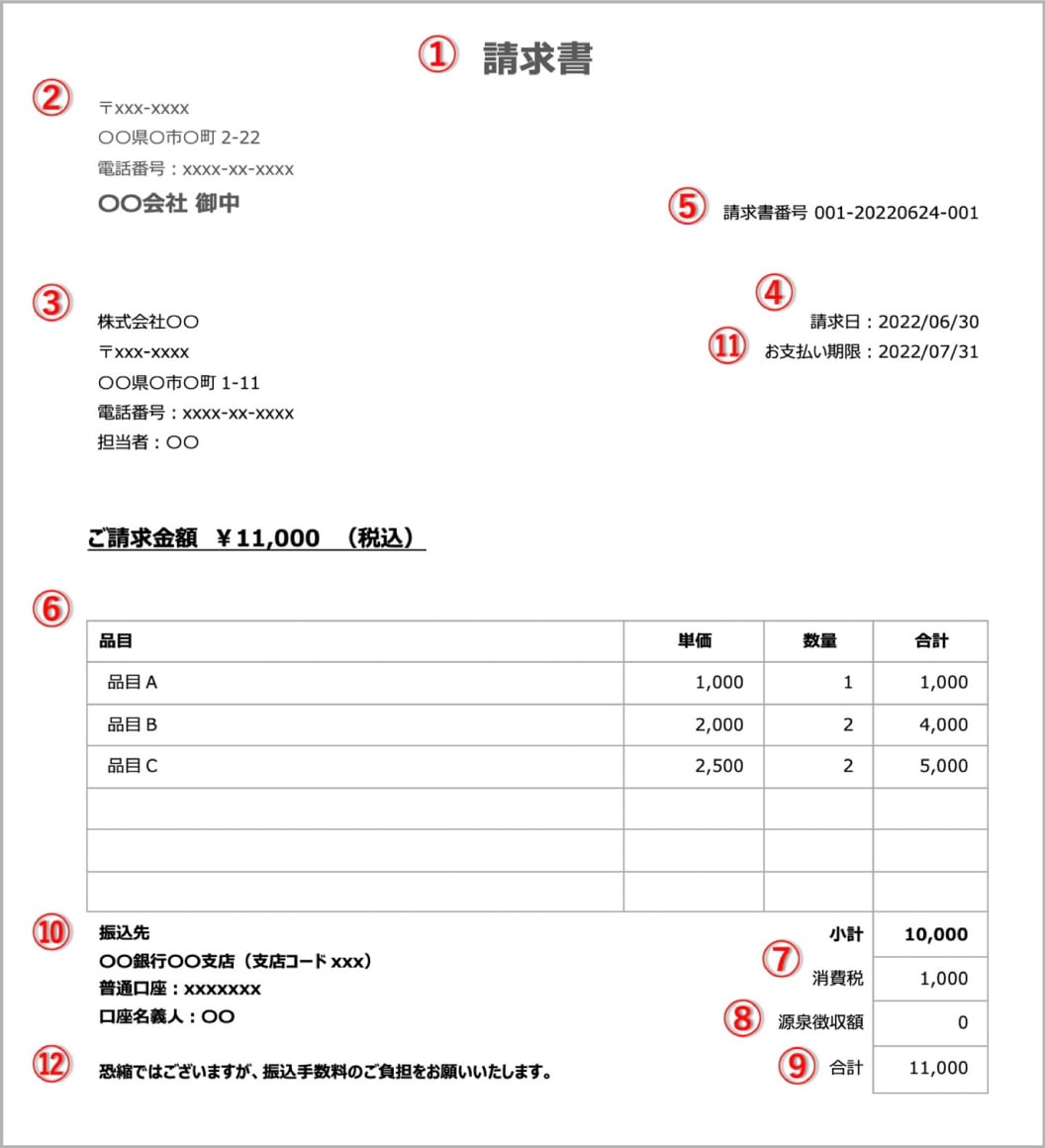

【記載例付き】請求書の書き方|基本の12項目

ここからは、記載例をもとに請求書に記載すべき基本の12項目について解説します。

記載例の番号は各項目と紐づいていますので、ぜひチェックしてみてください。

1.題目

題目は、送付する書類が「請求書」であることを明示するために記載します。ひと目で「請求書」だとわかる大きさで、請求書の上部に記載するのが一般的です。

2.請求先(依頼主の宛名)

「請求先」には、取引先(発注者)の会社名や担当者名などを記載します。可能であれば、会社名とあわせて部署名なども記載するとより親切です。

1点だけ気をつけたいのが、「御中」と「様」の使い分けです。法人宛であれば「御中」を、個人宛であれば「様」を記載しましょう。

3.発行者名

発行側の会社名・担当者名・住所・電話番号などの情報を漏れなく記載します。個人事業主(フリーランス)であれば、個人名を記載しても問題ありません。

もし請求書に押印欄がない場合、発行者名と一緒の欄に押印することもあります。押印する際に気をつけたいのは、ハンコの形です。

多くのケースで用いられるのは「法人:角印」「個人事業主(フリーランス):印鑑」なので、念頭に入れておきましょう。

なお、個人事業主(フリーランス)の場合は認印でも大丈夫です。

4.発行(請求)日

取引先に事前確認しておいた「発行日」を記載します。

このとき、請求書の作成日ではなく「取引先の請求締日」を記載するのが一般的なので注意が必要です。

もし締日を過ぎた日付を記載した場合、取引先の処理が遅れることに付随して、支払いも遅れるおそれがあります。

請求書を送付する前には、発行日を正しく記載できているか入念に確認しましょう。

5.請求書番号

請求書番号は、自社での管理に必要です。例えば、請求書に関する問い合わせが届いたとき、請求書番号があると探しやすくなるため便利です。

請求書1通ごとに異なる番号を振るのが鉄則であり、重複しないように注意します。

請求書番号の付け方に絶対的なものはなく、自由に決めることが可能です。とはいえ、スムーズに決めるために一定のルールを決めておくのがおすすめです。

例として「取引先ごとに番号を振る」方法があります。

「A社→001、B社→002、C社→003」のように、固有の番号を振ることで、重複を防ぎつつ管理がスムーズになります。

6.請求・取引内容

「請求・取引内容」では、どのような商品・サービスを提供したのか記載します。基本的な記載内容は、取引をおこなった商品やサービスの種類、数量や単価、金額などです。

なお、取引先によっては書き方(タイミング)を指定されることもあります。

請求書を発行するタイミングは、取引ごとに発行する「都度方式」と、決まったタイミングで発行する「掛売り方式」の2パターンです。

詳細に関しては、後ほど「Q5.請求書を発行するタイミングは?」で解説します。

7.消費税

請求書には、消費税額の記入も欠かせません。Excelで請求書を自作する場合、事前にセル内へ数式を入力しておくと効率的です。

例えば、税抜価格に税率をかけて税込金額を算出し「税込金額ー税抜金額」で算出できます。

1点注意すべきなのは、非課税取引が存在することです。有価証券や土地、預貯金や商品券の譲渡、さらに社会保険医療などが非課税取引に該当します。

また、課税事業者においては「インボイス制度(適格請求書等保存方式)」の知識も必要です。

そこで当サイトでは、インボイス制度の概要がわかるお役立ち資料を作成しました。事業者別に必要な対策もまとめていますので、ぜひ下記のバナーをクリックのうえダウンロードしてください。

\インボイス制度導入に向けて必要な対策をまとめました!/

▲1分でダウンロード完了!

8.源泉徴収額

8つ目の記載項目は、源泉徴収額です。報酬を支払う者には、源泉徴収が義務づけられています。

例えば、個人事業主(フリーランス)が法人相手に取引している場合、法人側は(該当する仕事の場合は)報酬から源泉徴収して国に納めなければなりません。

法人側は、たとえ請求書に源泉徴収額が記載されていなくても源泉徴収額を計算する必要があります。

そのため、法人側の負担を軽減させる意味も込めて、源泉徴収の対象者は請求書に源泉徴収額を記載しておくのが良いです。

なお、源泉徴収の対象となる範囲は、国税庁のサイトに示されています。

9.請求金額

「請求金額」は、各取引をすべて合わせた金額を正しく記載します。「すべて合わせた金額」なので、消費税や源泉徴収額も含めた金額にするのがポイントです。

源泉徴収が発生する場合は、源泉徴収額を差し引いた金額を記載します。

10.振込先

振込先は、自社の振込先口座を記載します。基本的には、下記の項目が揃っていれば問題ありません。

- 銀行名

- 支店名

- 支店コード

- 口座の種類(普通・当座)

- 口座番号

- 口座名義(カタカナ)

振込先の情報が誤っていると支払期限までに入金されないリスクもありますので、正確に記載できているか入念に確認しましょう。

11.支払期限

取引先と事前に確認しておいた支払期限を記載します。「月末」と決まっているのであれば、請求月の月末を記載しましょう。

また、年末年始をはじめ金融機関が振込に対応できない期日は避ける必要があります。別日に支払期限をズラすなど、取引先と確認して対策を図りましょう。

支払期限を書面に残しておくことで、お互いが入出金を確認しやすくなります。

12.特記事項

上述してきた項目以外の「特記事項」を記載します。ここでは、一例として下記の2つを紹介します。

- 振込手数料の負担依頼

- 振込先の変更

振込手数料は、どちらが負担するかを事前に確認しているはずです。

もし取引先が負担する場合は、「恐れ入りますが、振込手数料の負担をお願いします。」のように記載すると、より丁寧な印象を与えられます。

適格請求書(インボイス制度)に対応する場合の必要項目

インボイス制度下では、消費税の課税事業者が仕入税額控除を受けるためには、法人・個人事業主を問わず、適格請求書発行事業者の発行する「適格請求書」を保存する必要があります。

そこで、「適格請求書」に必要な記載項目を紹介します。

インボイス制度に対応するために、しっかりと把握しておきましょう。

1.登録番号

登録番号は、法人は「T+13桁の法人番号」、 個人事業主は「T+13桁の事業者番号」の記載が必要です。

下記の記載例は法人の場合を紹介していますが、個人事業主の場合は「〇〇株式会社」の部分を屋号に変更すれば問題ありません。

【記載例】 〇〇株式会社 登録番号:T1234567890123 |

2.軽税税率の対象とわかる表記

インボイス制度に対応した請求書では、軽減税率と通常の税率の取引を分けて記載しなくてはなりません。

「8%対象」と記載するか「※」などを使って、取引内容の横に軽減税率の対象とわかるようにします。

【記載例】 商品A 1,000円 商品B 1,500円 ※ 商品C 2,000円 商品D 3,000円 ※ ※ 軽減税率(8%)対象 |

3.税率ごとの取引の税抜金額または税込金額の合計額

ひとつ前の軽減税率にも関わりますが、8%・10%それぞれの税率ごとの「合計額」を表記する必要があります。

請求書の作成サービスを利用していれば自動で反映されるケースもありますが、Excelなどを利用して自作している場合は忘れずに合計額を表記しましょう。

【記載例】 商品A 1,000円 商品B 1,500円 ※ 商品C 2,000円 商品D 3,000円 ※ 10%対象(税抜):3,000円 8% 対象(税抜):4,500円 ※軽減税率対象 |

4.税率ごとに区分した消費税額

ひとつ前で紹介した合計額に加えて、消費税額の記載も必要です。ほかと同様に、8%・10%それぞれの対象ごとに合計して「消費税額」を表記しましょう。

【記載例】 商品A 1,000円 |

請求書の書き方・作り方でよくある5つのQ&A

請求書の書き方・作り方でよくある質問は、下記の5つです。

では、ひとつずつ回答します。

Q1.請求書は手書きでも大丈夫?

請求書に決まった形式はないため、手書きでももちろん大丈夫です。

「他社と差別化したい」「誠意を伝えたい」などの意図があれば、手書きの請求書は最適といえます。

しかし、手書きで作成すると、どうしても非効率になってしまうことは否めません。

エクセルフォーマットや請求サービスの活用など、他にも請求書を作る方法は存在しますので、時と場合に応じて使い分けるのがおすすめです。

▼【用途別】請求書の無料エクセルテンプレート10選をまとめた記事はこちら

Q2.個人事業主(フリーランス)と企業では作り方がちがうもの?

結論、個人事業主(フリーランス)も企業も、請求書に記載すべき基本の項目はほとんど変わりません。

1点注意すべきなのは、個人事業主(フリーランス)の場合は「源泉徴収額」の項目が必要になるケースもあることです。

請求書に記載すべき項目に関しては、本記事内の「【記載例付き】請求書の書き方|基本の12項目」で紹介している内容を参考にしてください。

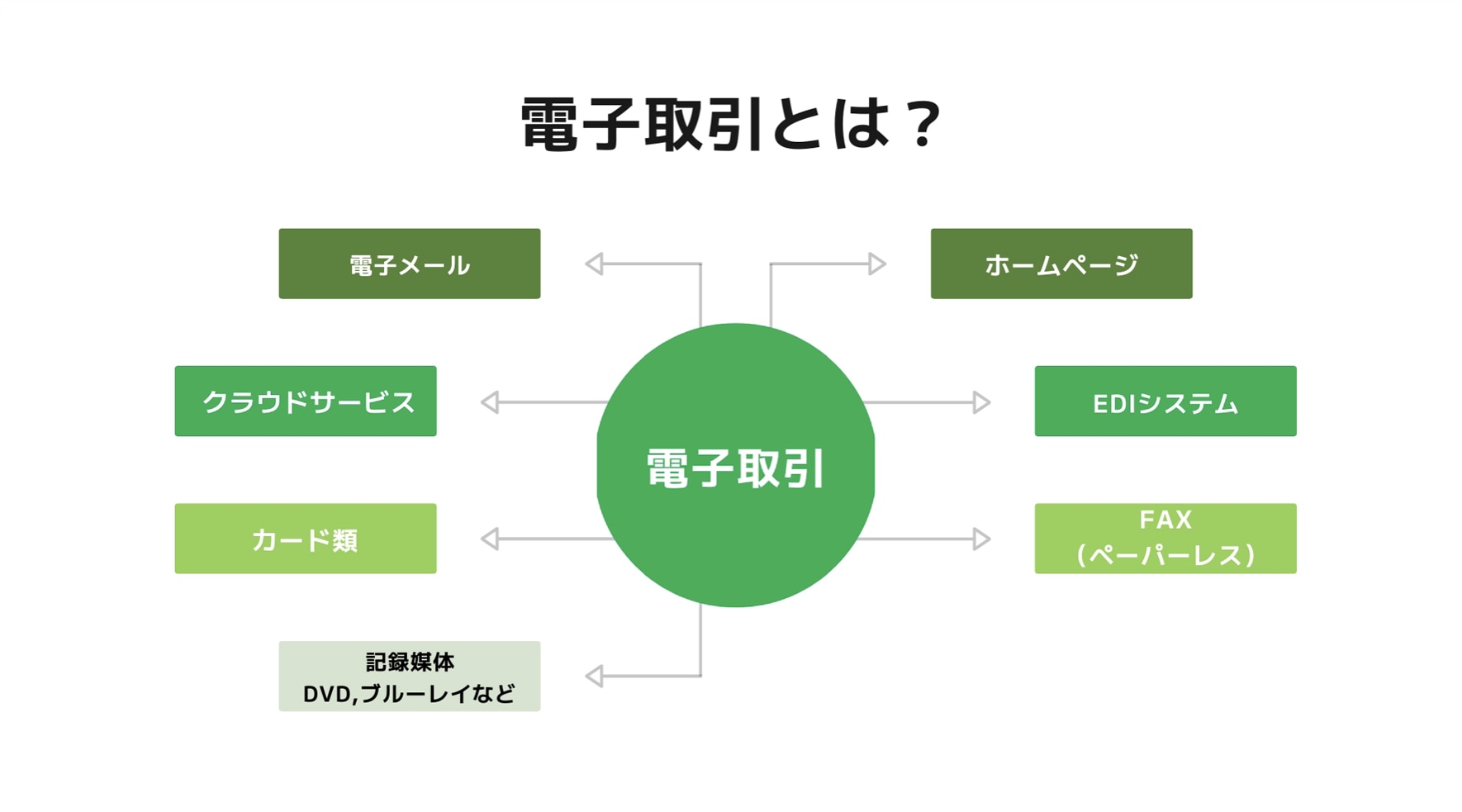

Q3.作成した請求書をメールで送ることは問題ない?

作成した請求書をメールで送ることは、なんら問題ありません。取引先によっては、管理のしやすさを考慮してメールを介したやり取りを好むケースもあります。

メールで送る場合に注意したいのは、必ず請求書をPDF化して送ることです。PDF化することにより、改ざんされるリスクを減らせます。

また、2022年には電子帳簿保存法が改正され、すべての事業者に「電子取引」への対応が義務化されました。

2024年1月以降、PDF化した請求書をメールに添付してやり取りする際は、法律で定められた保存要件を満たさなければなりません。

当サイトでは「電子帳簿保存法で今すぐ知っておくべきポイント」がわかる資料を無料配布していますので、下記のバナーをクリックのうえお気軽にダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

▲1分でダウンロード完了!

Q4.請求書の値引きはどう書くべき?

結論、値引きの書き方に法的なルールは存在しません。しかし、一般的な記載方法はあります。

例えば、マイナスの金額を表記する場合には、金額の直前に「-(マイナス)」や「▲」を付けて対応します。

加えて、値引きをおこなった理由も添えておくことで、互いの認識のズレを防ぐのに効果的です。

Q5.請求書を発行するタイミングは?

請求書を発行するタイミングは、下記の2パターンです。

方式 | 概要 |

都度方式 | 取引をおこない、商品・サービスを提供した直後に請求書を発行する |

掛売り方式 | あらかじめ決めておいた期間(1ヵ月の場合が多い)の取引に関して 一度にまとめて請求書を発行する |

都度方式は、取引があるたび請求するため、会社の資金繰りをコントロールしやすくなる点がメリットです。

一方で、掛売り方式は請求書を発行する手間を削減できます。毎月取引が発生する場合は、基本的に「掛売り方式」が採用されやすいです。

請求書の正しい書き方を理解しよう

本記事のまとめ

|

請求書の作成に慣れていない方は不安があるかもしれませんが、基本の項目さえ押さえれば難しいものではありません。

ここで紹介した記載例を参考にして、正しい書き方を理解してください。

なお、請求書は発行して終わりではなく、一定期間の管理が必要です。経理ご担当者様は、請求書を受け取る手間も生じるのではないでしょうか。

そこでおすすめなのが、請求書に関連する業務を効率化できるサービスの活用です。

例えば、NTTファイナンスの「法人"ビリングONE"」は、通信費の取りまとめや支払い処理業務の効率化を支援するサービスです。

複数の拠点ごとにバラバラ届く請求書(対象:通信費・公共料金・その他) や、支払いタイミングが異なる請求書を1枚の電子請求書(紙請求も可)にまとめることで、支払い処理を1回で済ませられます。

詳しくは下記のボタンから、お気軽にサービス資料をダウンロードしてください。

\請求書の管理・支払いを自動化できる!/