各調査レポートから見る、多様な決済手段導入のススメ!キャッシュレス決済の現状とは

近年、キャッシュレス決済への需要が高まっていることを肌で感じている方も多いでしょう。

実際、その利用率は数字にあらわれており、多様な決済手段を求める顧客の数も多いです。

そこで本記事では、下記の内容をまとめました。

- 日本と世界のキャッシュレス決済の現状

- 各決済手段におけるメリットとデメリット

- 幅広い決済手段を用意するためにおすすめのサービス

「顧客満足度を高めたい」「多様な決済手段を導入したい」などとお考えの方は、ぜひ最後までご覧ください。

目次[非表示]

【予備知識】日本と世界のキャッシュレス決済の現状

まずは、日本と世界のキャッシュレス決済の現状を見ていきましょう。

日本ではキャッシュレス決済が増加しているのは本当か、世界と比べて日本はどうなのか、このあたりを各種レポートを用いて紹介します。

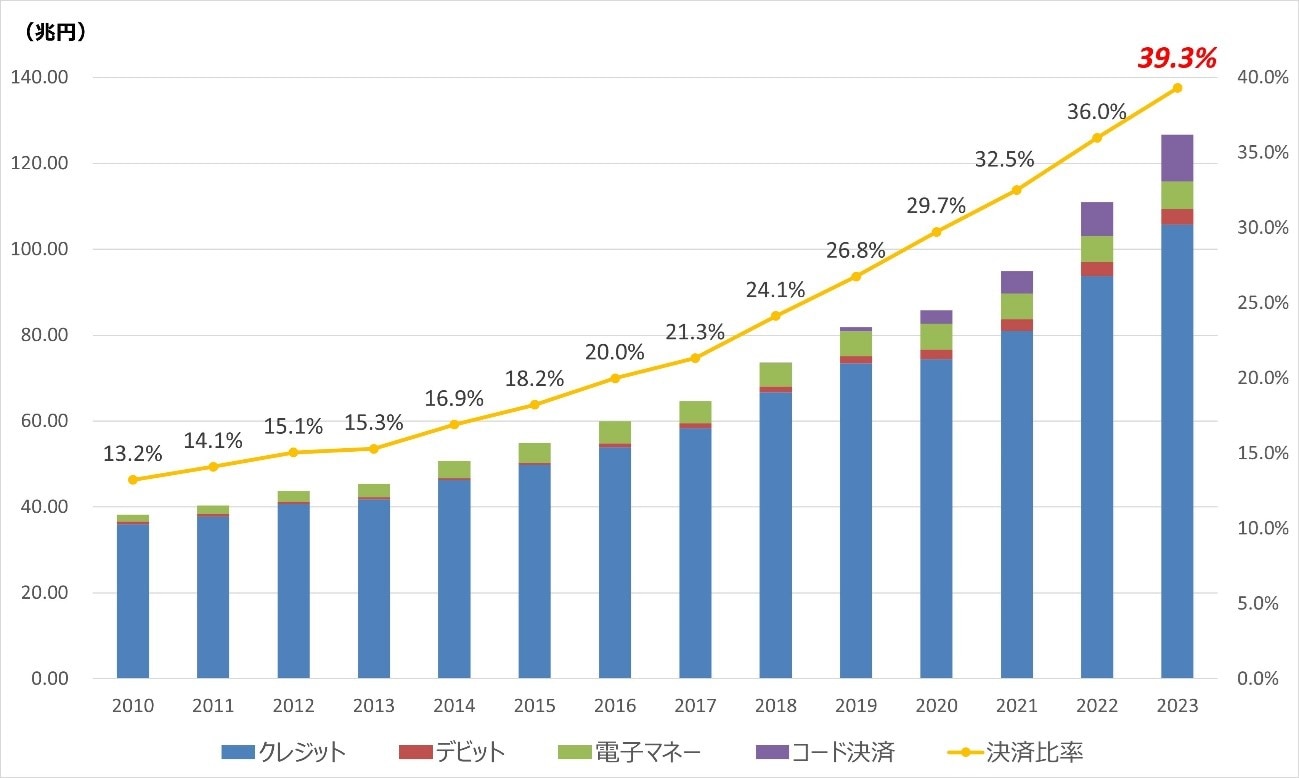

我が国のキャッシュレス決済比率は拡大傾向にある

出典:2023年のキャッシュレス決済比率を算出しました|経済産業省

日本におけるキャッシュレス決済の比率は、2023年時点で39.3%です。

初めて100兆円を超えた2022年の36%より、さらにあがって39.3%になっています。

2017年からは3ポイントほど増えているため、2024年は40%を超えている可能性が高いと言えそうです。

また下記のように、政府は今後もさらなるキャッシュレス推進の強化に取り組もうとしています。

将来的には、世界最高水準のキャッシュレス決済比率 80%を目指し、必要な環境整備を進めていく。この取組みは、今後、「キャッシュレス推進協議会(仮称)」において、産官学が連携して進めていくこととする。 |

キャッシュレス導入に補助金もあり、政府もお金をかけて取り組んでいるため、ますますの市場拡大を期待できるといえます。

日本と世界各国の比較

「他国と比較した場合の日本のキャッシュレス決済比率」はどうなのでしょうか。

世界各国と比べた場合、2020年の調査では韓国は93.6%、中国は83.0%、アメリカは55.8%であったのに対し、日本は29.7%です。

その後、日本では2023年までに10ポイント近く伸びたにも関わらず、世界的にはまだまだ低水準と言わざるを得ません。

だからこそ政府も目標を定め、キャッシュレス化の推進に取り組んでいる現状があります。

出典:キャッシュレスの将来像に関する検討会 とりまとめ|経済産業省

キャッシュレス決済比率の内訳

続いて、キャッシュレス決済比率の内訳を見てみましょう。

出典:2023年のキャッシュレス決済比率を算出しました|経済産業省

クレジットが83.5%で最も高く、コード決済・電子マネー・デビット決済と続きます。これらの数字も、増加傾向にあるといえそうです。

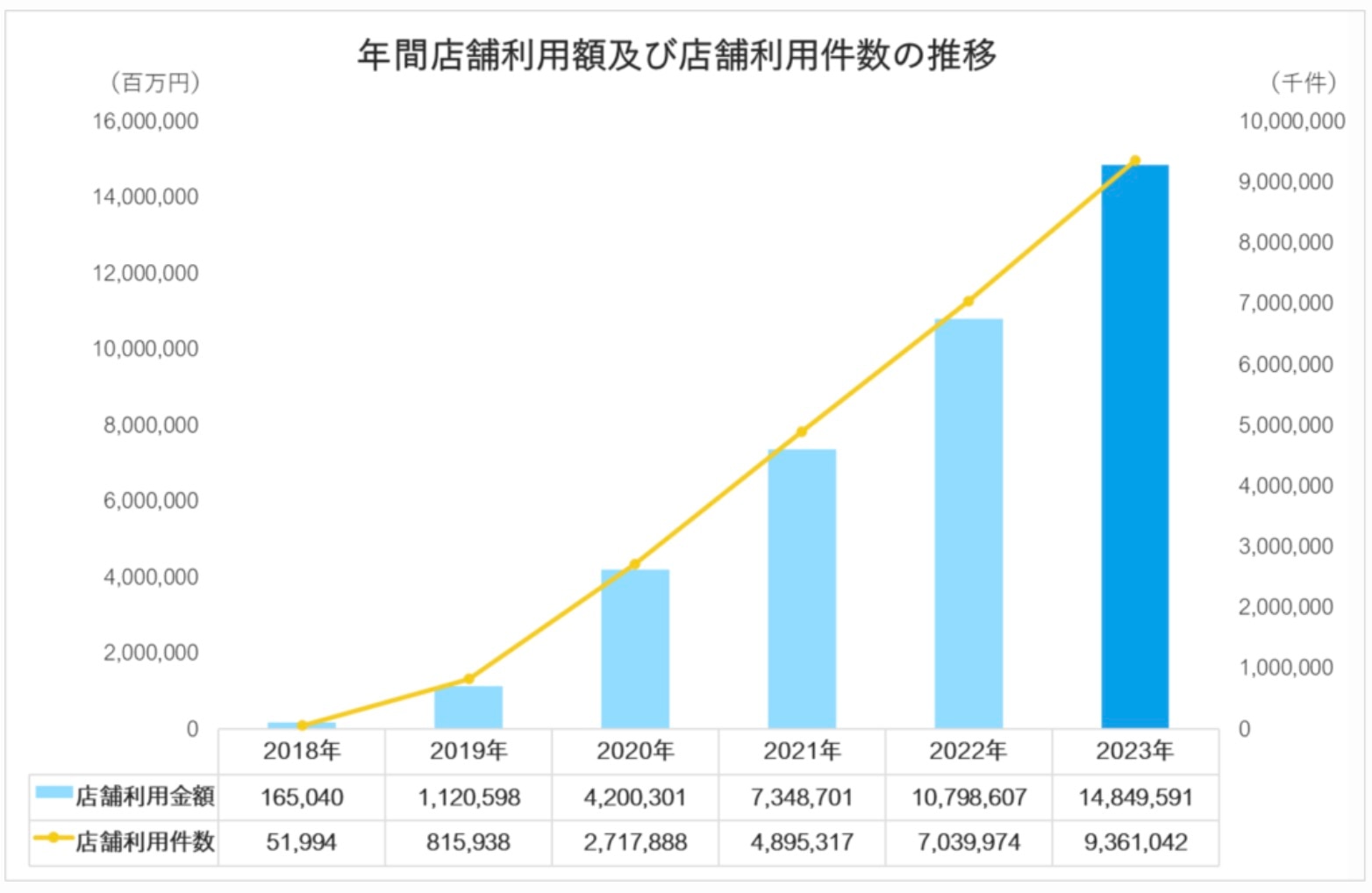

なかでも注目すべきはコード決済で、2022年に電子マネーの比率を超えています。

「一般社団法人キャッシュレス推進協議会」の調査によると、コード決済の利用額は5年間で約90倍、店舗利用数は約180倍になっていることがわかりました。

引用:コード決済利用動向調査|一般社団法人キャッシュレス推進協議会

なぜ、これだけ需要が高まっているのかを探るために、次章では「キャッシュレス決済以外の手段も含めたメリット・デメリット」を紹介していきます。

各決済手段におけるメリットとデメリット

各決済手段におけるメリットとデメリットは、下表のとおりです。

※決済手段をクリックすると詳細ページにジャンプします

決済手段 | メリット | デメリット |

|---|---|---|

・決済にかかる手数料が不要 | ・釣り銭の受け渡しなど、会計に時間がかかる | |

・手数料が比較的安価 | ・顧客が口座情報を登録する手間がある | |

・手軽で便利なため、顧客が購入を決定しやすい ・ニーズの高い決済手段を提供できる | ・加盟店手数料が比較的高い ・審査が必要 ・不正利用などによるチャージバックリスクがある | |

・スマートフォンだけで簡単に支払いでき、利便性が高い ・導入コストが比較的低い | ・顧客層が限定される場合がある | |

・少額決済に適している | ・利用率が低い場合がある ・接続障害時に問題が発生するリスクがある |

それぞれ詳しく見ていきましょう。

手段1.現金払い

メリット | デメリット |

|---|---|

・決済にかかる手数料が不要 | ・釣り銭の受け渡しなど、会計に時間がかかる |

現金払いは決済手数料がかからず、誰でも使いやすいというメリットがあります。

事業者視点に立つと、売上が即座に現金化されるため、キャッシュフローが安定します。

一方で、常に現金を用意しておく必要があり、紛失や盗難のリスクからは逃れられません。また、レジでの会計にも時間がかかるため、利便性という観点ではキャッシュレス決済に劣ります。

手段2.口座振替

メリット | デメリット |

|---|---|

・手数料が比較的安価 | ・顧客が口座情報を登録する手間がある |

口座振替は手数料が比較的安価で支払い忘れがないため、確実に代金を回収できるのがメリットです。

その反面、即時性に欠けるので入金までに時間がかかったり、限度額の設定ができなかったりと、柔軟性の面では劣ります。

いまだに広く利用されている決済方法なので、認知度や信頼度は高いといえます。

手段3.クレジットカード

メリット | デメリット |

|---|---|

・手軽で便利なため、顧客が購入を決定しやすい | ・加盟店手数料が比較的高い |

前述のとおり、クレジットカードはキャッシュレス決済のなかで決済比率が最も高く、自社に導入することでニーズの高い決済手段を提供できます。

さらに、クレジットカード決済は手軽で便利なため顧客が購入を決定しやすく、結果として売上増加に貢献します。

一方で、クレジットカードは他の決済手段と比較して加盟店手数料が高い傾向にあり、また導入にあたっては審査が必要になるケースがほとんどです。

顧客が不正利用を訴えた場合に売上が返金される、いわゆる「チャージバック」のリスクがあることも考慮する必要があります。

手段4.バーコード決済

メリット | デメリット |

|---|---|

・スマートフォンだけで簡単に支払いでき、利便性が高い | ・顧客層が限定される場合がある ・接続障害時に問題が発生するリスクがある |

バーコードを使った決済は、顧客にとってスマートフォンだけで簡単に支払いができる手軽さが大きな魅力です。

導入コストが比較的低く、手数料も低めに設定されることが多いです。

一方で、高齢者などバーコード決済に慣れていない人もいるため「顧客層が限定される場合がある」点がデメリットといえます。

また、インターネット接続や端末の不具合が発生するおそれもある点に留意が必要です。

手段5.電子マネー

メリット | デメリット |

|---|---|

・少額決済に適している ・ポイント還元などのキャンペーンを実施しやすい | ・利用率が低い場合がある ・接続障害時に問題が発生するリスクがある |

電子マネーは、顧客があらかじめチャージした金額を使用するケースが多く、少額決済がスムーズにおこなえる決済手段です。

期間限定のキャンペーンを展開することで、売上拡大を狙えます。

一方で、電子マネーをよく利用する顧客層に依存するため、顧客層によっては導入効果が薄いおそれがあります。

ここまで、各決済手段におけるメリット・デメリットをお伝えしてきました。

決済手段 | メリット | デメリット |

|---|---|---|

現金払い | ・決済にかかる手数料が不要 ・キャッシュレスに不慣れな人でも使いやすい | ・釣り銭の受け渡しなど、会計に時間がかかる ・紛失・盗難のリスクがある |

口座振替 | ・手数料が比較的安価 ・支払い忘れがなく、確実に代金を回収できる ・支払いが自動化される | ・顧客が口座情報を登録する手間がある ・即時性に欠け、入金までに時間がかかる場合がある ・限度額の設定ができない |

クレジットカード | ・手軽で便利なため、顧客が購入を決定しやすい ・ニーズの高い決済手段を提供できる | ・加盟店手数料が比較的高い ・審査が必要 ・不正利用などによるチャージバックリスクがある |

バーコード決済 | ・スマートフォンだけで簡単に支払いでき、利便性が高い ・導入コストが比較的低い | ・顧客層が限定される場合がある ・接続障害時に問題が発生するリスクがある |

電子マネー | ・少額決済に適している ・顧客が簡単に利用できるため満足度が高まりやすい | ・専用のシステムや端末の導入が必要 ・利用率が低い場合がある |

決済手段を幅広く用意していると、ユーザビリティが向上してエンドユーザーの顧客満足度が上がりやすい傾向にあります。

また、複数の決済手段を組み合わせることで、それぞれのメリットを活かした顧客対応が可能です。

とはいえ事業者からすると、クレジットカードやコード決済などを各社一つずつ契約するのはハードルが高いのも事実です。

多様な決済手段を用意するなら、ひとつで完結するサービスの利用がおすすめです。次の章でおすすめのサービスを紹介します。

幅広い決済手段を用意するためにおすすめの「回収代行サービス」

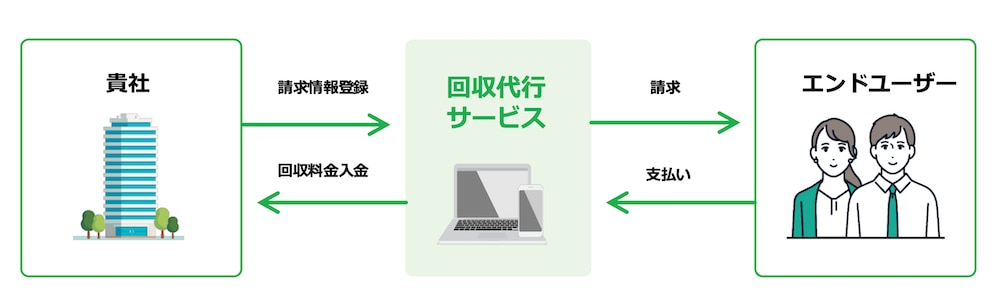

幅広い決済手段を用意する際におすすめなのが、NTTファイナンスの「回収代行サービス」です。

回収代行サービスは、請求情報をご準備いただくだけでNTTファイナンスがエンドユーザーへ請求をおこなうサービスです。全国の主要な金融機関をはじめ30種類以上の決済手段に対応しているため、法人・個人に関わらず利便性の高い決済手段のご提供が可能です。

【利用できる決済手段】

※電話料金合算とは、NTTグループの通信料金と一緒にご請求するお支払方法です |

「電話料金合算」は、電話番号がわかっている場合、NTTグループの通信料金などと一緒に支払いができて高い回収率が期待できます。

ただし、「電話料金合算」はECサイトでは併用できないので、ECサイト以外の事業者で豊富な決済手段を設けたい場合におすすめできます。

加えて回収代行サービスは、Web上の管理画面からエンドユーザーごとに入金があったかを判別し、消込まで自動反映が可能です。

「件数が多くて入金確認が追いつかない」「決済手段ごとに管理画面を確認するのが手間」といった課題を解消し、手作業によるミスを最小限に抑えながら、効率的な入金管理を実現します。

「回収代行サービス」の詳細が知りたい方は、下記のボタンをクリックのうえ資料をダウンロードしてみてください。

\料金回収にかかっている時間を削減/

▲無料でダウンロードできます!

時代の変化にあわせてキャッシュレス決済の導入を検討しよう

時代の変化とともに、現金よりもキャッシュレス決済の需要が高まっています。顧客の利便性を高めるためにも、キャッシュレス決済の導入を検討してみてください。

加えて、一つだけではなく多様な決済手段を用意することも満足度を高めるためには重要です。あわせて検討していきましょう。

もし「決済手段の多様化+請求業務の負担軽減」を叶えたいなら、NTTファイナンスの回収代行サービスがおすすめです。

請求情報をご準備いただくだけで、NTTファイナンスがエンドユーザーへ請求をおこないます。

30種類以上の決済手段に対応している回収代行サービスの導入事例が気になる方は、下記のボタンからお気軽に資料をダウンロードしてご覧ください。

\ 採用した理由や導入後の効果を確認! /

▲無料でダウンロードできます!