【図解】集金代行サービスとは?仕組みや種類・メリット・選び方

集金代行とは、ユーザーに請求する月謝や会費・商品代金などを代わりに回収することです。企業が集金代行サービスを導入すると、集金業務のコスト削減や効率化につながります。

本記事では、下記の内容について解説します。

- 集金代行の特徴

- 集金代行サービスの仕組みや種類

- 集金代行サービスを利用するメリット・デメリット

- 集金代行サービスを選ぶ4つのコツ

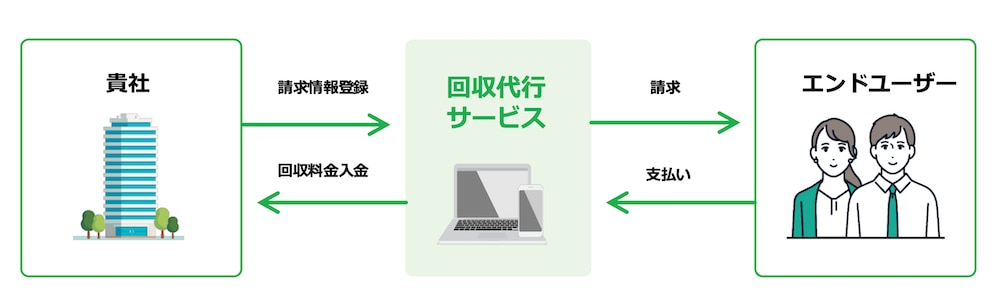

なお、NTTファイナンスでは、企業とエンドユーザーの間にNTTファイナンスが入り、料金の請求から回収・入金確認までを代行する「回収代行サービス」を提供しています。

NTTグループならではの信頼感でエンドユーザーにも安心感を与えられる「回収代行サービス」については、下記のバナーをクリックのうえ、資料をダウンロードしてチェックしてみてください。

\ 30種類以上の豊富な決済手段から選べる! /

▲今すぐダウンロードしてみる!

▲今すぐダウンロードしてみる!

目次[非表示]

集金代行とは「利用者からの料金回収を代行すること」

集金代行とは、商品・サービスの料金回収を代行することです。

自社のキャッシュフローを健全に保つためには、商品の代金やサービス利用料、つまり「売上の回収」が欠かせません。

しかし、自社内ですべての集金・回収業務を実施する場合、管理コストの負担が大きくなってしまいがちです。

そこで、自社の管理コストを肩代わりしてくれる「集金代行サービス」が活躍します。

実は、集金代行サービスはすでに多くの業種で利用されており、なかでも相性が良いのは月額で利用料を回収する下記のような業種です。

【集金代行サービスと相性が良い業種の例】

|

続けて、集金代行サービスの仕組みや種類を解説しますので、基礎から知りたい方はこのまま読み進めてください。

もし、集金代行サービスのメリット・デメリットを早く知りたい方は「集金代行サービスを利用する3つのメリット」までジャンプしてください。

【図解】集金代行サービスの仕組みと利用時の流れ

集金代行サービスは、主にBtoC(企業と顧客間)の取引で利用されます。集金代行サービスの決済方法でメジャーなのは、下記の2つです。

それぞれの仕組みと利用時の流れについて、詳しく見ていきましょう。

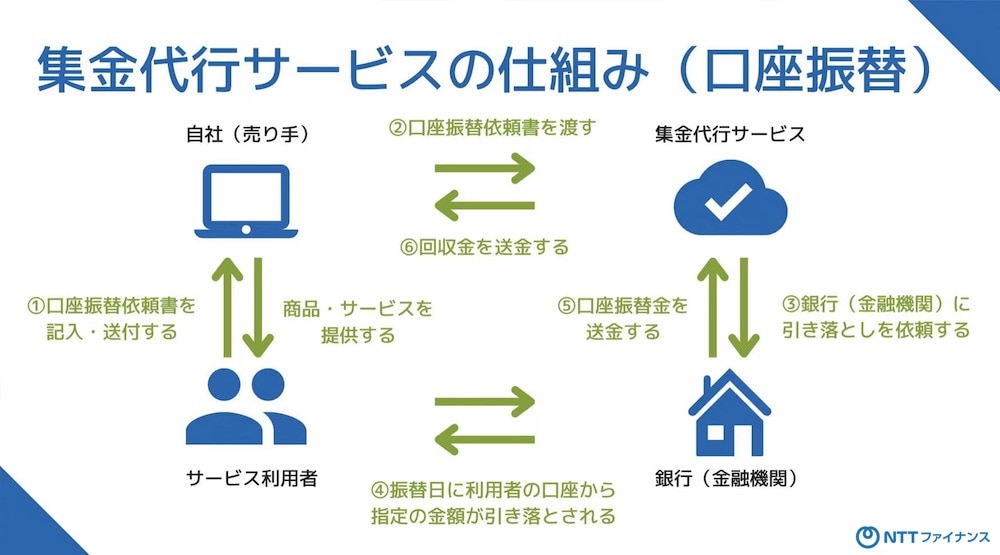

口座振替

口座振替は、利用者が記入した「口座振替依頼書」の情報をもとに、振替日に利用者の口座から指定の金額が引き落とされる仕組みです。

売り手の視点に立つと、「口座振替依頼書」を顧客から回収し、決済代行に送付するだけで毎月指定の口座へ入金されるようになります。

口座振替による集金代行サービスのおおまかな流れは、下記のとおりです。

- 利用者が口座振替依頼書を記入し、売り手に送付する

- 利用者から回収した口座振替依頼書を、売り手が集金代行サービスに渡す

- 口座振替依頼書の情報をもとに、集金代行サービスが金融機関へ引き落としを依頼する

- 振替日に利用者の口座から指定の金額が引き落とされる

- 金融機関が集金代行サービスへ口座振替金を送金する

- 集金代行サービスが売り手に回収金を送付する

売り手が口座振替を利用するメリットは、利用者がキャッシュカードさえ持っていれば料金を回収できることです。

また、毎月の振替日が決まっているため、自社の資金の流れをコントロールしやすくなります。

利用者視点でいうと、最初に口座振替依頼書を記入すれば以降は自動で引き落とされるため、余計な手間が発生しません。

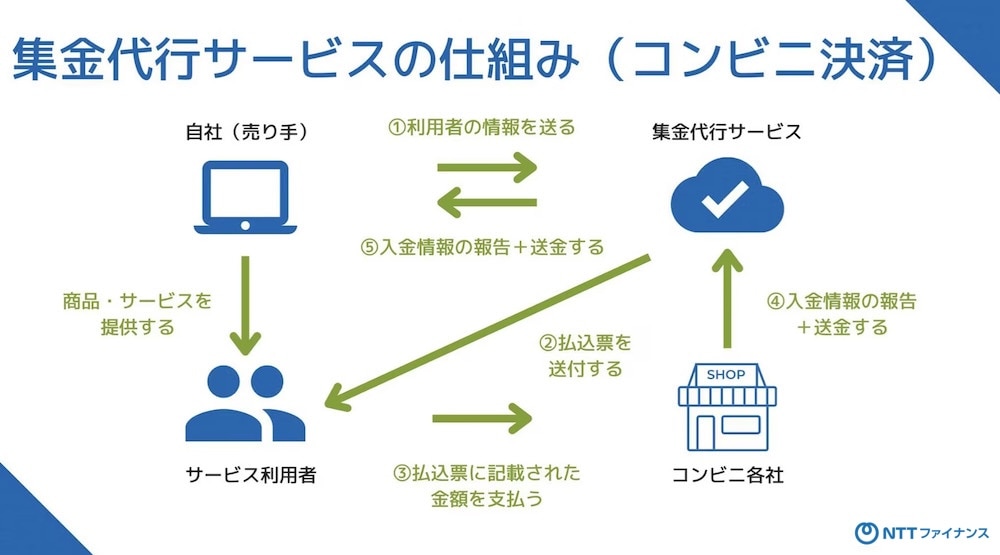

コンビニ決済

コンビニ決済は、「払込票」をもとにユーザーがコンビニ各社で支払う仕組みです。

学生や未成年者など、クレジットカードを持たない人も利用できます。コンビニ決済による集金代行サービスのおおまかな流れは、下記のとおりです。

- 売り手が利用者の情報を集金代行サービスへ送る

- 集金代行サービスが利用者に「払込票」を送付する

- 利用者が各コンビニに出向いて「払込票」に記載された金額を支払う

- 各コンビニが集金代行サービスに向けて、入金情報の報告と送金をおこなう

- 集金代行サービスが売り手に向けて、入金情報の報告と送金をおこなう

コンビニ決済は、ユーザーが大きなメリットを享受できる手段のひとつです。

例えば、従来は銀行に出向いて振り込む必要があった支払いも、近くのコンビニでの決済で済むようになります。

一方で、企業がコンビニ決済を利用するなら、口座振替とコンビニ決済を併用するのがおすすめです。

なぜなら、口座振替ができずに未回収になった場合でも、コンビニ決済での再請求が可能になるからです。

「未回収リスクをなるべく低減したい」とお考えの企業は、口座振替とコンビニ決済の併用を検討してみてはいかがでしょうか。

集金代行サービスの代表的な種類を3つ紹介

集金代行サービスの代表的な種類は、下記の3つです。

|

順番に解説していきます。

種類1.集金代行

集金代行サービスのなかでも、わかりやすくイメージしやすいのが「集金代行」です。

集金代行は、自社における集金業務を外注(アウトソーシング)し、業務効率化を図る目的で利用されます。

学習塾やフィットネスなど、「月謝制のサービス形態」で利用されるパターンが多いのが特徴です。

上記にくわえて、サービス利用料の未回収リスクを低減できるのも、集金代行が重宝される理由と言えます。

なお下記の記事では、おすすめの集金代行サービスや失敗しない選び方を解説していますので、サービス導入を検討していている方はぜひご覧ください。

種類2.決済代行

決済代行は、主にBtoB(企業と企業間)での取引で利用されます。取引企業の与信調査や請求業務、入金の確認を代行してもらえるのが特徴です。

決済代行は「決済における業務全体」を賄ってくれるため、社内の人員配置に困っている企業に役立ちます。

決済業務にかかる業務負担を軽減し、自社の成長にリソースを割きたい企業におすすめです。

種類3.ファクタリング

ファクタリングは、売掛債権を早期に現金化する目的で利用するサービスです。

ファクタリング会社が売掛債権を買い取り、手数料をさし引いた金額を利用者(企業)に振り込みます。

▼売掛債権 品物の販売やサービスを提供した会社が、取引先や顧客から代金の支払いを受ける権利を指す |

ファクタリングを利用する最大のメリットは、現金化が早くなることです。

よって、キャッシュフローの改善目的で利用したり、銀行の融資を断られた場合に利用したりするケースが多いです。

どのファクタリングサービスを選ぶかによっても異なりますが、一般的に手数料が2~30%ほどかかるので留意しておきましょう。

集金代行サービスを利用する3つのメリット

集金代行サービスを利用するメリットは、主に次の3つです。

まずはメリットを把握し、自社にとって有益なサービスであるかの判断にお役立てください。

メリット1.集金率・業務効率が向上する

集金代行サービスを利用すれば、従来はバラバラに入金されていたサービス利用料の入金日を統一して管理できます。

前提として、サービス利用料が振り込まれるタイミングは、すべての利用者で統一されるわけではありません。

特に、学習塾やフィットネスなどの一般消費者向け(BtoC)のサービスにおいて、利用者ごとに振込日がずれることは日常的に起こり得ます。

個別振込される場合は、都度担当者による確認が必要です。業務負担が大きくなるため、どうしてもヒューマンエラーが生じやすくなってしまいます。

その点、入金日が統一されていればまとめて管理できるため、業務効率が向上します。

さらに、集金業務のプロに委託することで抜け漏れの防止につながり、集金率が向上する点もメリットです。

メリット2.集金コストを抑えられる

メリットの2つめは、集金コストを抑えられることです。一口に「集金業務」といっても、下記のようにさまざまな業務が存在します。

- 請求書の作成

- 請求書の印刷

- 請求書の郵送

- 入金額の確認

- 顧客連絡

これだけの業務がある以上、自社ですべてを実施するとなると、集金コストがかかることは避けられません。

一方で、サービス提供企業に上記の業務を代行してもらうことで、集金コストの抑制につながります。

なお、請求書の必要性や作り方などを確認しておきたい方は、下記の記事をご覧ください。

メリット3.集金手段が増える

3つめは、集金手段が増えることです。

細かな種類は集金代行サービスによって異なるものの、一番メジャーな銀行振込に加えて次のような集金手段を増やせます。

- コンビニ決済

- クレジットカード

- 電子決済サービス

集金手段が増えるのは決済手段が増えることと同義のため、顧客が使える決済方法も増えることになります。

集金代行サービスを利用する際は、集金手段がどのくらい用意されているかも忘れずにチェックしましょう。

なお、集金手段が豊富なサービスを選ぶなら、NTTファイナンスの「回収代行サービス」がおすすめです。

下記のように豊富な決済手段を用意しているため、企業・サービス利用者ともに大きなメリットを享受できます。

※電話料金合算とは、NTTグループ各社の通信料金などと一緒にご請求するお支払方法です |

30以上の決済手段から選択できる「回収代行サービス」について詳しく知りたい方は、下記のバナーより無料で資料をダウンロードしてご覧ください。

\ 面倒な料金回収の負担を軽減できる! /

▲無料でダウンロードできます!

集金代行サービスを利用する2つのデメリット

集金代行サービスを利用するデメリットは、主に次の2つです。

サービス利用におけるデメリットも把握して、導入する価値があるかをご検討ください。

デメリット1.サービス利用料(手数料)がかかる

集金代行サービスに限った話ではありませんが、サービスを利用する際はどうしても利用料(手数料)がかかります。

今まで自社だけで集金業務を完結していたのであれば、目先の費用はこれまでよりも増えてしまいます。

しかし、集金代行サービスを利用することで「業務効率化」や「回収作業で発生していた人件費の抑制」などにつながるため、トータルコストを削減できるケースも多いです。

目先の費用だけにとらわれず、トータルコストで判断しましょう。

デメリット2.売上や顧客情報が漏洩する可能性がある

サービス利用する際は、自社の売上や顧客情報をサービス業者に渡すため、どうしても情報漏洩リスクがともないます。

当然、集金代行サービス側もセキュリティ対策は万全にしているはずですが、リスクが0%にはなりません。

セキュリティ対策が万全に実施されているかどうかは、事前の確認が必要です。

例えば、「PCI DSSに準拠している」「プライバシーマークを取得している」などを確認できるサービスの場合、セキュリティ対策に力を入れていることを期待できます。

セキュリティ対策の一環 | 概要 |

PCI DSS準拠 |

|

プライバシーマークの取得 |

|

自社に合う集金代行サービスを選ぶ4つのコツ

ここからは、自社に合う集金代行サービスを選ぶコツを4つ紹介します。

サービス選びで失敗しないためにも、コツをしっかり押さえておきましょう。

コツ1.管理コスト削減・業務効率化が叶うか

集金代行サービスを利用するのであれば、管理コスト削減・業務効率化につながらなければ意味がありません。

管理コスト削減・業務効率化の見込みがあるかを判断するには、下記の視点を持つことが大切です。

- 集金代行サービスの導入コストは適切か

- トータルコストで見たときに価値があるか

- サービスの管理画面が使いやすいか

- クラウド上で一元管理できるか

現状、集金・回収業務にどの程度の時間やコストがかかっているかを概算しておけば、サービス導入した場合との比較検討がしやすいはずです。

事前に自社の状況を確認しておき、スムーズな検討につなげましょう。

コツ2.信頼のおける企業・導入実績があるか

集金代行サービスを利用するということは、「自社の売上を管理してもらっている」といっても過言ではありません。

売上の管理は、会社経営において非常に重要な業務です。ここを任せる以上、信頼のおける企業であることが肝になります。

信頼のおける企業かどうか見分ける一例として、下記の3つが挙げられます。

- 長く経営できている企業

- 上場している企業

- 悪いニュースがない企業

上記にくわえて、導入実績もあるとより安心です。特に、自社と同じ業種の実績が豊富であれば、相性の良さを期待できます。

コツ3.ユーザーが使える決済手段は豊富か

3つめは、ユーザーが使える決済手段は豊富かどうかです。

集金代行サービスを選ぶうえで、企業側の目線だけではなくユーザー(サービス利用者)の利便性にも目を向ける必要があります。

例えば、大手銀行の口座振替だけ使えるよりも、地方銀行やクレジットカード・払込票による支払いもできるほうが、利用者にとってはありがたいはずです。

銀行なら「地方銀行やネット銀行が使えるか」、クレジットカードであれば「複数の銘柄を使えるか」などを確認するのがおすすめです。

コツ4.サポート体制は手厚いか

コスト面や機能面を重視してしまいがちですが、サポート体制が手厚いかどうかも重要なチェックポイントです。

集金代行サービスには売上に直接関わる部分を任せるため、なにかトラブルがあった際のレスの速さは重要です。

- サポート時間は自社の営業時間をカバーしているか

- サポートの手段は豊富(メール、チャット、電話)か

なども、あわせて確認しておきましょう。

なお、下記の記事では、おすすめの集金代行サービス10選を紹介しています。個人向けや法人向けなど、タイプ別に記載しているので、自社に合うサービスを探しやすくなっています。ここで紹介した4つのコツをふまえ、ぜひ参考にしてみてください。

集金代行なら「回収代行」がおすすめ

回収代行サービスは、請求情報をご準備いただくだけで、NTTファイナンスが代わりにエンドユーザーへ請求するサービスです。

Web上の管理画面からエンドユーザーごとに入金があったかを判別し、消込まで自動反映できるため、入金状況の確認や消込内容の入力を人手で行う必要がなくなり、請求後の管理業務を効率化できます。

定額の自動請求にも対応しており、サブスクリプションサービスを提供する企業にもおすすめです。

口座振替や電話料金合算では、請求ができなかったお客さまに向けて自動で請求書を発行することも可能です。支払案内が確実に届くため入金漏れを防ぎやすくなり、結果として未納率の低下につながります。

さらに、NTTファイナンスオリジナルの電話料金合算(※)を提供していることや、他にはない「NTTグループの安心感」があることも選ばれる理由です。

(※)電話料金合算とはNTTグループ各社の通信料金などと一緒にご請求するお支払方法です

30以上ある決済手段のなかから一つだけでも選択可能な「回収代行サービス」に関する詳細は、下記のボタンをクリックしお気軽に資料をダウンロードしてご確認ください。

\電話料金合算で高い回収率を実現!/

▲無料でダウンロードできます!

集金代行に関してよくある3つのQ&A

最後に、集金代行に関してよくある3つの質問に回答します。

疑問に感じているものがあれば、ぜひ解消にお役立てください。

Q1.集金代行サービスの手数料の相場は?

集金代行サービスの手数料は、扱うサービスや業種によってかなり幅があります。例えば、0.5%で済む場合もあれば、3%以上かかるサービスも存在します。

一概に「◯%です」とは言えないため、サービスページで確認したり直接問い合わせたりするのがおすすめです。

Q2.集金代行と収納代行の違いは?

結論からお伝えすると、集金代行と収納代行に大きな違いはありません。どちらも「サービスを利用しているユーザーからの料金回収」を代行する業者をさします。

ただし、一般的に口座振替をメインで扱うのは「集金代行」、コンビニ振替をメインで扱うのは「収納代行」と呼ばれることが多いので覚えておくと良いでしょう。

代行名 | メインで扱う決済手段 |

集金代行 | 口座振替 |

収納代行 | コンビニ振替 |

Q3.集金代行サービスはクレジットカードを取り扱っている?

集金代行サービスのなかには、クレジットカードを取り扱っているものもあります。ただし、「JCB」や「VISA」「Mastercard」など、使える銘柄はサービスによってさまざまです。

集金代行サービスの手数料と同様に、サービスページを確認したり直接問い合わせたりして確認するのがおすすめです。

集金代行サービスを活用して業務効率化を図ろう

本記事のまとめ

|

集金代行サービスは、集金に必要な事務作業の手間や未回収リスクを削減してくれます。特にスポーツジムや学習塾など、月謝制のサービスを展開している企業との相性が抜群です。

集金業務のコスト削減や効率化を図りたい方は、集金代行サービスの導入を検討してみてはいかがでしょうか。

なお、集金代行サービスは、種類によって料金体系や特徴などが異なります。加えて数も多いため、どれを選ぶべきか迷ってしまいがちです。

そこで当サイトでは、決済代行会社・サービス 18選を徹底比較した資料をご用意しました。失敗しない選び方も紹介していますので、詳細は下記のバナーをクリックのうえ資料をダウンロードしてご覧ください。

\ お手元に置いていつでも見返せる! /

▲今すぐダウンロードしてみる!