コンビニ決済手数料の値上げにどう対応する?請求・回収業務の賢いコスト削減方法

2021年9月に実施されたコンビニ決済手数料の値上げは、多くの事業者に深刻な影響を与えました。日常的に請求・回収業務が発生する事業者にとっては特に負担が大きく、自社努力だけでは対応できないケースも増えています。

そこで本記事では、コンビニ決済手数料の値上げの背景や影響、コンビニ決済に代わる請求・回収業務のおすすめ手法などを解説します。請求・回収業務の改善に取り組みたい方は、ぜひ最後までご覧ください。

>>>コンビニ決済手数料値上げ時代の切り替え戦略はこちら<<<

なお、NTTファイナンスでは、NTTグループの料金請求・回収に長年携わってきた唯一無二の信用を背景に、エンドユーザーにあわせて30以上の決済手段を提供できる「回収代行サービス」を取り扱っています。

業務の効率化や顧客の利便性向上などの支援も可能な本サービスの詳細は、下記からお気軽に資料をダウンロードしてご確認ください。

\ 国内の主要決済手段に対応! /

▲1分でダウンロード完了!

目次[非表示]

「コンビニ決済手数料」値上げの実態と事業者への影響

コンビニエンスストアの決済手数料は、2021年9月に全国で大幅な改定が実施されました。ここでは、手数料の値上げの実態と事業者へ与えた影響について説明します。

1.コンビニでの主な支払い方法

コンビニの支払い方法には、大きく分けて「払込票方式」と「ペーパーレス方式」の2種類があります。自社の顧客属性や商品・サービスとの親和性で使い分けている事業者が大半で、主な違いは次のとおりです。

◎払込票方式の概要

支払い |

|

特徴 |

|

メリット |

|

デメリット |

|

◎ペーパーレス方式の概要

支払い |

|

特徴 |

|

メリット |

|

デメリット |

|

2.コンビニ決済手数料の値上げの実態

「払込票方式」「ペーパーレス方式」のどちらも、24時間365日の支払いが可能です。その際に発生するのが「決済手数料」で、料金はコンビニ各社や支払い金額により異なります。2021年9月、この決済手数料が全国的に値上げ改定となりました。

主なコンビニエンスストア(ローソン、セブン-イレブン、ファミリーマート、セイコーマート、ミニストップ、デイリーヤマザキ)の主な決済手数料は、下記のとおりです。

◎主なコンビニエンスストアの決済手数料

収納金額 | 2021年8月まで | 2021年9月以降 | 値上げ比率 |

1万円未満 | 60円(税込価格66円) | 100円(税込価格110円) | 約166.7% |

1万円以上 5万円未満 | 100円(税込価格110円) | 200円(税込価格220円) | 200.0% |

5万円以上 | 300円(税込価格330円) | 400円(税込価格440円)※2 500円(税込価格550円)※3 | 約133.3% ※1 約166.7% ※2 |

※1:セブン-イレブン

※2:セブン-イレブン以外の主なコンビニエンスストア

手数料は1万円未満でも約66.7%増、1万円以上5万円未満のレンジでは倍増となっています。手数料の自社負担に限界を感じた事業者が、個別に自社の手数料を設定・値上げするケースは少なくありません。この流れは2025年9月現在においても顕著であり、今後もしばらく続くものと予想されます。

理由や背景については、「手数料の値上げが今後も止まらない3つの要因」の「要因3.自社努力に限界を迎えた事業者の転嫁」をご覧ください。

3.事業者への直接的な影響

コンビニ決済手数料の値上げは、事業者にとって多岐にわたり影響をもたらしています。特に、毎月数千件から数万件という単位で請求が発生する事業者にとっては、経営を圧迫する大きな要因となっています。例えば、次の例をご覧ください。記載はすべて税抜表示です。

◎【月謝12,000円の習い事×生徒1,000人が全員コンビニ収納対象】の場合

|

これはあくまでも一つの目安として、単価と売上、手数料だけに注目した試算に過ぎません。しかし、単純計算で、手数料が120万円増加していることがわかります。改定前の年間営業利益を1,440万円と仮定しましょう。改定後は、この1,440万円から120万円を差し引いた1,320万円が年間営業利益となります。年間営業利益率でみると、改定前が10.0%で改定後は約9.2%と、約0.8ポイントの減少です。

項目 | 改定前 | 改定後 |

年間売上 | 1億4,400万円 | 1億4,400万円 |

手数料の負担増 | ― | 120万円 |

営業利益 | 1,440万円 | 1,320万円(120万円減少) |

営業利益率 | 1,440万円÷1億4,400万円 =10.0 % | 1,320万円÷1億4,400万円 =約9.2 % |

この影響は、決して小さくはありません 。実際の請求・回収業務には、手数料以外にもさまざまなコストがかかります。事業者の負担は軽視できません。

事業者の負担を増す3つの要因

コンビニ決済手数料の値上げは一時的なものではなく、今後も継続する可能性が高いと見られています。また、事業者に負担を強いる要素は、コンビニ決済手数料の値上げばかりではありません。全体を通して、3つの要因が考えられます。

要因1.コンビニ業界の構造的コストの増加

2020年に経済産業省が発表した「『新たなコンビニのあり方検討会』報告書」の中で、コンビニは単純な小売店舗から、公共料金収納・宅配受取・行政手続きなど、社会インフラとしての機能を担うようになったことが示されています。一方では、業務が複雑になっているにも関わらず、人材確保が困難で負担が大きいことも指摘されています。

同省による2019年『新たなコンビニのあり方検討会 事務局説明資料(コンビニの現状と課題)』では、コンビニオーナーの約61%が「従業員が不足している」と回答。2020年の「コンビニエンスストア本部と加盟店との取引等に関する実態調査報告書」では、深夜帯においては店舗の約77.1%が赤字、約93.5%が「人手不足を感じている」という理由で、時短営業を希望しています。

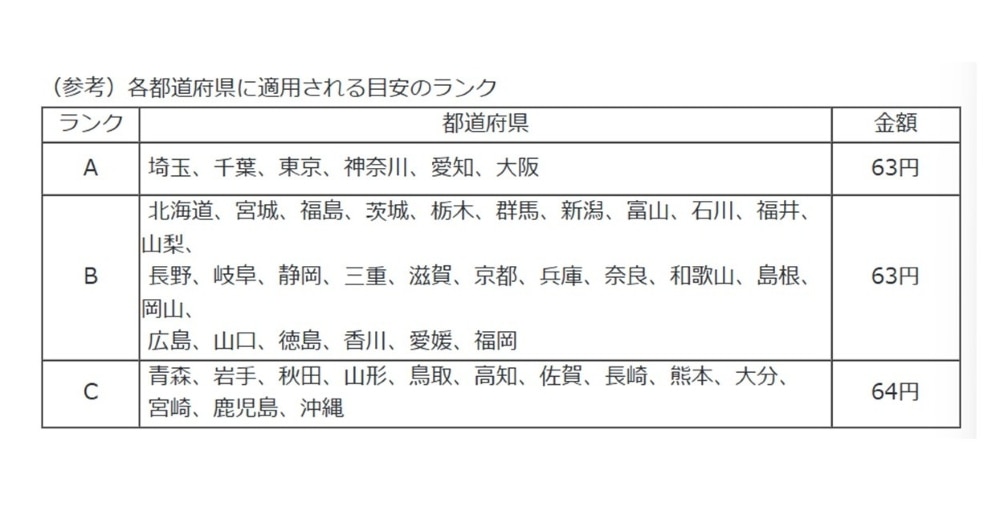

最低賃金の上昇も、経営を圧迫する要素の一つです。令和7年の最低賃金は全国一律、60円台で上昇しています。

出典:厚生労働省│令和7年度地域別最低賃金額改定の目安について

出典:厚生労働省│令和7年度地域別最低賃金額改定の目安について

雇用人数に変動がなくても、1人当たりの最低賃金が上昇すれば、経営における人件費の割合は高くなります。また、人材を募集しても応募がないという状況では、さらに時給を上げざるを得ません。

コンビニは、収納業務を引き受ける代わりに、1件につき一定の手数料を得ています。コンビニ側には当然、直接的な人件費の他、教育コスト、時間的な処理コストなども必要です。効率化だけでは調整しきれないタイミングがくると、手数料などに転嫁せざるを得ない状況が発生しやすくなります。

要因2.キャッシュレス化の推進による決済方法の多様化

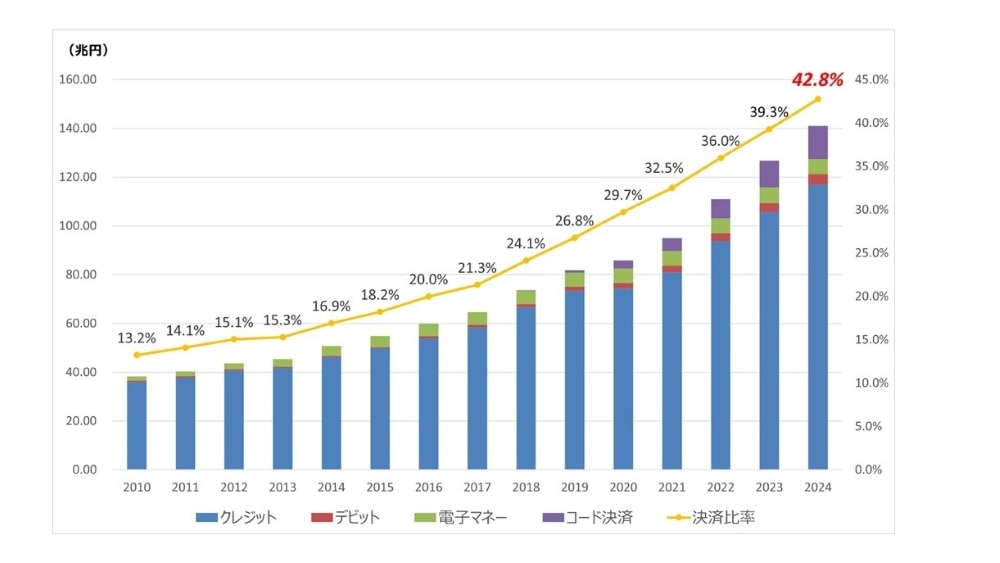

キャッシュレス化の推進は、日本がめざす未来の国家像「society5.0」にも掲げられている、国を挙げた施策です。国は日本のキャッシュレス決済比率を「2025年までに4割程度、将来的には世界最高水準の80%をめざす」と明言しました。2024年のキャッシュレス決済比率は42.8%で、「2025年までに4割」という目標を前倒しで達成。現在は「世界最高水準の80%」に向けた、新たなフェーズに突入しています。

出典:経済産業省「2024年のキャッシュレス決済比率を算出しました」

経済産業省の定義によると、「キャッシュレス」とは「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」です。大きく下記の4種類に分けられますが、これらの区別は明確ではありません。アプリケーション開発技術の進化やスマートフォンの普及により、シームレスな連携で発展し続けています。

◎キャッシュレスの種類と概要

種類 | 管轄 | 概要 |

クレジットカード | 経済産業省 | 与信枠の範囲で利用し、後日銀行口座から引き落とされる |

デビットカード | 金融庁 | 銀行口座の残高から、即時引き落とされる |

電子マネー | 金融庁 | 事前にチャージし、利用時にチャージ残高から即時引き落とされる |

コード決済 | 金融庁 | 二次元コードやバーコードを読み込んで支払う |

キャッシュレス決済は、業務効率化や人手不足対応にも対応する新たな価値としても期待される方法です。しかし、事業者は市場全体の決済環境の変化へ対応しなければなりません。顧客の選択肢や活用機会が増えることにより、コンビニ決済の利用も分散します。1件あたりの決済にかかるコスト負担が相対的に増加することから、対策が必要となります。

要因3.自社努力に限界を迎えた事業者の転嫁

「事業者への直接的な影響」でも触れたように、2021年のコンビニ決済手数料の値上げは、多くの事業者に影響を与えてきました。事業者の対応は、大きく2つに分かれています。一つは、急増したコストに連動して自社も値上げを図り、経営の安定をめざしたケースです。一方では、業務効率化による間接的なコスト削減や他の経費削減による相殺で、内部吸収を試みるケースもありました。

現在、後者にあたる事業所が対応の限界に達し、やむを得ず方針転換を図るケースが増加しています。顧客への手数料転嫁や、商品・サービスの値上げを行う事例が確認できますが、事業者にとっては苦しい判断の結果といえるでしょう。各種の値上げ分を自社サービスへ価格転嫁しようとすれば、競合他社との価格競争力が低下し、顧客離れのリスクに直面します。値上げ分を自社で吸収し続ければ、月次の固定費負担増によるキャッシュフローの悪化につながり、事業継続性への懸念が生じます。消費者にコストを転嫁するか、自社で負担するかの二択を迫られ、コスト転嫁を選ばざるを得ない事業者は、今後も増えていく見込みです。

コンビニ決済手数料値上げ時代の切り替え戦略

コンビニ決済手数料の値上げという課題に対し、事業者が取るべき戦略は大きく2つあります。ここでは、主な2つの戦略を紹介します。

戦略1.他の決済方法を選択する

コンビニ決済の代替として検討される主な方法には、クレジットカード決済と口座振替があります。どちらも一度の登録で後は継続的かつ自動的に引き落とされるため、顧客と事業者の双方にとって利便性が高い方法です。

方法1.クレジットカード決済

クレジットカード決済は、顧客がクレジットカード情報を登録し、集金が発生する度に決済する方法です。オンラインの取引においては、最も一般的な支払い方法といえます。

◎クレジットカード決済のメリットとデメリット

メリット |

|

デメリット |

|

方法2.口座振替

口座振替は、毎月発生する料金の徴収において、支払う側に手間をかけない最適な決済方法です。

◎口座振替のメリットとデメリット

メリット |

|

デメリット |

|

戦略2.回収代行サービスを活用する

回収代行サービスとは、商品・サービスの料金請求から回収までを包括的に代行してくれるサービスです。単純な決済手段の提供にとどまらず、請求書発行から入金管理まで、多岐にわたる業務を一元化できるのが特徴です。運営企業によっては、督促や顧客対応などのサービスを展開している場合もあります。

◎回収代行サービスのメリットとデメリット

メリット |

|

デメリット |

|

この章では2つの戦略を紹介しましたが、やはりおすすめなのは、回収代行サービスです。クレジットカードや口座振替のような単一の決済方法では難しい、多様な決済ニーズへの同時対応が可能だからです。

多様な決済方法を自社で導入する場合、それぞれのサービス提供会社と個別に話し合い、契約を結ぶ必要があります。契約後も、各社の異なる管理システムを使い分けなければなりません。

しかし、回収代行サービスならば、複数社との面倒な交渉や契約手続きは不要です。運用中に各サービス提供会社の手数料変動、システム変更などがあっても、基本的には自社で個別対応する必要がありません。担当者が変わっても業務が滞るリスクは小さく、比較的安定した請求・回収業務を継続できます。自社のビジネスモデルに合った回収代行サービスを選択し、ぜひ、そのメリットを実感してください。

「どのような回収代行サービスを選べばいいかわからない」と悩む方にむけ、当サイトでは「回収代行サービスの選び方」を無料で配布しています。下記のバナーをクリックのうえ、お気軽にダウンロードしてみてください。

\「とりあえず手元に置いておきたい」方にもおすすめ!/

回収代行サービスをおすすめする3つの理由

なぜ回収代行サービスをおすすめするのか、ここではより具体的な3つの理由について説明します。

理由1.多様な決済手段で顧客満足度が向上

回収代行サービスを利用すると、顧客が利用したい多様な決済手段を一元的に提供できるようになります。顧客は自身の都合の良い方法で支払いが可能となり、顧客満足度の向上と、決済時の離脱防止につながります。

回収代行サービスを選ぶ際には、決済方法の種類と数に注目しましょう。すでに支払いで活用している電話料金などのサービスと統合できると、一緒に支払いができてより便利です。

理由2.自動化による工程数削減でミスや負担が激減

回収代行サービスは、請求書の発行から入金確認・消込などの作業を自動化します。これまで手作業で行っていた煩雑な工程が自動化されることで、人為的なミスの大幅な減少が期待できます。最終的に、経理業務の正確性や品質の向上につながるのも大きなメリットです。

また、担当者は確認作業や修正対応に費やしていた時間を削減し、より戦略的な業務に集中できるようになります。過去の作業履歴を掘り起こし、ミスが多かった部分を回収代行サービスの自動化でカバーできるか確認すると、より安心です。

理由3.情報の一括管理で業務の集約・効率化

顧客の属性や請求データ、入金状況など、業務に関わる情報を一括で管理できるのも、回収代行サービスの強みの一つです。担当ごとに分散しがちな情報を集約・統合することで、必要な情報に誰でも簡単かつ素早くアクセスできるようになります。システムのメンテナンスやアップデートも運営企業が代行するため、社内のリソースが圧迫される心配がありません。結果として、社内リソースの最適化と業務全体の効率化に貢献します。

回収代行サービスをより効果的に活用するためにも、提供内容が自社の負担となっている業務とマッチするか事前に確認しましょう。そのためには、自社の請求・回収業務に関する工程をすべて洗い出し、ボトルネックを特定する作業も有効です。

NTTファイナンスの回収代行サービスで、請求・回収業務をアップデートしよう

【本記事のまとめ】

|

コンビニ決済手数料の値上げに加え、人件費上昇などの複合的要因が事業者の経営を圧迫しているケースは少なくありません。これらの負担は今後も増加することが予想されており、コスト転嫁の方針転換を図る事業者の例も増えています。

その解決策の一つとしておすすめなのが、回収代行サービスの活用です。負担が大きい業務を代行業者に任せることで、社内リソースの最適化や業務全体の効率化など、さまざまな効果が期待できます。結果的に経理業務の正確性や品質の向上につながる点も、回収代行サービスを活用するメリットです。

なお、NTTファイナンスが提供する「回収代行サービス」は、請求データの作成から入金消込、未集金管理まで、一連の集金業務を自動化できるサービスです。導入まで「現状確認・ご相談」→「お見積り」→「サービス設定」→「ご利用開始」のわかりやすい4ステップ。ご契約から最短2ヵ月で、ご利用を開始いただけます。

NTTグループの長年の実績と信頼感で利用者も安心の「回収代行サービス」の詳細は、下記バナーをクリックのうえ、資料をダウンロードしてご確認ください。

\ 集金業務、そろそろ手放してみませんか? /

▲とりあえずダウンロードしてみる!