事業計画の立て方とは?作り方・注意すべきポイントなどをわかりやすく解説!

事業計画とは、事業の方向性・戦略・数値計画をまとめた事業運営の設計図です。共通認識を整え、融資・補助金の審査で信頼を得やすいメリットもある一方で「何から書くべきか」「数字の作り方が難しい」と悩む人も多く、正しい手順の理解が欠かせません。

そこでこの記事では「事業計画の立て方」にフォーカスして、下記の内容を紹介します。

- 事業計画を立てる前の基礎知識

- 事業計画の立て方・立てる際のポイント

- 失敗しないための注意点

失敗しにくい「事業計画」を立てたい方は、ぜひ最後までご覧ください。

>>>事業計画の立て方をすぐに知りたい方はこちら<<<

目次[非表示]

【事業計画を立てる前に】理解しておくべき2つの基礎知識

事業計画の立て方を学ぶ前に、まず押さえておくべき基礎知識があります。ここでは事業計画の本質的な理解を深めるため、下記の順に解説します。

基礎知識1.事業計画の役割と目的

事業計画は、単なる資金調達のための書類ではありません。最も重要な役割は、事業を進める際の道筋として機能することです。

具体的には、思考の整理とアイデアの可視化が挙げられます。頭の中にある構想を文章や数字に落とし込むことで、自社の強みや弱みを客観的に把握できます。

また、社員全員で方向性を共有し、業績アップにつなげるのもひとつの目的です。経営者だけでなく従業員も同じビジョンを持つことで組織全体が一丸となり、目標達成に向かっていきやすくなります。

さらに、金融機関や投資家への提案資料としても有効に機能します。下記の記事では「事業計画書に含めるべき内容」について詳しく解説しているのでご覧ください。

基礎知識2.事業計画の立て方と経営計画の立て方の違い

事業計画と経営計画はよく混同されますが、下記のような明確な違いがあります。

項目 | 事業計画 | 経営計画 |

概要 | 「特定の事業」に焦点を当てた計画 | 「会社全体」の中長期的な方針を示す計画 |

主な内容 |

|

|

提出シーン |

|

|

例として、新規ECサイトの立ち上げを考えてみましょう。このECサイト事業の販売戦略や収支計画をまとめたものが事業計画です。一方、経営計画では会社全体の3〜5年後のビジョンや、全事業を含めた財務目標を設定します。

融資や補助金を申請する際は、事業計画の提出が求められます。提出先が「リスクを評価する金融機関の担当者」なのか「政策的な価値を評価する政策担当者」なのかを意識することが、採択率を高める重要なポイントです。

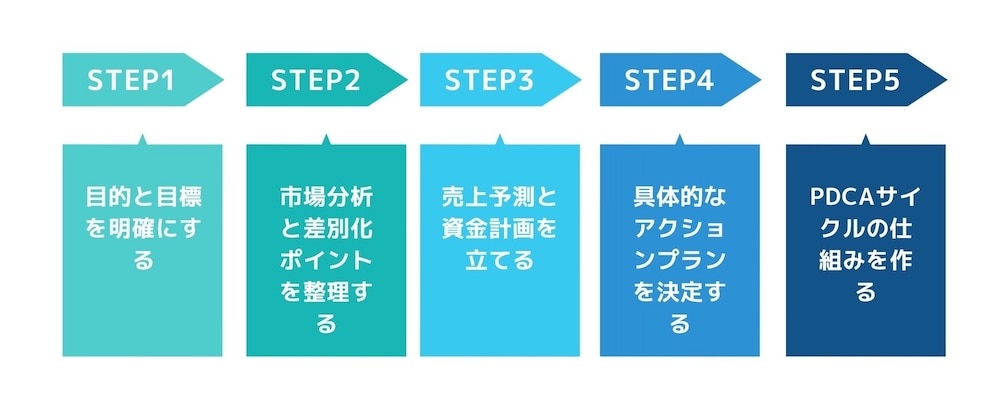

事業計画の立て方を5ステップで紹介

ここでは事業計画の立て方の5つのステップについて、解説します。

なお、企業規模が違っても「立て方」の原理原則は大きく変わりません。ご自身のビジネスに合わせて、読み進めてみてください。

ステップ1.目的と目標を明確にする

事業計画の立て方で最初に行うべきは、目的と目標の明確化です。目的とは「なぜこの事業を行うのか」という理由であり、目標とは「何を達成するのか」という具体的な到達点をさします。

設定の主なポイントは、下記のとおりです。

- これまでの経歴や経験との一貫性を示す

- 「なぜ今この事業を始めるのか」を明確に言語化する

- 金融機関や出資者に納得感を与える根拠を提示する

目標設定では、SMARTの原則に沿った具体的な数値を設定するのがおすすめです。

項目 | 意味 | チェック例 |

S(Specific) | 具体的でわかりやすい | 「売上を上げる」→「月商500万円を達成する」 |

M(Measurable) | 数字で測れる | KPIや数値目標を設定 |

A(Achievable) | 現実的に達成可能 | 人員・資金で実現できる範囲か |

R(Relevant) | 事業目的に関連する | 主力商品・市場と関連しているか |

T(Time-bound) | 期限が明確 | 「1年以内」「Q2末まで」など期間を設定 |

参考:SMARTの法則とは? 目標設定の意味・メリット・具体例を解説 - カオナビ人事用語集

例えば、「売上を伸ばす」ではなく「1年後に月商500万円を達成する」といった測定可能な目標を立てることで、進捗管理がしやすくなります。

また、計画期間を明確に設定することも重要です。融資審査では創業当初から軌道に乗るまでの収支見通し、補助金申請では3〜5年の中長期計画が求められるなど、提出先によって適切な期間は異なります。最適な計画期間を設定しましょう。

参考:ものづくり・商業・サービス 生産性向上促進事業|中小企業庁

ステップ2.市場分析と差別化ポイントを整理する

目的・目標が定まったら、市場環境と競合状況を把握し、自社の強みを明確にします。「どの市場で」「どの顧客に」「どのような価値を提供するのか」を定義することが、次のアクションプランにつながります。

分析視点で押さえるべき例は、下記のとおりです。

- ターゲット顧客層→既存顧客・新規個人客・法人顧客

- 競合分析→競合の価格・販売方法・強み弱みを整理

- 差別化要素→品質・サービス・サポートなどで独自性を打ち出す

この段階で「自社がどのポジションで勝負するか」を定義しておくと、資金計画や行動計画が現実的になります。

ステップ3.売上予測と資金計画を立てる

次に、事業を継続的に運営するための数値計画を策定します。

月次・年次の売上予測をもとに、下記のように必要な設備資金と運転資金を区分しましょう。

資金の区分 | 内容(例) | 必要なタイミング |

設備資金 |

| 事業開始前 |

運転資金 |

| 事業開始後、継続的 |

加えて、金融機関への説明では「資金の使途」「回収期間」「損益分岐点」の3点を明確にすることが重要です。資金の裏付けがあってこそ、事業計画の信頼性が高まります。

ステップ4.具体的なアクションプランを決定する

次に、計画を実現するための具体的なアクションプランを決定します。この段階では「どうやって売るか」という販売戦略が大切です。

例えば、ターゲット顧客の明確化や具体的な集客方法、販売チャネルの選定などが挙げられます。アクションプランの悪い例と良い例を、下記にまとめました。

【アクションプランのNG例とOK例】

NG例(抽象的な表現) | OK例(具体的なアクションプラン) |

SNSに注力する | Instagramで週5回投稿し、月間1,000フォロワー獲得をめざす |

広告を出す | ターゲット層の多いFacebook広告に月5万円を投下し、CPAを〇〇円に抑える |

資金を準備する | 設備資金200万円(内装工事費)、運転資金300万円(人件費・仕入れ費6ヵ月分)を確保する |

タスクを月単位・四半期単位でスケジューリングし、優先度を明確にしておくことで、計画倒れを防げます。

ステップ5.PDCAサイクルの仕組みを作る

事業計画は、策定して終わりではありません。計画を実行→検証し、改善するPDCAサイクルの仕組み作りが不可欠です。その際に押さえておきたいポイントを、一覧にしました。

項目 | アクション | 目的 |

Plan (計画) | 月次での収支計画を細かく立てる | 事業のめざす姿を明確にする |

Do (実行) | 計画に基づき、日々の業務を行う | 実際に事業を動かし、データを集める |

Check | 計画と実績の差異を定期的に確認する | どこに「ズレ」が生じたかを把握する |

Act (改善) | ズレの原因を分析し、すぐに対応策を実行する | 問題解決と事業の軌道修正を行う |

計画と実績に差が出たときは、「なぜそうなったのか?」を深掘りしましょう。見直しを行い、次の行動につなげられる仕組みがあるかどうかは、事業の継続性にも大きく影響します。

計画書で設定した数値目標は、事業開始後のKPI(重要業績評価指標)そのものです。計画書自体を現実に合わせて改善し続けるプロセスこそが、事業計画の立て方の本質といえます。

事業計画を立てる際に重要な4つのポイント

ここでは計画をより説得力のあるものにし、高評価を得るための4つのポイントを解説します。

ポイント1.現実的な数値目標を設定する

事業計画の立て方で最も重要なのが、現実的な数値目標の設定です。下記の観点を整理しておくと、計画の妥当性を説明しやすくなります。

|

売上高や原価、経費には明確な算出根拠が求められます。加えて、初期投資額と収益のバランスを現実的な範囲に収めることが必要です。

例えば、「月10万円の売上見通しに対し、初期投資が5,000万円必要」といった計画は、投資回収が非現実的と判断されてしまいます。

融資審査では、次の期間の計画が返済能力の裏付けとして重視されます。

- 創業当初の6ヵ月から1年の月次収支計画

- 軌道に乗った後の収支計画

これらの計画が返済原資として妥当かどうかも厳しく確認されるため、数字の整合性を丁寧に示すことが欠かせません。

ポイント2.リスクヘッジを盛り込む

事業計画の立て方において、リスク対策を忘れた楽観的な計画は失敗の典型例となってしまいます。審査担当者は「計画通りに進まない場合の対応策を準備しているか」も重視するためです。

【事前に整理しておきたいリスク】

|

具体的なリスクヘッジの方法として、市場環境の変化や競合の出現を想定したシナリオプランニングが挙げられます。

【プランニングの例】

|

「もしこうなったら」を数字で示すと、計画の説得力が増します。

また、減価償却の方法や在庫リスクへの対処法なども検討が必要です。リスクに対応できる体制が示されていれば、金融機関や支援機関から「実行できる計画」と受け取ってもらえる可能性が高まります。

ポイント3.第三者の意見を活用する

自分一人で作成した事業計画は、どうしても主観的になりがちです。そのため、第三者の客観的な意見を積極的に活用し、計画書の完成度を高めましょう。

客観的なチェックが受けられる場所として、商工会議所があります。全国515ヵ所に設置されており、事業計画の策定支援を原則無料で受けられます。専門家が「どのように売るか」といった販売戦略の具体性や、数値計画の妥当性をチェックしてくれる点がメリットです。

融資の申請前に複数の専門家に計画書を見てもらうことで、説明が不足している部分や曖昧な記述を事前に補うことが可能です。第三者の視点の活用により、計画の具体性と信頼性向上につながります。

ポイント4.最後にチェックリストで確認する

事業計画を立てたら作って終わりではなく、内容を振り返り、記入の抜け漏れや曖昧さをなくす工程が欠かせません。経済産業省(中小企業庁)が公表している「事業計画作成後のチェックリスト」を活用すれば、計画の完成度を客観的に確認できます。

特に融資や補助金の申請を控えている場合は、計画書の内容だけでなく実現に向けた準備体制や共通認識の有無も審査の対象です。チェックリストを使って、チームで最終確認を行いましょう。

【事業計画作成後のチェックリスト】事業計画作成を振り返り、下の項目に〇△×をつけてみてください( )社長としての思いを事業計画にほぼ表現できたか?( )創業チーム、経営幹部間で十分に議論できたか?( )議論の結果、ばらばらだった意見も、ほぼすり合わせできたか?( )なるほどこうやれば事業が成功できる、と自分も納得できたか?( )今から3か月間、誰が何をどのレベルまで実行すべきか明確になったか?

事業計画の立て方で失敗しないための3つの注意点

事業計画を立てる際に避けるべき失敗パターンは、下記の3つです。

順番に解説します。

注意点1.専門用語が多すぎる

事業計画の立て方でよくある失敗が、専門用語を多用したわかりにくい計画書を作成することです。業界特有の専門用語ばかり使うと、審査担当者に内容が正確に伝わりません。

融資審査では、下記のように金融機関の担当者が理解できる言葉で説明する必要があります。

避けるべき表現の例 | 伝わる表現の例 |

○○システムを導入してDXを推進する | 在庫管理システムを導入して、作業時間を30%削減する |

業務効率化ツールを活用してカスタマーサクセスを強化する | 予約管理ツールを導入し、顧客対応の手間を減らして再来店率を向上させる |

補助金の申請の際も同様に、専門家でない審査員が読むことを前提に記述することが重要です。写真や図表、補足資料を活用して視覚的にわかりやすく伝える工夫をすると、審査通過率が高まる傾向があります。

注意点2.現実的でない数値になっている

事業計画の立て方における重大な失敗として、現実離れした数値設定が挙げられます。

【ありがちな誤りの例】

|

例えば、「良い商品さえあれば売れる」というプロダクトアウト(※)的な発想に陥った結果、市場調査や競合分析が不足しているケースなどが該当します。

※プロダクトアウトとは 企業が独自の技術やアイデアを軸に、市場のニーズよりも先に製品を開発・投入する考え方のこと。企業が「作りたい」ものを「売る」戦略をさす。 |

計画書の整合性もチェックポイントです。売上・費用・利益のバランスに無理があると、審査では「リサーチ不足・準備不足」と判断されかねません。

加えて、自己資本比率(=事業に投入している自己資金の割合)も審査に大きく影響します。「自己資金ゼロ」での申請は、事業への準備不足・リスク耐性の低さ・本気度の不足と見られ、融資が通りにくい典型例の一つです。

注意点3.計画を立てただけで止まっている

事業計画の立て方で最も重要な注意点が、「計画を立てて満足してしまうケース」です。開業準備で忙しいことを理由に、計画書を形式的に作成してしまう経営者は少なくありません。

空欄が多い計画書は、その項目について真剣に考えていない証拠とみなされます。「わからないから空欄」「後で口頭で説明すればいい」という姿勢では、審査を進めること自体が難しいでしょう。

事業開始後も計画と実績を定期的に比較し、PDCAサイクルを回すことが不可欠です。計画書は提出して終わりではなく、実行と改善のための設計図として活用し続ける必要があります。

なお、PDCAサイクルを回していくなかで「請求管理や入金確認に時間が取られる」という課題に頭を悩ませる企業も珍しくありません。こうしたバックオフィス業務を効率化することで、計画達成に集中できるようになります。

次の章で請求業務を効率化できるツールを紹介します。

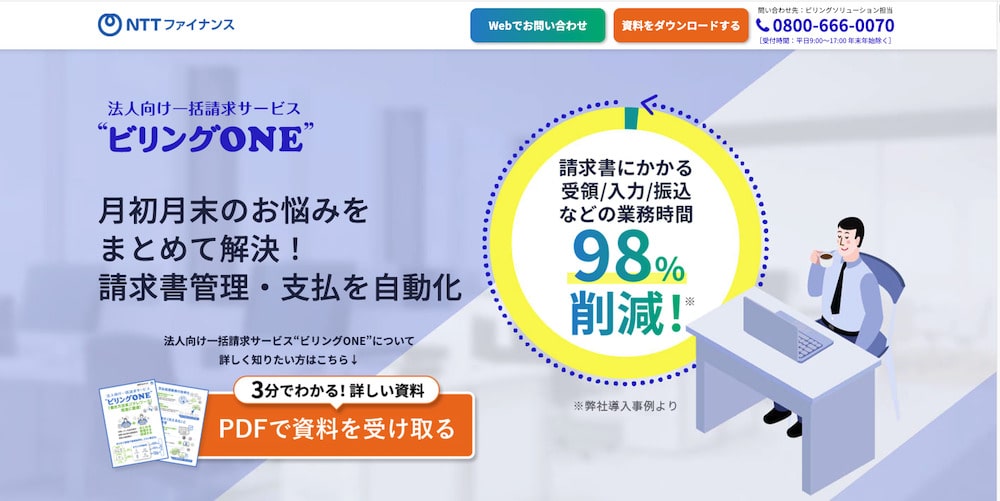

事業を円滑に進めるなら「法人"ビリングONE"」もおすすめ

良い事業計画を立てられたあと、実際に事業を始めると請求書周りで苦労するケースに直面しがちです。具体的には「請求書業務を効率化したい」「支払期限が異なる請求書の処理が大変。大量に届く請求書を1通にまとめたい」などの声があります。

そのような方には、クラウド上で管理可能なNTTファイナンスの「法人"ビリングONE"」がおすすめです。

「法人"ビリングONE"」は、支払期限が異なる請求書(通信費・公共料金)をNTTファイナンスが一度立て替え、その後にお客さまへ一括請求するサービスです。

初期費用 | 0円 |

月額費用 | 要問い合わせ |

対象の請求書 | 通信費・公共料金 |

複数の拠点ごとにバラバラに届く請求書や、支払期限が異なる請求書を1通の電子請求書(紙請求も可)にまとめることで、支払処理を1回にできます。

従来の請求書の開封・支払い・保管の負担を軽減できるため、複数枚届く請求書や何通も届くメールの処理にかかっていた経理業務の大幅な効率化が可能です。

インボイス制度にも対応している「法人"ビリングONE"」の詳細は、下記からサービス資料をダウンロードのうえご確認ください。

\ 請求書の受領〜管理・支払いまで完全自動化! /

▲無料でダウンロードできます

▲無料でダウンロードできます

実現性の高い事業計画を立てて、事業の土台を固めよう

【本記事のまとめ】

|

事業計画は、立てようと思ってすぐに立てられるものではありません。事前知識と準備・ポイントを押さえてこそ、事業を進めるための道筋として役立つようになります。

この記事で解説したポイントや注意点をもとに、実現性の高い事業計画を立てて、事業の土台をしっかり固めていきましょう。

なお、実際に事業を始めると避けて通れないのが料金回収です。サービスを提供する以上は金銭のやり取りが必ず発生し、この手間を減らしたいと考える人も少なくありません。金銭のやり取りの負担軽減なら、NTTファイナンスの「回収代行サービス」がおすすめです。

「回収代行サービス」は請求情報を作成するだけで、NTTファイナンスが事業者様に代わって顧客(エンドユーザー)へ請求を行うサービスです。収納状況は管理画面上で確認できるため、入金状況を確認する手間が省けます。

また、支払方法は電話料金合算(※)・口座振替・払込票(請求書送付)・クレジットカードなど30種類以上から選択でき、利便性の高い決済手段のご提供が可能です。

※電話料金合算:NTTグループの通信料金と一緒にご請求するお支払方法です。

「電話料金合算」で高い回収率を実現する本サービスの詳細は、下記のバナーより無料で資料をダウンロードしてご覧ください。

\料金回収にかかっている時間を大幅に削減!/

※無料でダウンロードできます

※無料でダウンロードできます