インボイス制度における激変緩和措置とは?事業者別に措置の内容を解説

インボイス制度の激変緩和措置とは、制度の移り変わりを表した造語です。

近年使用されている言葉であり、この言葉が意味する内容が気になっている方もいるのではないでしょうか。

そこでこの記事では、下記の内容を紹介します。

- インボイス制度における激変緩和措置とは

- 激変緩和措置の内容

- インボイス制度に対応するための4つのポイント

この記事を読むとインボイス制度の激変緩和措置について理解できるので、ぜひ読み進めてみてください。

なお当サイトでは、インボイス制度の概要や対策を事業者別にまとめた資料を無料で配布しています。

インボイスへの対応に迷いがある方は、ぜひ下記のボタンをクリックのうえ資料をダウンロードしてください。

\インボイス制度導入に向けて必要な対策がわかる!/

▲無料でダウンロードできます

目次[非表示]

インボイス制度における激変緩和措置とは

激変緩和措置の内容に触れる前に、背景を押さえておきましょう。インボイス制度の内容は、当初の発表から変化しているという前提があります。

具体的には、免税事業者が発行した請求書に関する取引は、仕入税額控除(※)を受けられない内容でした。

これにより課税事業者は、仕入税額控除を受けられない免税事業者との取引を見直す必要性が出てきます。

▼仕入税額控除とは 消費税を算出する際に課税売上の消費税額から課税仕入れの消費税額を差し引く仕組みのこと |

さらに、取引を減らしたくない免税事業者は、課税事業者になることを検討しなくてはなりません。ただ、課税事業者になれば今まで益税(※)として享受していた売上がなくなるため、金銭的負担が増加します。

免税事業者にとっては、厳しい選択を迫られる制度です。

▼益税とは 顧客から支払われた消費税の一部が納税されず事業者の利益になること |

このような厳しい状況を緩和する手段として、「インボイス制度の負担軽減措置」が講じられました。

負担軽減措置は当初の内容から変化が大きいため、この背景をひとことで表す造語として「インボイス制度の激変緩和措置」と呼ばれることがあります。

当記事でも、「インボイス制度の変化が大きい流れ」を「インボイス制度の激変緩和措置」と表現して解説を続けます。

【事業者別】インボイス制度における激変緩和措置の内容

ここからは、インボイス制度における激変緩和措置の内容を事業者別に紹介します。

順番にみていきましょう。

1.小規模事業者

小規模事業者向けの内容は、大きく次の2点です。

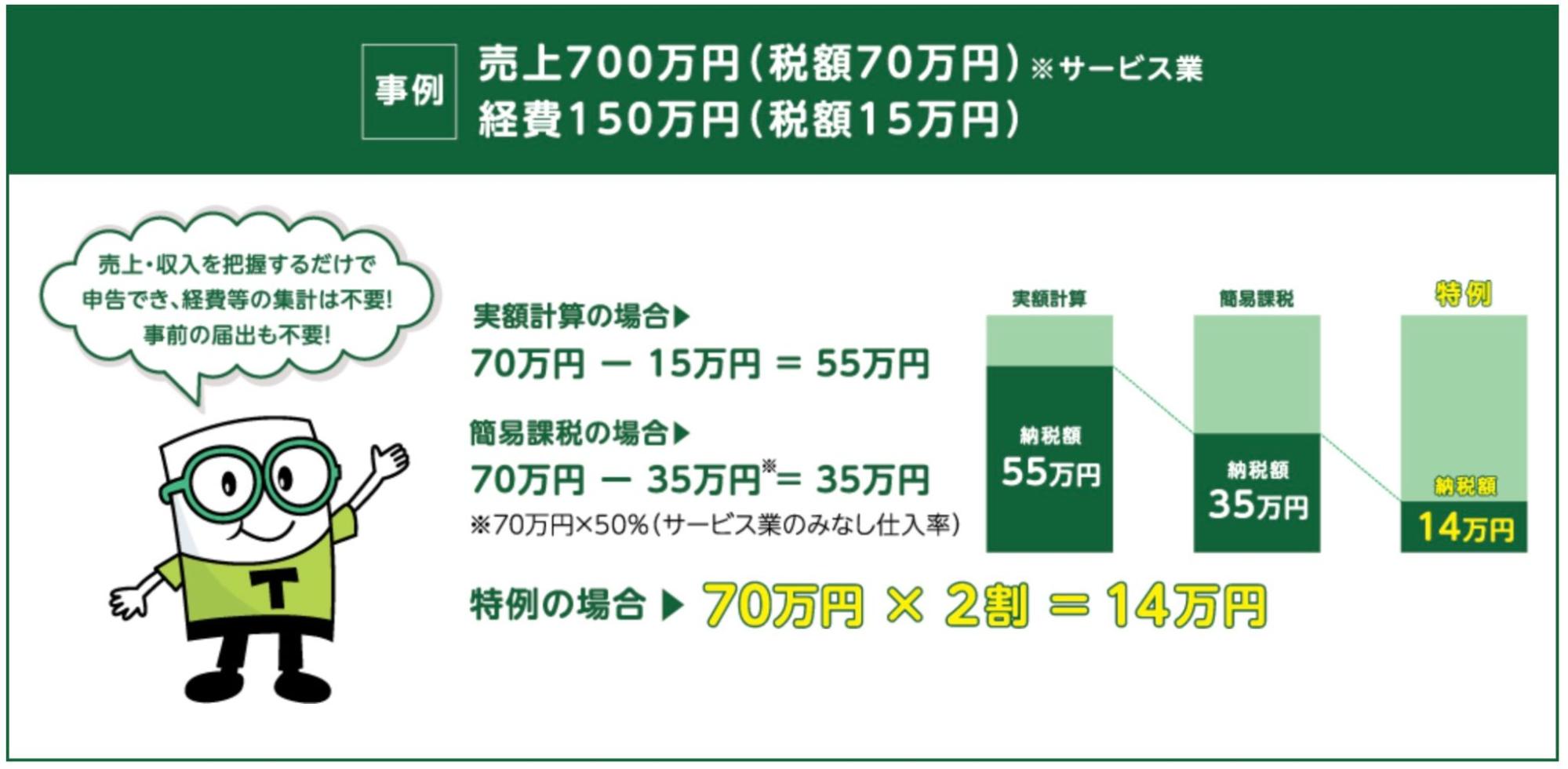

1.売上税額の2割を納税額にできる

1つ目は、免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、売上税額の2割を納税額にできる措置です。

いわゆる「2割特例」のことを指します。

対象は、免税事業者からインボイス発行事業者になった方です(2年前(基準期間)の課税売上が1,000万円以下などの要件を満たす方)。

財務省の公式サイト上でも、次のような事例が紹介されています。

引用:財務省

対象の期間は、令和5年(2023年)10月1日~令和8年(2026年)9月30日を含む課税期間です。

※個人事業主の場合は、令和5年(2023年) 10月~12月の申告から令和8年(2026年) 分の申告までが対象

2.持続化補助金の上限額が一律50万円上乗せできる

免税事業者がインボイス発行事業者に登録した場合、持続化補助金の補助上限額が一律50万円加算されます。

小規模事業者かつ免税事業者だった方で、新たにインボイス発行事業者に登録した場合は、ぜひこの制度を活用されてみてはいかがでしょうか。

【概要】

|

2.中小事業者

中小事業者向けの措置も大きく2点あります。

順番にみていきましょう。

1.IT導入補助金の下限額が撤廃された

IT導入補助金(デジタル化基盤導入類型)において安価な会計ソフトも対象となるように、補助下限額が撤廃されました。

制度の対象は、中小企業・小規模事業者などです。補助額や対象となるものを下記にまとめましたので、ご参照ください。

【補助額一覧】

【対象となる購入費用】

|

2.少額取引はインボイス保存が不要になった

1万円未満の課税仕入れ(経費など)において、インボイス保存していなくても「帳簿の保存のみ」で仕入税額控除が可能になりました。

1万円を下回る少額取引は、インボイス保存が不要になったということです。

対象は、2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の事業者です。

対象期間は、令和5年(2023年)10月1日~令和11年(2029年)9月30日までとなっています。

3.すべての事業者

すべての事業者に向けた支援措置は、大きく次の2つです。

事業者全員にかかわる内容なので、かならず目を通しておきましょう。

1.少額な値引き・返品は返還インボイスの交付が不要になった

1万円未満の値引きや返品などは、返還インボイスを交付する必要がなくなりました。

▼返還インボイスとは 値引きや返品などの理由で売上の返還をおこなう際、売り手から買い手に発行される書類。適格返還請求書とも呼ばれる。 |

1万円未満の取引内容すべてに対応しているとかなりの手間が発生するので、効率化につながる制度です。

これは、振込手数料分を値引き処理する場合も対象になります。すべての方が対象で、適用期間も特段ありません。

2.インボイス登録に余裕ができた

発表当初は、インボイス制度が開始される令和5年(2023年) 10月1日から適格請求書発行事業者としてインボイスを発行するためには、令和5年(2023年) 3月31日までにインボイス登録が必要でした。

しかし、期限が緩和されたため、令和5年(2023年) 9月30日までにインボイス登録しておけば適格請求書発行事業者になれます。

また、令和5年(2023年) 10月1日から令和11年(2029年) 9月30日の期間にインボイス登録する免税事業者は、申請書に登録希望日(提出日から15日以後の日)を記載するようになりました。

登録希望日さえ記載しておけば、実際の登録完了日にかかわらず登録希望日に登録を受けたものとみなされます。

早めにインボイス登録したい方にとっては、助かる制度です。

課税事業者における激変緩和措置の内容

課税事業者の視点に立つと、インボイス制度の導入後は原則、免税事業者からの仕入取引について仕入税額控除が受けられません。

その結果、免税事業者との取引を継続しないケースも考えられ、免税事業者の損失につながるリスクがあります。

そこで、免税事業者からの仕入れに対する緩和措置も講じられました。インボイス制度の導入後でも、一部を仕入税額として控除できるように変化しています。

令和5年(2023年) 10月1日から令和8年(2026年) 9月30日までは80%、令和8年(2026年) 10月1日から令和11年(2029年) 9月30日までは50%控除可能です。

100%ではないものの、課税事業者が免税事業者と取引を継続しやすくなり、結果として両者の損失が軽減されます。

インボイス制度に対応するための4つのポイント

本章では、まだインボイスに登録していない方向けに、対応するためのポイントを4つ紹介します。

なお、インボイス制度そのものについては下記の記事で詳しく解説しているのであわせてご覧ください。

ポイント1.「適格請求書発行事業者」の登録申請をおこなう

適格請求書に記載するインボイスの登録番号を取得するには、適格請求書発行事業者になる必要があります。

適格請求書発行事業者になるためには、税務署への申請が必須です。

手段は3つで、税務署に出向く・郵送する・e-Taxを利用するなどの方法があるので、これらから選んで申請しましょう。

参考:申請手続|国税庁

ポイント2.請求書のフォーマットを「適格請求書の要件」に合わせる

適格請求書では、次のとおり記載要件が定められています。

【適格請求書の記載要件】

|

仕入税額控除を受けるためには、適格請求書の発行・保存が欠かせません。適格請求書の記載要件を満たした請求書が発行できていないと、取引先にも迷惑をかけてしまいます。

下記のように、「適格請求書の記載要件」を満たした請求書のフォーマットを準備しましょう。

引用:国税庁

ポイント3.経理業務のフローを見直す

インボイス制度への対応に着手すると、適格請求書の控えの保存方法を考えたり取引先へ登録番号を告知したりと、経理業務の複雑化が予想されます。

従来のやり方で足りない業務は事前に洗い出し、業務フローの改善を図るのがおすすめです。

経理業務フローについては下記の記事で詳しく解説しているので、業務フロー改善を検討している方は参考にご覧ください。

なお、「業務フローの改善を自社でおこなうのはハードルが高い」と感じる方は、経理業務の課題解決をサポートしてくれるコンサルを利用するのも一つの手です。

例えば、NTTファイナンスの「経理コンサル」は、900社を超えるNTTグループの経理を支えるプロフェッショナルを採用しています。

現場での経験をもとに、経理業務フロー改善を含む経理業務の効率化などをプロの視点でサポート可能です。

経理コンサルが気になる方は、下記のバナーをクリックのうえお気軽にご相談ください。

\NTTグループ900社超えの経理のプロフェッショナルがサポート!/

▲無料でダウンロードできます

▲無料でダウンロードできます

ポイント4.インボイス制度に対応したシステムを導入する

インボイス制度に対応するにあたり、経理担当の負担増加は避けられません。

しかし、インボイス制度に対応したシステムを利用すれば、経理業務の効率化につながって負担を下げられるケースもあります。

例えば、適格請求書のフォーマットで請求書を作成できるシステムや、電子帳簿保存法に対応した保管ができるシステムなどの導入がおすすめです。

次の章でおすすめのサービスを紹介しますので、ぜひ読み進めてみてください。

適格請求書の発行におすすめのサービス

インボイス制度が始まり、今後は電子請求書でのやりとりも増えることが予想されます。電子請求書の発行者は、デジタル署名の適切な導入や情報の正確性を確保することが重要です。

今後も継続して電子請求書を発行する事業者は、これを機にサービスを導入して作業効率を向上させてみてはいかがでしょうか。

例えば、NTTファイナンスの「回収代行サービス」では、エンドユーザー向けに適格請求書のPDFを配信できます。

具体的には、貴社から当社宛に利用明細書データ(CSV)をお送りいただいたあと、当社でPDF(適格請求書)に変換し、当社からエンドユーザーへPDFのダウンロードサイトをご案内する流れです。

そもそも回収代行サービスとは、請求情報をご準備いただくだけで、NTTファイナンスが代わりにエンドユーザーへ請求するサービスです。

【回収代行サービスの対応範囲の例】

|

Web上の管理画面からエンドユーザーごとに入金があったかを判別し、消込まで自動反映できるため、手間になりがちな入金確認の負担も大幅に軽減できます。

顧客への決済手段が30種類以上と豊富なことも特長の本サービスについて、詳しく知りたい方は下記のボタンをクリックのうえサービス資料をダウンロードしてください。

\ 国内30以上の主要決済手段に対応! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

インボイスの激変緩和措置の内容を正しく把握しよう

【本記事のまとめ】

|

インボイス制度の激変緩和措置は、インボイス制度の移り変わりを表した造語です。しかし、言葉の使い方が重要ではなく「どのような緩和措置がなされたのか」が本質と言えます。

自社の事業者規模に応じた緩和措置の内容を把握し、インボイス制度に対応していきましょう。

なお当サイトでは、請求書の受領者向けにまとめた「インボイス制度対応のポイント」の資料を無料で配布しています。

請求書を受領する事業者に参考になる内容なので、ご興味のある方は下記のボタンからお気軽にダウンロードしてください。

\ インボイス制度対応 3つのステップを資料に記載! /

▲無料でダウンロードできます!