請求書と領収書の違いを実務目線で解説!使い分けルールや印紙・保管の注意点

請求書と領収書の決定的な違いは「発行するタイミング」と「役割」です。違いを正しく押さえておけば、どちらをいつ発行・受領すべきかで迷うことはなくなります。本記事では、請求書と領収書の使い分けルールをはじめ、収入印紙の要否・保管期間・インボイス制度への対応方法まで、わかりやすく解説します。

なお、煩雑な書類管理や支払業務を一本化し、ペーパーレス化を推進したい方には、NTTファイナンスの「法人"ビリングONE"」がおすすめです。毎月バラバラに届く請求書を1通の電子請求書(紙請求も可)にまとめ、支払処理を1回に集約できます。

クラウド上で管理でき、インボイス制度にも対応している「法人"ビリングONE"」についての詳細は、下記のボタンからサービス資料をダウンロードしてご覧ください。

\ 請求書管理・支払いを自動化できる! / ▲初期導入コスト無料で利用可能

▲初期導入コスト無料で利用可能

目次[非表示]

請求書と領収書の基本的な違いと役割

請求書と領収書の大きな違いは、「お金を支払う前か、後か」という発行タイミングと、「要求か、証明か」という役割にあります。主な違いを一覧にまとめました。

項目 | 請求書 | 領収書 |

|---|---|---|

役割 | 代金の支払いを依頼する | 代金の受領を証明する |

発行のタイミング | 代金を支払う前 | 代金を支払った後 |

収入印紙 | 原則不要 | 条件により必要 |

インボイス制度 | 適格請求書として発行可能 | 要件を満たせば簡易インボイスとして扱える場合あり |

保管期間 | 法人は7年 個人は5年または7年 ※1 | 原則として、法人・個人とも7年 ※2 |

※1 個人事業主の請求書について

消費税の「インボイス(適格請求書)」として扱う場合は、個人事業主でも7年間の保存が必要

※2 個人の領収書と、法人の特例について

個人:白色申告の方、または前々年の所得が300万円以下の青色申告の方は、5年間でも可能。

法人:赤字(欠損金)が出た年度の書類は、その後の税金を安くするルール(繰越控除)との兼ね合いで10年間の保存が必要

この章では、それぞれの定義と役割を整理したうえで、1通で両方の役割を果たす「請求書兼領収書」についても解説します。

請求書の定義と役割

請求書とは、商品やサービスを提供した側が、相手に「代金を支払ってください」と伝えるための書類です。支払いが発生する「前」に発行します。法律上の発行義務は原則ありませんが、取引の証拠として多くの企業で運用されています。

請求書を適切に管理・運用するために、下記の3点を確認しておきましょう。

収入印紙 | 原則不要 |

|---|---|

インボイス制度 | 適格請求書として発行可能 |

保管期間 | 法人は7年 |

主な記載項目は、下記のとおりです。

【請求書の主な記載項目】

|

インボイスとして発行する場合は、上記に加えて登録番号・税率ごとの消費税額および適用税率の記載が必要です。軽減税率の対象品目がある場合は、その旨も併せて記載します。

インボイス制度では、登録事業者が発行する適格請求書が仕入税額控除の要件となるため、記載漏れがないよう注意しましょう。

インボイスに対応した請求書の書き方について、詳しくは下記の記事で解説していますのでぜひご覧ください。

領収書の定義と役割

領収書とは、代金を受け取った側が「たしかに受け取りました」と証明するための書類です。支払いが完了した「後」に発行されます。経費精算・確定申告・税務調査の際に、支払った事実の証拠として欠かせない役割を果たします。

実務上のポイントは、次のとおりです。

収入印紙 |

|

|---|---|

インボイス制度 |

|

保管期間 |

|

主な記載項目は下記のとおりです。

【領収書の主な記載項目】

|

インボイスとして扱う場合には、登録番号(T番号)と税率ごとの合計金額・適用税率の記載も必要です。

なお、民法上、代金を支払った側は領収書の発行を請求できる権利があります(参照:民法第486条)。受け取り忘れのないよう、支払い時に確認する習慣をつけておくと安心です。

請求書兼領収書とは

請求書兼領収書とは、請求書と領収書の役割を1枚にまとめた書類です。主に少額取引・月謝、会費などの定期取引・対面での即日決済などで使われます。

書類に「請求書兼領収書」と明記し、支払い確認後に日付の記入や押印・サインを行うことで、領収書としても機能します。

インボイス制度に対応するには、下記の項目を漏れなく記載する必要があるため、確認しておきましょう。

【インボイス制度に対応するための必須項目】

|

請求書と領収書を1通で完結させることで、二重計上などのミスや不正を防げるメリットがあります。ただし、領収書の役割を兼ねるため、原則7年間の保管が必要です。大切に保管しましょう。

【補足】紛失した場合の対応

請求書を紛失した場合は、取引先に再発行を依頼すれば対応してもらえるケースが多いです。

一方で、領収書を紛失した場合は原則として再発行されません。領収書は支払い済みの証明であり、再発行すると二重発行になるリスクがあるためです。

領収書を紛失した際は、次の手順で対処しましょう。

【領収書を紛失した際の対処法】

|

なお、インボイス制度上の注意点として、自社で作成した出金伝票は法人税などの経費としては認められますが、インボイスとしては認められないのが原則です。仕入税額控除を受けるには、適格請求書発行事業者が発行した、登録番号入りの正しい書類を保存する必要があります。

当サイトでは、インボイス制度の概要や対策についてまとめた資料を無料で配布しています。下記のバナーをクリックのうえダウンロードしてご覧ください。

\ 手元に置いていつでも見返せるので安心! / ▲無料でダウンロードできます!

▲無料でダウンロードできます!

請求書は領収書の代わりに使える?代用可能な書類とは

支払方法によって、他の書類で代用できるケースと、必ず領収書が必要なケースがあります。この章では、支払方法別に領収書の代わりになる書類や、領収書が発行されない場面での対処法を解説します。

現金払いの場合

現金払いの場合、請求書は支払いを求める書類であり、支払った証明にはなりません。そのため、請求書を領収書の代わりとして使うことはできません。

経費精算・確定申告では、支払った事実の証明が求められるため、現金払いでは必ず領収書やレシートを受け取りましょう。領収書がなければ、税務調査の際に経費として認められないリスクがあります。

銀行振込の場合

銀行振込の場合、振込明細書や通帳の記録が支払いの証明資料になります。そのため、「請求書」+「振込明細書」のセットがあれば、あらためて領収書を発行してもらわなくても経費精算や申告に利用できます。

ただし、インボイス制度のもとで仕入税額控除を受けるには、取引先が発行した登録番号や税率ごとの金額が記載された適格請求書が必要です。振込明細書だけではこの要件を満たせないため、請求書も併せて保管しましょう。

なお、振込明細書は再発行が難しいため、紛失しないよう注意してください。

クレジットカード払いの場合

カード利用明細は取引があった事実の証拠にはなりますが、それだけでは不十分です。インボイス制度のもとで仕入税額控除を受けるには、店側が発行した登録番号入りの請求書やレシートが別途必要になります。

店側の請求書にインボイスの必要事項が揃っていれば、カード明細とセットにすることで、領収書がなくても精算が可能です。

注意点として、オンラインでダウンロードしたカード明細などの電子データは、電子帳簿保存法のルールに沿って保存する必要があります。また、会社の経費精算規程によって扱いが異なる場合もあるため、事前に社内ルールを確認しておきましょう。

レシートは領収書の代わりとして認められるか

レシートは領収書の一種であり、必要事項(日付・金額・店名・品目)が記載されていれば領収書の代わりとして認められます。

インボイス制度では、下記の要件を満たすレシートを「適格簡易請求書」と呼び、仕入税額控除(税金の計算)に使用できます。

【適格簡易請求書の要件】

(※)通常のインボイスと違い、レシートなどの簡易版では「消費税額」か「8%・10%などの税率」のどちらか一方が書いてあればOKとされています |

なお、手書きの領収書よりもレシートのほうが改ざんリスクが低く、税務上も客観的な証拠書類として信頼性が高いとされています。「手書きの領収書をもらわなければ」と思いがちですが、レシートで十分なケースも多いことを押さえておきましょう。

【補足】領収書が発行されにくいケース(交通費・冠婚葬祭など)での代用手段

交通費や慶弔費のように、領収書が発行されない、または入手が難しい支出もあります。このような場合は、代わりとなる証拠書類を揃え、帳簿に必要事項を正しく記録することで、経費として認められる根拠を残せます。

ケース別の対処法は次のとおりです。

交通費(電車・バスなど) |

|

|---|---|

タクシー |

|

冠婚葬祭(香典・ご祝儀) |

|

自動販売機 コインパーキングなど |

|

請求書・領収書のペーパーレス化で得られるメリットと進め方

ここまで、請求書と領収書の違いや使い分け、保管の注意点を解説してきました。しかし、紙の書類を正しく管理し続けるには、印刷・郵送・ファイリング・保管場所の確保など、多くの手間とコストがかかります。

こうした負担を減らす有効な方法が、請求書・領収書のペーパーレス化です。

この章では、ペーパーレス化のメリットと、導入に向けた具体的な進め方を紹介します。

ペーパーレス化のメリット

紙の書類をなくしてデータで管理することには、次のようなメリットがあります。

【ペーパーレス化で得られるメリット】

|

なお当サイトでは、請求書のペーパーレス化のメリットや進め方、注意点をまとめた資料を無料で配布しています。詳しくは下記からダウンロードしてご活用ください。

\ ペーパーレス化の流れを完全ガイド! / ▲無料でダウンロードできます!

▲無料でダウンロードできます!

ペーパーレス化を推進する方法

ペーパーレス化を進める際は、電子帳簿保存法に対応した方法で電子データを保存することが前提となります。主な方法は次の3つです。

方法 | 概要 | 向いている企業 |

|---|---|---|

スキャナ保存 | 紙の書類をスキャンし、電子データとして保存する | 紙での書類受け取りが多い企業 |

電子取引データ保存 | メールやWeb経由で受け取った書類をそのままデータ保存する | オンライン取引が多い企業 |

クラウドストレージや会計システム | 領収書の撮影・申請・承認をシステム上で完結させる | 従業員の経費精算が多い企業 |

自社の取引形態や書類の受け取り方法に合わせて、最適な方法を選びましょう。複数の方法を組み合わせるケースも少なくありません。

毎月の請求書受取・支払業務を一本化する方法

請求書の発行・受取・支払いを手作業でしていると、確認漏れ・二重払い・支払い遅延などのミスが起きやすくなります。こうしたリスクを防ぐには、請求・支払業務を一元管理できるサービスの活用が有効です。

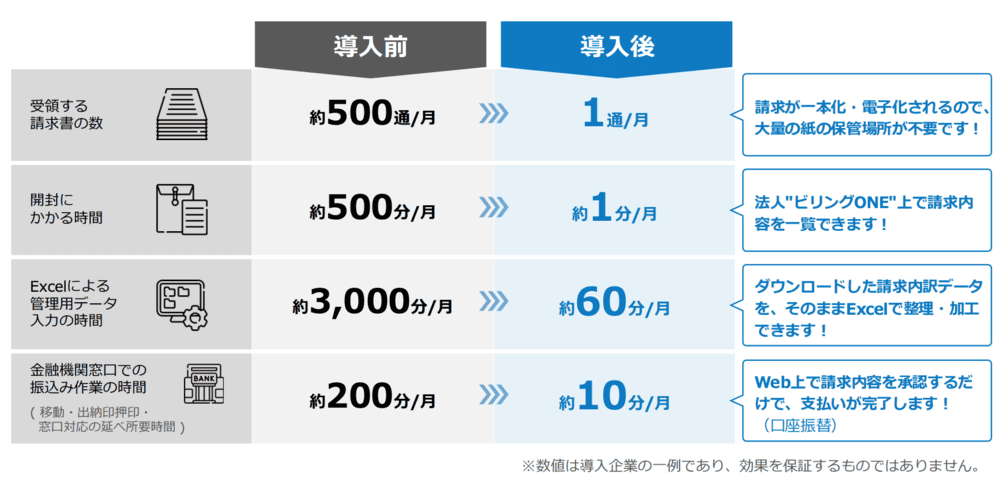

例えば、NTTファイナンスの「法人"ビリングONE"」は、請求書の受取から支払いまでを一元管理できるサービスです。

「法人"ビリングONE"」を導入すると、複数の取引先からバラバラに届く請求書を一本化・電子化できるため、大量の紙の保管・管理が不要になり、毎月の書類整理やファイリングに追われることがなくなります。

また、請求書の受領から管理・支払いまでが自動化されることで確認作業や手入力が減り、結果として残業時間の抑制や入力ミスの防止につながるケースがあります。

支払い面では、NTTファイナンスが各取引先への支払いを立て替える「立替スキーム」を採用しており、エンドユーザーの支払先はNTTファイナンス1社・月1回の振込で完結します。振込手数料と支払作業の工数を削減できる点も大きなメリットです。

インボイス制度にも対応している「法人"ビリングONE"」の詳細は、下記からご確認ください。

\ CSV連携で仕訳作業を自動化! / ▲初期導入コスト無料

▲初期導入コスト無料

請求書・領収書に関するよくある2つの疑問

最後に、請求書と領収書の扱いについて実務で迷いやすい2つの疑問にお答えします。

疑問1.請求書があれば領収書は捨ててもいいですか?

請求書があるからといって、領収書を捨ててはいけません。冒頭で触れたとおり、それぞれの役割が異なるためです。

書類 | 内容 |

|---|---|

請求書 | 取引の内容(何を・いつ・いくらで)と、支払いの依頼があったことを示す書類 |

領収書 | 実際に代金の支払いが完了し、相手がそれを受け取った事実を証明する書類 |

税務調査などで「本当にお金を払ったのか」を問われた際、領収書がなければ支払いの事実を客観的に証明することが難しくなります。両方の書類をそれぞれの保管期間にしたがって保存しておきましょう。

疑問2.メールで届いた領収書を印刷して保存してもいいですか?

電子帳簿保存法の改正により、メールやWebサイトからダウンロードした電子データは、原則としてデータのまま保存する必要があります。電子取引で受領した領収書を紙に印刷しても、法律上の適切な保存とは認められません。

社内の確認用として印刷すること自体は問題ありませんが、税務上の法定保存書類としては、受け取った電子データそのものを適切に保存・管理するようにしましょう。

請求書と領収書を正しく使い分けて、業務を効率化しよう

【本記事のまとめ】

|

請求書と領収書の大きな違いは「発行するタイミング」と「役割」です。収入印紙の要否や保管期間、インボイス制度への対応など、それぞれのルールを正しく理解しておきましょう。

書類の管理や毎月の支払業務が煩雑だと感じたら、ペーパーレス化や請求業務の一元管理を検討してみるのもおすすめです。当サイトでは、請求書受領サービスの失敗しない選び方を解説した資料を無料で配布しています。併せてご活用ください。

\ 3つの導入メリットも解説! / ▲無料でダウンロードできます!

▲無料でダウンロードできます!