【例付き】インボイス制度に対応した請求書の書き方を伝授!注意点もあわせて紹介

インボイス制度そのものの理解に加え、正しい処理をした適格請求書(インボイス制度に対応した請求書)も必要となると負担に感じる方は少なくありません。

そこでこの記事では、下記の内容について紹介します。

- インボイス制度における請求書とは?従来との違い

- インボイス用請求書に必要な項目と書き方例

- インボイス用請求書を作成する際の注意点

インボイスに対応した請求書の正しい書き方をマスターしたい方は、ぜひ最後までご覧ください。

なお、当サイトでは課税事業者がとるべき対策や適格請求書の発行・保存の基本をまとめた資料を無料配布しています。下記からダウンロードのうえ、手元に置いて見返す用にご活用ください。

\インボイス制度を復習したい方に!/

※本記事は2025年9月時点の情報です。最新の情報は国税庁HPなどでご確認ください。

目次[非表示]

インボイス制度における請求書とは?従来との3つの違い

インボイス制度における請求書とは、2023年10月から導入された適格請求書のことです。従来の請求書とは記載事項が大きく異なっており、下記の3つのポイントを押さえておく必要があります。

順番に見ていきましょう。

違い1.登録番号の記載が必須

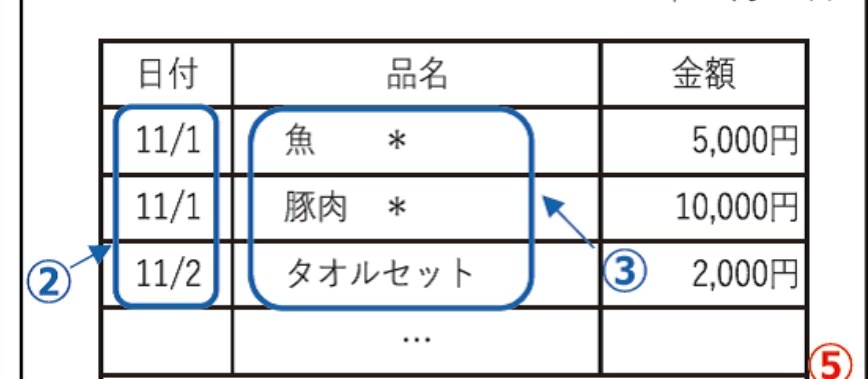

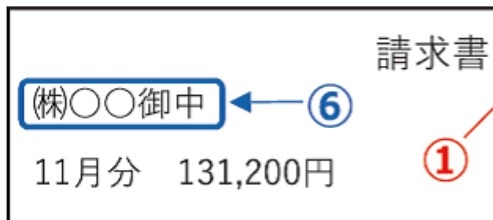

インボイス制度では、適格請求書発行事業者の登録番号の記載が必須となりました。従来の請求書では事業者名のみの記載で十分でしたが、現在は登録番号(下図の①参照)がなければ買い手側が仕入税額控除を受けられません。

出典:

出典:登録番号の制度が設けられたことで、取引の透明性が格段に高まりました。買い手は国税庁の公表サイトで登録番号を照会すれば、取引相手が正規の課税事業者であることを即座に確認できます。

免税事業者との取引では仕入税額控除(※)が受けられないため、取引先の選択において登録番号の有無は一つの判断材料です。

※仕入税額控除とは?

|

違い2.税率別の消費税額の明記が必要

インボイス制度では、10%対象と8%対象の取引について、それぞれの消費税額を個別に計算して記載する必要があります。従来の区分記載請求書では、税率ごとの合計金額のみで十分でした。

具体的には、10%対象商品の消費税額と8%対象商品の消費税額を分けて表示し、さらに適用税率も明記しなければなりません。

例として、10%対象商品10,000円の場合は「消費税額1,000円(10%)」、8%対象商品5,000円の場合は「消費税額400円(8%)」と記載します。

違い3.軽減税率の対象品目の明示が必要

軽減税率8%が適用される品目については、その旨を明確に示すことが義務付けられました。従来の請求書では税率の区別が不要でしたが、複数税率制度の導入により8%の対象品目の識別が必要です。

軽減税率の適用対象は飲食料品や新聞など限定的ですが、対象品目を取り扱う事業者にとっては重要な変更点といえます。

適切な表示により、税率の誤認によるトラブルの防止が可能です。

軽減税率の対象となる品目の詳細については国税局の軽減税率の対象となる品目をご覧ください。

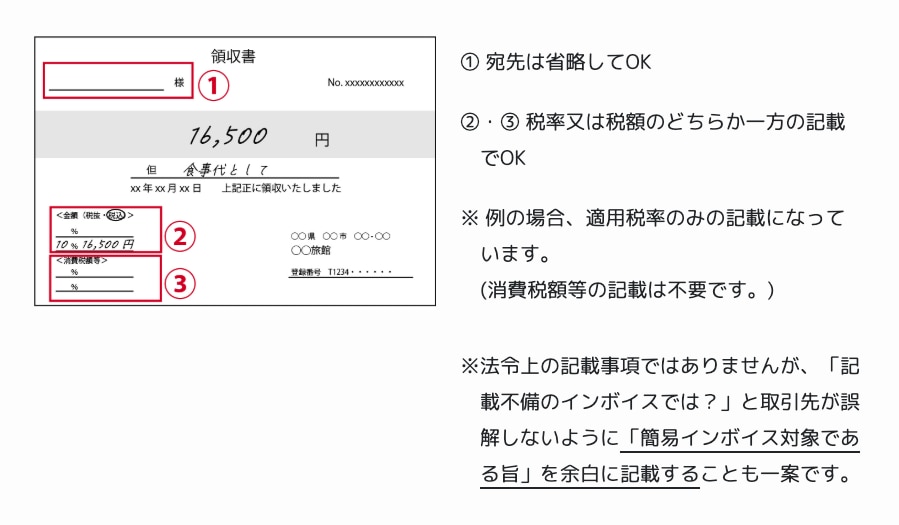

補足:適格簡易請求書とは?

適格簡易請求書とは、インボイス制度において小売業・飲食業・タクシー業など「不特定多数の顧客を相手にする取引」で交付できる簡易な形式の請求書です。

参考:交付できる業種|国税庁

通常のインボイスより記載事項が少なく、必須項目は下記の4つです。日常的に多数の顧客にレシートや領収書を発行する業種でも、インボイス制度に対応できるよう配慮されています。

【必須項目】

|

レシートや領収書の形で発行でき、宛名の記載がなくても有効です。

一方で、これが簡易インボイスであることを理解せずに「不備のある請求書」と誤解されるケースもあるため、利用する業種や取引の形態に応じて判断することが大切です。

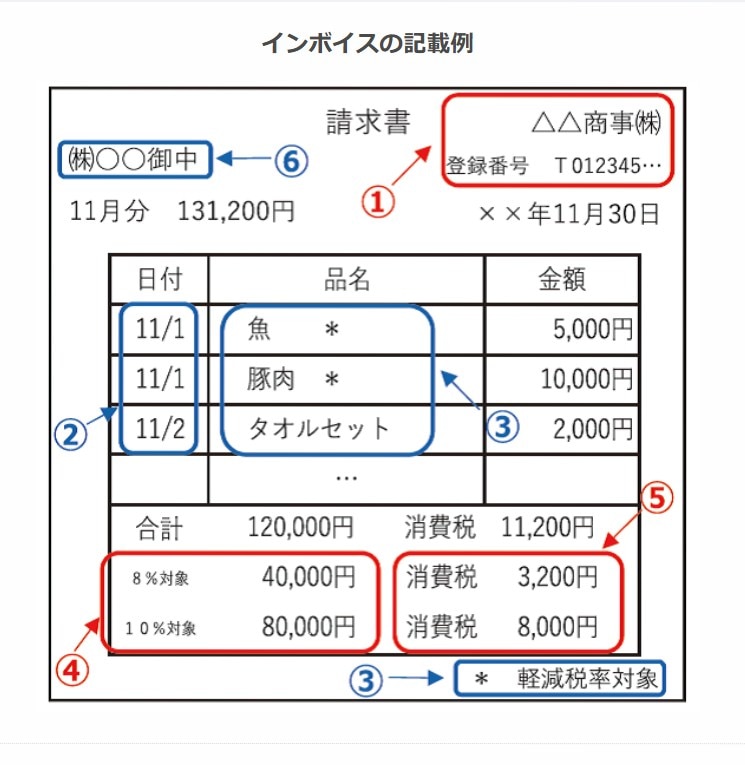

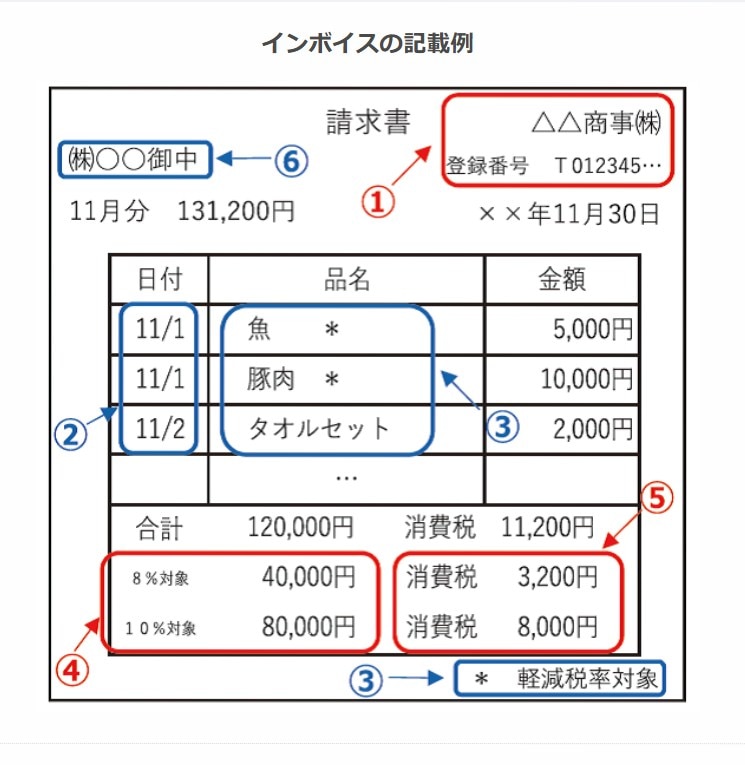

インボイス用請求書に必要な6つの項目と書き方例

インボイス用請求書の必須項目は、下記の6つです。本章では項目ごとの書き方のポイントを紹介します。

出典:

出典:これらの項目をすべて正しく記載することで買い手側が仕入税額控除を受けられる適格請求書になるので、しっかりと把握しましょう。

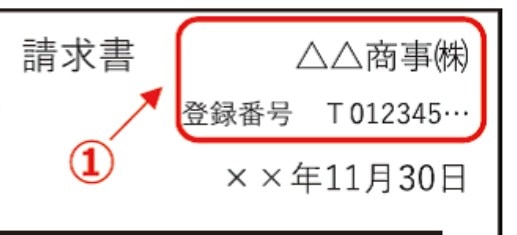

項目1.事業者名と登録番号

発行事業者の正式名称と適格請求書発行事業者の登録番号の記載が必須です。法人の場合は登記上の正式名称、個人事業主の場合は本名を使用します。

登録番号は「T」で始まる13桁の番号で、必ず事業者名と併記しなければなりません。

例として「株式会社○○商事 登録番号:T1234567890123」のように記載します。

個人事業主が屋号を使用する場合でも本人確認ができるよう、電話番号や住所を併記することが推奨されています。

項目2.取引年月日

商品の販売やサービスの提供が実際に行われた年月日を記載します。請求書の発行日ではなく、取引が成立した正確な日付を記載しましょう。

月締めで複数の取引をまとめて請求する場合はそれぞれの取引日を明記するか、「○月分」として期間を示す方法も認められています。

具体的には「2024年1月15日」「2024年1月分」などの記載が適切です。

取引日があいまいだと買い手の経理処理で混乱が起きるので、日付管理をしっかり行いましょう。

項目3.取引内容と軽減税率表示

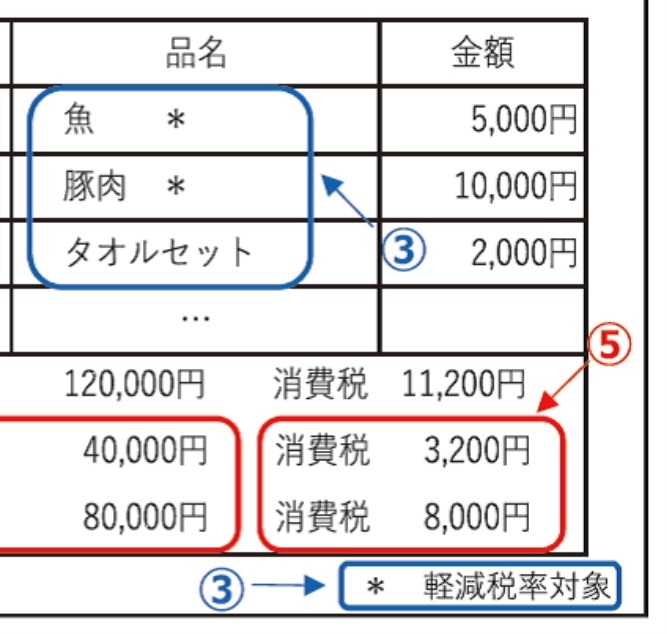

販売した商品名やサービス内容を具体的に記載し、軽減税率8%の対象品目については明確に表示する必要があります。単に「商品代」などの曖昧な記載では適格請求書として認められません。

軽減税率対象品目の表示方法として、商品名の横に「※」マークを付け、欄外に「※は軽減税率対象品目」と注記する方法が一般的です。

また、請求書内で10%対象と8%対象の商品を分けて記載する方法も認められています。「魚(※)」「豚肉(※)」などのように表示し、軽減税率対象の飲食料品であることを明示します。

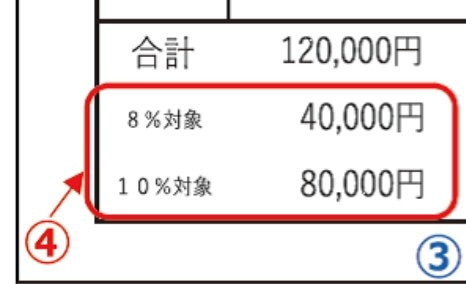

項目4.税率別合計金額と適用税率

10%対象と8%対象の商品について、それぞれの合計金額と適用税率を分けて記載することが必須です。この金額は税抜・税込のどちらで記載しても構いません。

具体的な記載例として「10%対象:80,000円(税抜)適用税率10%」「8%対象:40,000円(税抜)適用税率8%」のように表示します。

複数の税率が混在する取引では、税率ごとに明確に区分することで、買い手側での税額計算が正確に行えます。

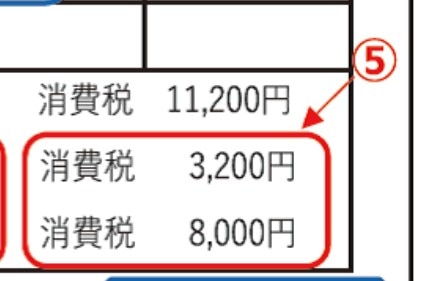

項目5.税率別消費税額

税率ごとに区分した消費税額を個別に算出して記載することが必要です。10%対象と8%対象の取引についてそれぞれの消費税額を明記することで、買い手側での税額計算が不要となります。

重要なのは、同じ税率の商品をすべて合計してから消費税額を算出することです。

売り手が正確に計算した消費税額を記載すれば、買い手はその金額をそのまま仕入税額控除の計算に使用できます。買い手の経理処理の効率化につながるため、取引先にも喜ばれる可能性が高いです。

項目6.受領事業者名

請求書を受け取る取引相手の正式名称を記載します。法人の場合は登記上の正式名称、個人事業主の場合は本名を使用する必要があります。

略称や通称ではなく、正確な事業者名を記載することで、請求書の宛先が明確になります。「株式会社△△商事」「△△商事株式会社」など、登記簿に記載された正式名称を使用します。

宛先が不正確な場合、買い手側での仕入税額控除に影響を与える可能性があるため、事前に相手方の正式名称を確認しておくことが重要です。

インボイス用請求書を作成する際の3つの注意点

インボイス用請求書を作成する際には、3つの注意点を押さえておきましょう。

順番に解説します。

注意点1.消費税額の端数処理ルール

消費税額計算では、端数処理のタイミングに厳格なルールがあります。個別商品ごとの端数処理は禁止されており、税率ごとに一括計算しなければなりません。

具体的には、10%対象商品の税抜価格をすべて合計し、その金額に10%をかけた結果に対して端数処理を行います。

端数処理方法(切上げ・切捨て・四捨五入)は事業者が選択できますが、一つの請求書内では統一しなければなりません。このルールを破ると売り手と買い手で消費税額にズレが生じ、税務調査で指摘されるおそれがあります。

注意点2.修正インボイスの発行方法

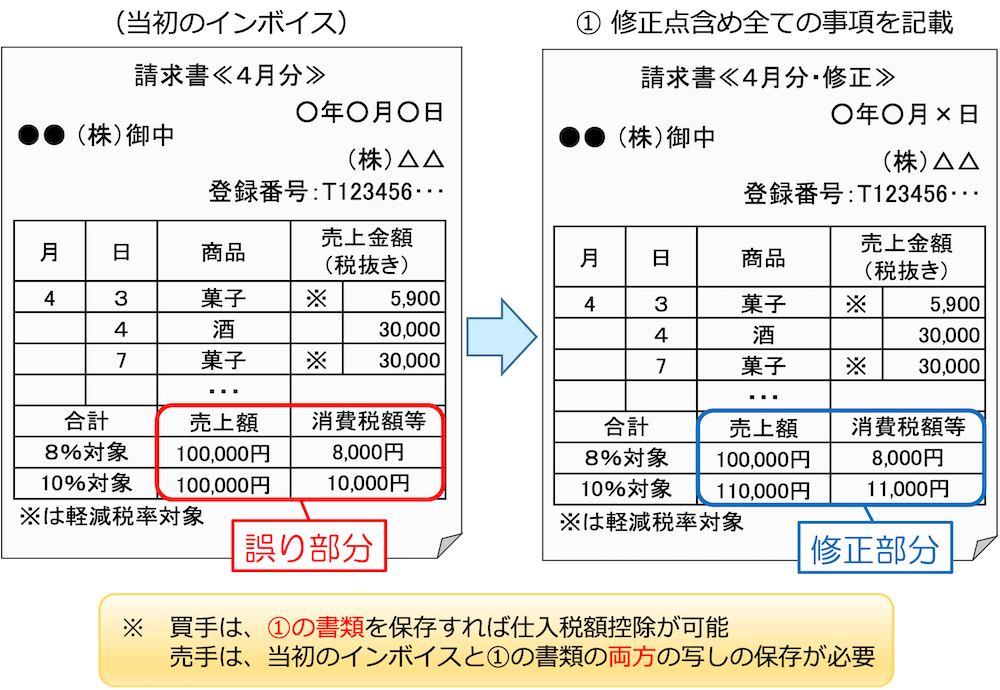

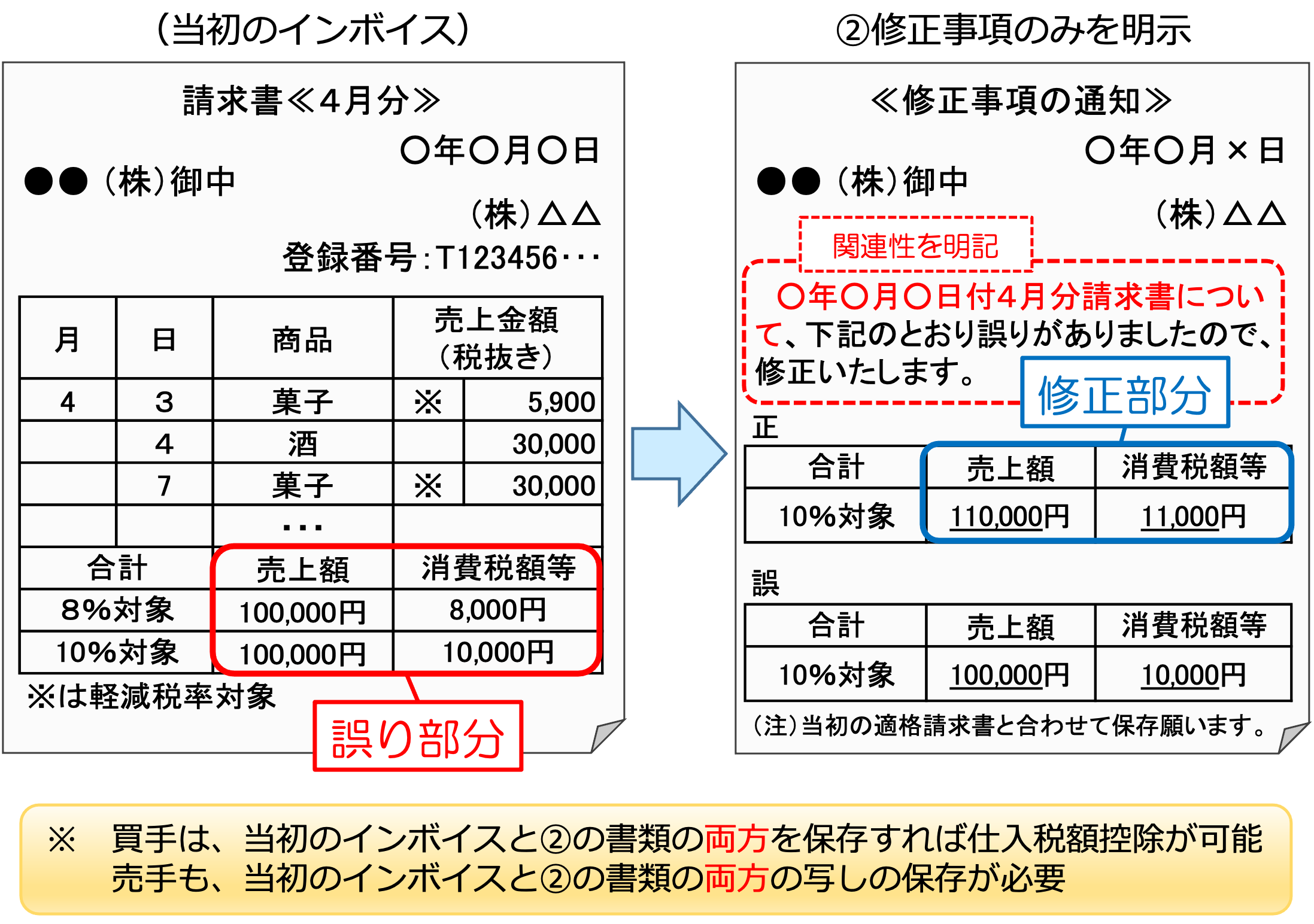

発行済みのインボイスに記載の誤りがあった場合、修正したインボイスを取引相手に交付する義務があります。単なる訂正では法的要件を満たせないため、正式な修正手続きが必要です。

【2つの修正パターン】

|

【1.修正事項を含む全ての事項を記載する場合の記載例】

出典:

出典:【2.修正事項のみを明示する場合の記載例】

出典:

出典:取引がキャンセルになった場合は、当初のインボイスを撤回する必要があり、返還インボイスの交付は適切ではありません。

注意点3.電子化とシステム要件

電子インボイスを導入する場合、電子帳簿保存法の要件を満たすシステムが必要となります。単純なPDFファイルでの送付では、法的な保存要件を満たせない場合があります。

電子インボイスシステムでは、改ざん防止機能、検索機能、見読性の確保が求められます。また、受領した電子インボイスを7年間保存する義務があるため、長期間のデータ保管体制も整備しなければなりません。

システム導入時は、国税庁が公表する電子帳簿保存法の要件を事前に確認し、適合するソフトウェアを選択することが重要です。導入後は定期的なバックアップとセキュリティ対策も欠かせません。

電子帳簿保存法の保存期間や保存方法については、こちらも参照してください。

インボイス用請求書の作成手順と効率化

インボイス用請求書の作成は段階的なアプローチが効果的です。

スムーズな移行と業務効率化を実現するためにも、事前に把握しておきましょう。

手順1.登録番号取得から発行開始

適格請求書発行事業者の登録申請から実際の発行開始まで、計画的な準備が必要となります。

まず税務署に適格請求書発行事業者登録申請書を提出し、登録番号の通知を待ちます。登録申請は通常1ヵ月程度かかるので、早めに手続きを始めましょう。

登録番号が通知されたら、国税庁の適格請求書発行事業者公表サイトで正しく登録されているかを確認します。免税事業者の場合は「課税事業者選択届出書」の提出も必要となるため、税理士に相談しながら進めると安心です。

登録完了後は取引先への通知も忘れずに行いましょう。

手順2.既存フォーマットの改修

現在使用している請求書フォーマットに、インボイス制度の6つの必須記載事項を追加する改修作業が必要です。特に登録番号、適用税率、税率別消費税額の記載欄を新たに設ける必要があります。

改修時は記載項目の配置バランスを考慮し、見やすさを保つことが大切です。軽減税率対象品目がある場合は、その表示方法も決めておきます。

改修したフォーマットは実際の取引データを使ってテスト発行を行い、すべての必須項目が正しく表示されることを確認します。

法的要件を満たしているかを税理士にチェックしてもらうことで、後のトラブルを防げます。

手順3.会計ソフト連携と自動化

会計ソフトのインボイス対応機能を活用することで、請求書作成業務を大幅に効率化できます。多くの会計ソフトでは、登録番号の自動挿入や税率別の消費税計算機能が提供されています。

会計ソフトを選ぶ際は、既存の業務フローとの互換性や操作性を重視しましょう。電子インボイスに対応したソフトを選ぶことで、将来的なペーパーレス化にも対応できます。

導入後は経理担当や従業員への操作研修を実施し、正しい入力方法を徹底します。定期的なデータバックアップやシステムアップデートも業務継続のために欠かせません。

自動化により人的ミスの削減と業務時間の短縮が期待できます。

また、請求業務そのものを効率化するには、回収代行サービスの活用もおすすめです。次の章で請求業務を効率化できるサービスを紹介します。

請求業務を効率化するなら「回収代行サービス」もおすすめ

請求業務の効率化は、請求書の発行~代金回収までを一貫して実施してくれるサービスの導入がおすすめです。

例えばNTTファイナンスの「回収代行サービス」は、NTTファイナンスが事業者さまにかわって顧客(エンドユーザ)へ請求を行うサービスです。

収納状況は管理画面上で確認できるため、入金状況を確認する手間が省けます。

また、支払い方法は電話料金合算(※)・口座振替・払込票(請求書送付)・クレジットカードなど30以上から選択でき、利便性の高い決済手段のご提供が可能です。

※電話料金合算:NTTグループの各種通信料金と一緒にご請求するお支払い方法です。

回収代行サービスは、適格請求書の郵送や電子送付にも対応しており、ECサイトなどのAPI連携もできます。

「電話料金合算」で高い回収率を実現する本サービスの詳細は、下記のバナーより無料で資料をダウンロードしてご覧ください。

\料金回収にかかっている時間を大幅に削減!/

▲すぐにダウンロードできます!

▲すぐにダウンロードできます!

インボイスの請求書に必要な項目を理解して正しく記載しよう

【本記事のまとめ】

|

インボイス制度に対応した請求書は、決められた要件を満たさないと認められません。

本記事で紹介した必要な項目や注意点を参考にして、インボイス制度に対応した請求書の書き方をマスターしてみてください。

なお、請求業務の効率化は請求書の発行~代金回収までを一貫して実施してくれる「回収代行サービス」の導入がおすすめです。

ただし、正しく選ばないと思ったような効果を得られないことも。そこでNTTファイナンスでは「回収代行サービスの失敗しない選び方」についての資料を無料配布しています。

回収代行サービスの導入を検討してみたいと考えている方は、下記のバナーからお気軽にダウンロードしてお役立てください。

\「とりあえず手元に置いておきたい」方にもおすすめ!/

▲1分でダウンロード完了!

▲1分でダウンロード完了!