支払サイトとは?資金繰り改善に直結する5つの基本知識と実践テクニック

支払サイトとは、取引における「締め日から実際に代金が支払われるまでの期間」のことです。買い手側からは「支払サイト」、売り手側からは「回収サイト」と呼ばれ、視点によって表現方法が異なります。

本記事では、支払サイト(回収サイト)に関する内容を包括的に紹介します。支払サイトの延長や回収サイトの短縮など、企業の資金繰りに役立つ内容を紹介しているので、ぜひ最後までご覧ください。

なお、資金繰りだけでなく、経理業務には見直すことで効率化できるポイントが多くあります。しかし、日々の業務のなかで課題を自力で洗い出すのは意外と難しいものです。

そこで当サイトでは、経理の課題を明確化できる無料のチェックリストを用意しましたので、下記のバナーをクリックのうえ、お気軽にダウンロードしてお手元に置いてお役立てください。

\ 経営の課題を明確化!/

▲1分でダウンロードできます!

目次[非表示]

- ・支払サイトとは?

- ・支払サイトの一般的な計算方法

- ・支払サイトと企業財務の関係性|4つの重要指標

- ・指標1.仕入債務回転期間の計算方法と活用法

- ・指標2.仕入債務回転率で把握する支払効率

- ・指標3.支払サイトが資金繰りに与える影響分析

- ・指標4.下請法で定められた支払サイトの制限と法的リスク

- ・買い手企業必見!支払サイトを延長する5つの方法

- ・売り手企業必見!回収サイトを短縮する4つの方法

- ・資金繰りの安定に役立つ!NTTファイナンスの回収代行サービス

- ・「支払サイトの最適化」で解決する5つの経営課題

- ・1.黒字倒産リスクを回避するキャッシュフロー管理

- ・2.仕入先との良好な関係を維持しながら支払いを最適化

- ・3.積極的な事業投資と安定した資金繰りの両立

- ・4.季節変動に左右されない安定した経営基盤の構築

- ・5.取引先の信用不安に備えたリスクヘッジ戦略

- ・支払サイトを最適化して、適切な資金繰りを実践しよう

支払サイトとは?

支払サイトとは、取引における締め日から実際に代金が支払われるまでの期間のことです。「サイト」という言葉は貿易用語の「at sight(一覧払い)」から派生した日本特有の表現で、海外では「terms of payment」や「usance」という表現が一般的です。

買い手側からは「支払サイト」、売り手側からは「回収サイト」と呼ばれることもあり、同じ期間を異なる視点で表現しています。

買い手にとっては、支払サイトが長いほど手元資金を長く保てることがメリットです。一方で、売り手にとってはサイトが短いほど早期に資金を回収可能で、安定したキャッシュフローの確保につながります。

企業間取引において資金繰りを左右する重要な概念として、適切な設定が求められます。

支払サイトの一般的な計算方法

支払サイトには主に3つのパターンがあります。

それぞれの特徴と影響について解説します。

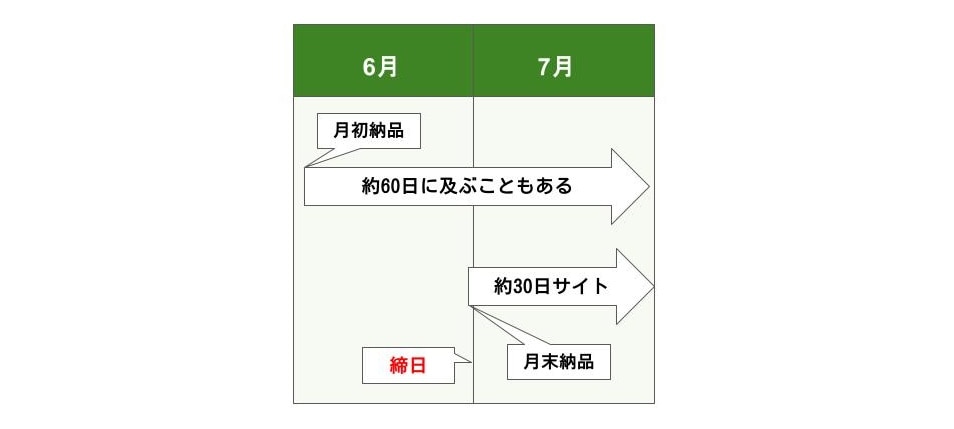

パターン1.30日サイト(月末締め・翌月末払い)

30日サイトは「月末締め翌月末払い」とも呼ばれ、最も一般的な支払サイトのパターンです。1ヵ月間の取引を月末で締め、翌月末に支払いが行われる仕組みです。

例えば、6月初めに納品された商品は最大で約60日の猶予がありますが、月末近くだと30日程度になります。

この方式は売り手と買い手双方にバランスが取れており、管理面でも月単位で債務や売上高の数字を把握しやすいという利点があります。

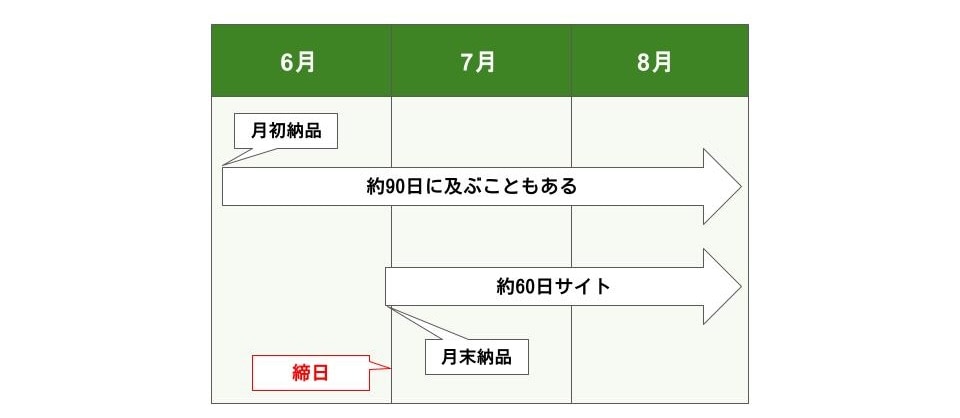

パターン2.60日サイト(月末締め・翌々月末払い)

60日サイトは「月末締め翌々月末払い」と呼ばれる支払いパターンです。1ヵ月の取引を月末で締め、翌々月末に支払いが行われます。

最短でも約60日、最長で約90日の猶予期間が発生するため、買い手側にとって資金活用の余裕ができる利点があります。

一方で売り手側は、最大で3ヵ月分の売上が未回収となるため、自社の資金繰りに影響する可能性があります。取引開始前に長期サイトへの対応を検討しておくことが重要です。

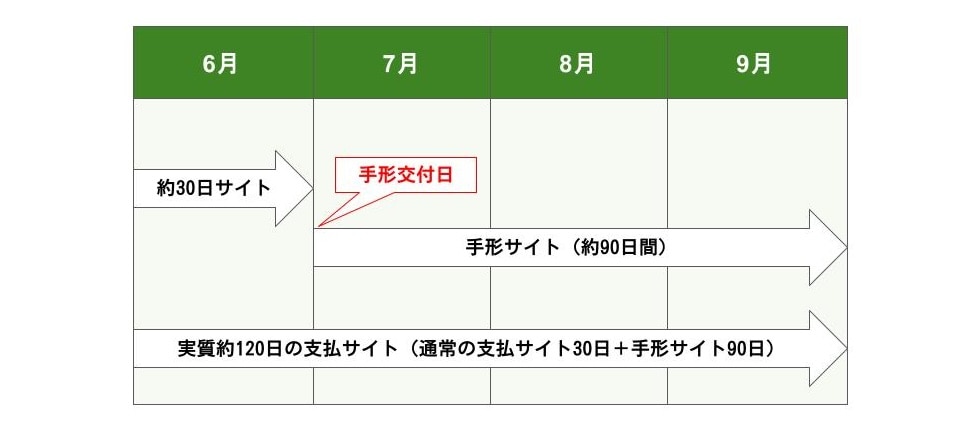

パターン3.90~120日サイト(手形取引)

手形取引では、90~120日という長期の支払サイトが設定されることがあります。これは通常の支払サイト経過後に振り出される手形自体にさらに支払期日が設定されるためです。

例えば30日サイトで6月末に手形が振り出され、その支払期日が9月末だとすると、実質的には約120日の支払サイトになります。

近年は手形サイトの短縮化が進み、下請法では60日超の手形支払いが行政指導の対象となる動きもあります。

支払サイトと企業財務の関係性|4つの重要指標

次に、支払サイトと関連する4つの財務指標について解説します。

支払サイトは、企業の財務状態に大きく影響します。

指標1.仕入債務回転期間の計算方法と活用法

仕入債務回転期間とは、企業が仕入れた商品やサービスの代金を支払うまでの平均期間を表す指標です。

▼計算式 |

この数値が大きいほど支払いまでの猶予期間が長いことを意味します。例えば、90日という結果が出れば、平均して仕入れてから3ヵ月後に支払いを実施している状況です。

この指標を定期的に計算することで、自社の支払サイトが適切かどうかを判断する基準に活用できます。

指標2.仕入債務回転率で把握する支払効率

仕入債務回転率は、1年間にどれだけの頻度で仕入債務が返済されるかを示す指標です。

▼計算式 |

この数値が高いほど、仕入債務の支払サイクルが短く、頻繁に支払いが行われていることを意味します。

一般的に「仕入債務回転率の適正水準は1,200%以上」とされていますが、業種や取引先の状況によって異なるため、自社の過去データと比較して傾向を分析することが重要です。

支払効率が悪化すると経営に悪影響を与える可能性があるため注意しましょう。

指標3.支払サイトが資金繰りに与える影響分析

支払サイトの設定は企業の資金繰りに直接的な影響を与えます。

買い手側は支払サイトが長いほどその期間の資金を他の用途に活用できるため、資金効率が高まります。一方で、売り手側は支払サイトが短いほど早く資金回収が可能で、運転資金の確保には欠かせません。

支払サイトが30日か60日かで資金繰りに大きな差が生じます。財務諸表から自社の仕入債務と売掛金の推移を分析し、キャッシュフロー計画に反映させることが重要です。

指標4.下請法で定められた支払サイトの制限と法的リスク

下請代金支払遅延等防止法(下請法)では、下請事業者への支払いについて厳格な規定があります。特に重要なのは、下請事業者からの給付を受けた日から60日以内に代金を支払わなければならないという点です。

この起算日は「商品納品日やサービス提供日」であり、「締め日」ではない点に注意が必要です。違反した場合は改善勧告や公表などの行政処分の対象となるだけでなく、遅延利息の支払義務も発生します。

コンプライアンス体制を整え、適切な支払サイト管理を実施することが企業の信頼維持につながるといえます。

買い手企業必見!支払サイトを延長する5つの方法

本章では、企業の資金繰りを改善するための5つの実践的な方法をご紹介します。

買い手側にとって支払サイトを延長することは、資金効率を高める重要な戦略です。

方法1.契約時に提案する

契約締結時は、支払サイトを設定する最大のチャンスです。初回契約や契約更新の機会には、資金繰りの状況を説明したうえで30日から60日へ延長を提案するのが効果的です。

交渉の際は、自社の信頼性を示す材料として過去の支払実績や財務状況の健全性を示す資料を準備しておきましょう。また「業界標準の支払サイトに合わせたい」という理由づけも有効です。

方法2.年間契約や継続発注を条件に交渉する

一度に大量発注する「バルクオーダー(大口発注)」は、支払サイト延長の強力な交渉材料です。

取引量を増やすことで売り手側にとって売上増というメリットがある一方、買い手側は支払条件で優遇を受けられる可能性が高まります。

例えば「年間発注契約を結ぶ代わりに支払サイトを60日に延長してほしい」といった交渉を検討してみましょう。

方法3.分割払いを提案する

高額な取引の場合、一括払いではなく分割払いを提案することで実質的な支払サイトを延長できます。

例として、月末締め翌月末払いの取引で500万円の支払いがある場合「初回50%、翌月30%、翌々月20%」といった支払スケジュールを提案してみましょう。

売り手側には早期に一部資金が入る安心感があり、買い手側は全額支払いの時期を先延ばしにできるため双方にメリットがあります。

分割払いプランは特に新規取引や季節変動のある業種で効果的な方法です。

方法4.法人カード決済を活用する

法人カード決済の活用は、支払サイトを簡単に延長できる現代的な手法です。

通常の振込支払いを法人カード決済に切り替えることで、カード会社の支払サイクルを利用して最大で約2ヵ月の支払猶予が得られます。

例えば月初に購入した商品の支払いが翌月末になれば、実質60日近い支払猶予と同等です。さらにポイント還元などの特典も享受できるので、資金効率と経済的メリットの両方の側面で賢い選択といえます。

方法5.「非金銭的価値」を提示する

非金銭的価値とは、金銭による直接的な支払いではなく、取引先にとって利益となる情報提供・販促協力・安定供給など、間接的に経済的メリットをもたらす要素のことです。

支払サイト延長を実現するには、取引先との信頼関係が不可欠です。長期的な取引関係を前提に、相互利益になる提案を心がけましょう。

例えば、売り手側に対して「安定した発注を約束する代わりに支払サイトを延長してほしい」といった取引全体の価値を高める提案が効果的です。

また、定期的な情報共有や経営状況の透明性確保も重要なポイントです。一時的な延長ではなく、持続可能な取引条件をめざすことが長期的な資金繰り改善につながります。

売り手企業必見!回収サイトを短縮する4つの方法

本章では、回収サイトを短縮し効率的に資金を回収するための4つの実践的な戦略を紹介します。

売り手企業にとって、売掛金の早期回収は資金繰りの要です。

方法1.早期支払割引を提示する

早期支払いに対するインセンティブ提供は、回収サイト短縮の効果的な方法です。例えば下記のような方法があります。

【早期支払割引の例】 |

このような早期支払割引(アーリーペイメントディスカウント)は、資金に余裕のある取引先にとってもメリットです。Win-Winの関係も築けます。

提案の際は割引率と期間を明確にし、請求書にも記載することで認知されやすくなります。

方法2.手形取引を現金取引に切り替える

手形取引から現金取引への切り替えは、回収サイト短縮の大きな一歩となります。

交渉の際は「手形管理の事務コスト削減」や「不渡りリスクの軽減」といった、取引先にもメリットのある観点から提案するのが効果的です。一度に全面的な切り替えが難しい場合は「一定金額以下は現金払い」「手形と現金の併用」など段階的な移行を提案しましょう。

業界トレンドとして、電子決済への移行が進んでいる点も有効な交渉材料になります。

方法3.債権をファクタリングで現金化する

ファクタリングは売掛金を第三者に売却して即時に現金化する方法です。通常の回収サイトを待たずに資金化できるため、急な資金需要に対応できる有効な手段となりえます。

ファクタリングには「2社間」と「3社間」の2種類があり、取引先に知られたくない場合は2社間を選択できますが、手数料は高めです。

利用の際は複数の業者から見積もりを取り、手数料率や契約条件を比較検討しましょう。

なお、偽装ファクタリングなるものも近年出てきているので、安全性は十分に確認しておくのがおすすめです。

方法4. 手形割引を利用する

手形割引は、受け取った約束手形を満期日前に銀行などで現金化する方法です。支払期日を待たずに資金化できるため、資金繰りの改善に効果が見込めます。

手形割引を利用する際のポイントは、下記のとおりです。

|

より根本的に回収業務を効率化し、回収率を高めるためには、デジタル技術の活用もおすすめです。

次の章では、売掛金管理と回収率を高める「回収代行サービス」をご紹介します。

資金繰りの安定に役立つ!NTTファイナンスの回収代行サービス

NTTファイナンスの「回収代行サービス」は、請求情報さえ作成すれば自動でエンドユーザーに請求してくれるサービスです。

回収サイト自体を直接短縮するわけではありませんが、支払遅延や請求漏れなど、資金繰りの悪化要因となる実務上のリスクを防ぐことで、予定通りに入金される仕組みを構築できます。

入金消込にも対応しており、請求~入金処理の状況を確認する手間が省け、未回収金の早期特定も可能です。

また、下記のとおり全国の主要銀行に対応する口座振替をはじめ、コンビニ収納やクレジットカード払いなど、さまざまな決済手段に対応している点が大きな特徴です。

【エンドユーザーの利便性に合わせて選べる豊富な決済手段】

※電話料金合算とは、NTTグループの通信料金と一緒にご請求するお支払方法です。 |

なかでも「電話料金合算」はNTTファイナンスオリジナルであり、NTTグループの各種サービスと一緒に支払いができるため、高い回収率を実現し、キャッシュフローの改善につながります。

回収率の向上に寄与する「回収代行サービス」の詳細が知りたい方は、下記のボタンをクリックのうえ資料をダウンロードしてご確認ください。

\国内の主要決済手段に対応!/

▲1分でダウンロード完了!

「支払サイトの最適化」で解決する5つの経営課題

最後に、支払サイトの見直し・最適化を通じて経営改善にどう活かせるか、5つの代表的な経営課題をもとに整理します。

支払サイトの最適化とは、資金繰りや取引関係に応じて、支払いや回収のタイミングを調整することです。タイミングを見直すことで、資金効率の向上や経営リスクの軽減につながります。

1.黒字倒産リスクを回避するキャッシュフロー管理

黒字倒産とは、利益は出ているものの現金が不足して倒産するリスクです。特にスタートアップ企業や成長企業では、売上拡大にともない売掛金が増加し、資金ショートが発生しやすくなります。

支払サイトの最適化により、入金と支払いのタイミングを調整し、常に適切な手元現金を確保できます。

売り手側は回収サイトを短くする努力を、買い手側は支払サイトを延ばす工夫をすることで、現金不足によるリスクを大幅に軽減可能です。

【課題】 利益は出ているのに資金が不足し、倒産リスクがある 【支払サイト調整の方向性】 支払いを遅らせる・回収を早めることで、手元資金を安定的に確保し、資金ショートを回避 |

2.仕入先との良好な関係を維持しながら支払いを最適化

支払サイトの延長は資金効率を高める一方で、取引先との関係悪化につながるおそれもあります。この課題を解決するポイントは、一方的な条件変更ではなく相互利益を考慮した提案です。

例えば、安定した発注量を保証する代わりに支払サイトを延長する、または早期支払いに対する割引制度を設けるなどの方法があります。

定期的なコミュニケーションを通じて信頼関係を構築し、お互いの資金状況を理解し合うことで、無理のない支払条件を設定できる可能性が高まります。

【課題】 資金効率を高めたいが、支払サイト延長が取引先との関係悪化につながる懸念がある 【支払サイト調整の方向性】 相互利益を考慮した調整で、信頼関係を損なわずに資金繰りを改善 |

3.積極的な事業投資と安定した資金繰りの両立

企業成長には積極的な投資が不可欠ですが、同時に安定した資金繰りも維持しなければなりません。支払サイトの最適化は、この相反する課題を解決する鍵となります。

買い手側は支払サイトを延長することで手元資金を確保し、設備投資や研究開発などに充てることが可能です。

一方、売り手側は債権買取(ファクタリング)や請求書発行システムの導入などで手元資金の確保を早期化し、投資に活用できる余裕を生み出せます。

【課題】 事業投資を進めたいが、手元資金の不足で踏み切れない 【支払サイト調整の方向性】 支払猶予や回収の早期化により、投資に充てる資金を確保 |

4.季節変動に左右されない安定した経営基盤の構築

季節的な売上変動は多くの業種で課題となります。繁忙期と閑散期で現金流入に差がある場合、支払サイトの調整が有効です。

例えば閑散期には支払サイトを長く設定し、繁忙期には短く設定するという柔軟な対応が可能です。

また季節変動が大きい取引先との関係では、年間を通じた平均的な支払サイトを設定する方法も効果的です。

このように支払サイトを季節要因に合わせて調整することで、年間を通じて安定したキャッシュフローを維持できます。

【課題】 繁閑差によって現金収支が不安定になりやすい 【支払サイト調整の方向性】 季節に応じた条件調整で、年間を通したキャッシュフローを平準化 |

5.取引先の信用不安に備えたリスクヘッジ戦略

取引先の経営状況悪化や倒産は、自社の資金繰りにも大きな影響を与えます。支払サイトの最適化はこのリスクに対するヘッジ戦略としても有効です。

信用不安のある取引先に対しては回収サイトを短くする、一部前払いを要求する、または支払保証制度を導入するといった対策が考えられます。

また定期的な与信管理を行い、取引先の財務状況に応じて支払条件を見直すことも重要です。

リスクの早期発見と適切な対応により、取引先の信用リスクから自社を守れます。

【課題】 取引先の経営悪化による売掛金の未回収リスク 【支払サイト調整の方向性】 回収サイトの短縮や保証制度の導入で未回収リスクを抑制 |

支払サイトを最適化して、適切な資金繰りを実践しよう

【本記事のまとめ】

|

買い手企業にとっての「支払サイト」、売り手企業にとっての「回収サイト」どちらも資金繰りには重要な内容です。

本記事で紹介した内容を参考にして、自社の資金繰りを円滑にできるように実践してみてください。

とはいえ、理解はできても実践するのは難しいと感じるかもしれません。そのような場合は、「経理コンサルティング」に相談するのも一つの手段です。

例えば、NTTファイナンスでは、NTTグループ900社を超える実務ノウハウを活かしたコンサルティングを実施いたします。

現場での実務経験をもとに、業務の棚卸から可視化・標準化・効率化へと導き、より健全で戦略的な資金繰り体制の構築をサポートいたします。支払い・資金繰りの最適化をご検討中の方は、下記のバナーをクリックのうえ、お気軽にご相談ください。

\NTTグループ900社超えの経理のプロフェッショナルがサポート!/

▲1分でダウンロードできます!