インボイス制度のメリット・デメリットは?なぜ必要かもあわせて解説

2023年10月にインボイス制度が施行され、各事業者が制度への対応を進めています。しかし、メリットとデメリットを把握しきれていない方もいるのではないでしょうか。

そこで本記事では、下記の内容を紹介します。

- インボイス制度におけるメリットとデメリット

- インボイス制度の必要性

- インボイス制度に対応する4つのポイント

なお、当サイトではインボイス制度の概要や必要な対策を事業者別にまとめた資料を無料配布しています。

インボイスの基礎を押さえたい方から対策が知りたい方まで、お気軽にダウンロードしてください。

\インボイス制度の概要から必要な対策までわかる!/

▲1分でダウンロード完了!

目次[非表示]

インボイス制度における3つのメリット

インボイス制度のメリットは、主に下記の3つです。

「良い点が少ない」と思われがちなインボイス制度にもしっかりとメリットがあるので、順番に見ていきましょう。

メリット1.消費税額を正確に把握できる

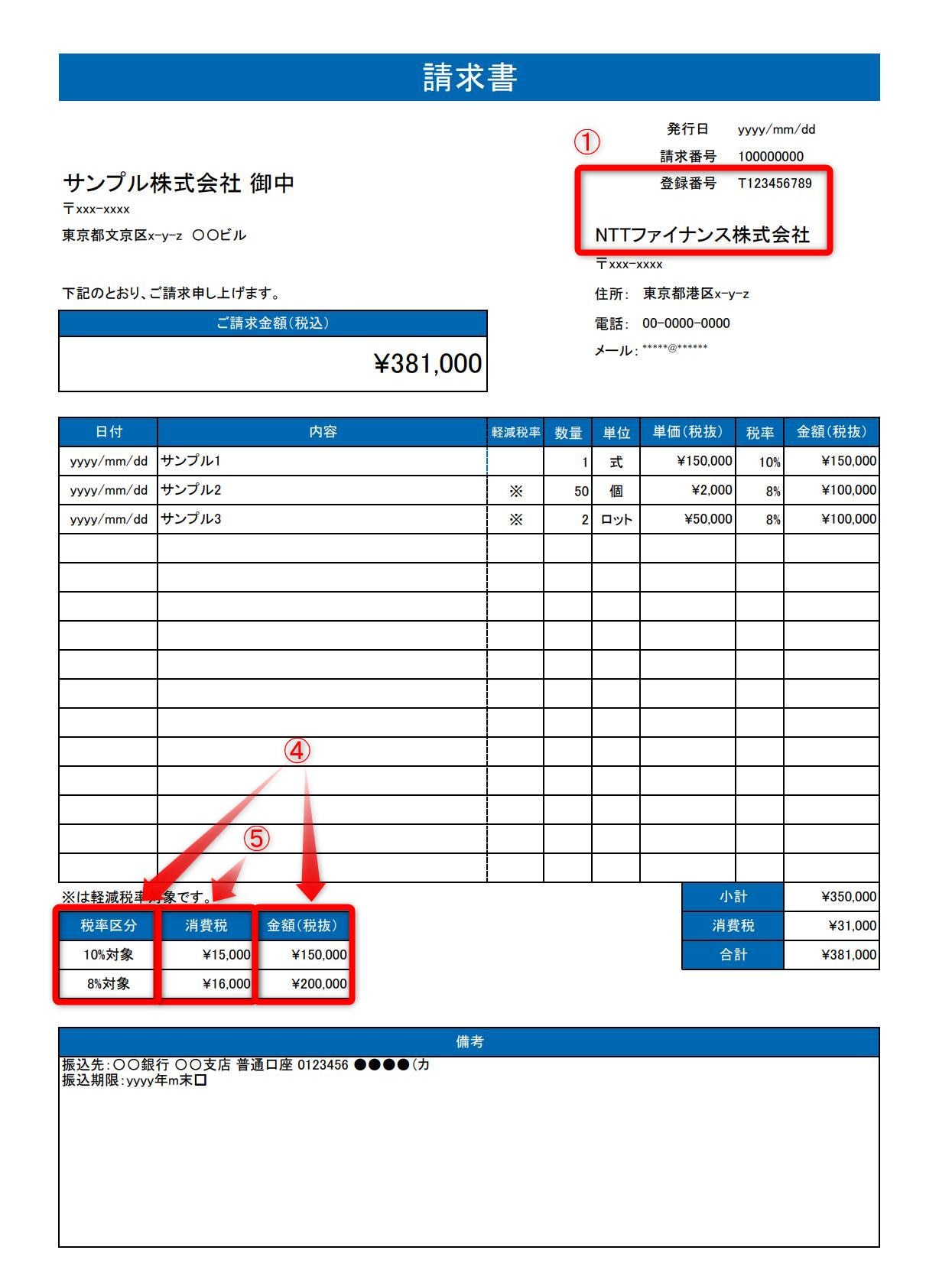

インボイス制度では「適格請求書」を利用します。この適格請求書には、消費税を8%や10%の「消費税率ごと」に記載しなければなりません。

▲適格請求書に記載すべき項目と記載例のイメージ

インボイス制度導入前は消費税率が混在している状態であり、確定申告や仕入税額控除の際には再度算出する必要がありました。

一方で、適格請求書には「税率ごとに区分した消費税額」などを記載する必要があるため、正確な消費税額を把握できるようになります。

メリット2.電子インボイスの導入が促進される

インボイス(適格請求書)は、紙だけではなく電子インボイスの発行・受領も認められています。

電子インボイスとは、電子データを用いた適格請求書などのことです。電子インボイスを用いると、紙での取引をおこなう必要がなくなり、作業効率化も見込めます。

これにより、紙そのもののコストに付随した印刷代や郵送費・紙の保管などにかかる人件費を削減可能です。

ゆえに、今後は電子インボイスを導入する企業が増えることが予想されます。

請求書をペーパーレス化することで、テレワークを促進できる点もメリットです。請求書のペーパーレス化については下記の記事で詳しく解説しているので、気になる方はご一読ください。

また、電子インボイスでは「Peppol(ペポル)」という規格が世界標準の仕様とされています。

これは海外でも利用されている規格で、Peppolネットワークに接続できる会計ソフトなどがあれば、誰でも利用可能です。

規格を統一できることや海外との取引もしやすくなる点は、Peppolを用いた電子インボイスを利用するメリットと言えます。

下記の記事でPeppolの基本情報を詳しく解説していますので、あわせてチェックしてみてください。

メリット3.インボイス未導入を理由に取引を中断されない

買い手側が「仕入税額控除」の適用を受けるためには、取引先がインボイスに登録していることが大前提です。

買い手側の目線に立つと、取引先がインボイスに登録していない場合は控除が受けられなくなるため「損してしまう」と言わざるを得ません。

したがって、取引先がインボイス未導入の場合は、表には出さずとも取引継続されなくなるケースも出てきてしまうでしょう。

この点、売り手側がインボイスを導入すると、インボイス未導入を理由に取引を中断されるリスクがなくなります。

インボイス制度における3つのデメリット

続いて、インボイス制度におけるデメリットを3つ紹介します。

対策可能なデメリットもあるので、事前に把握して対応しましょう。

デメリット1.経理業務が複雑になる

免税事業者が課税事業者になる場合、適格請求書の作成や消費税の申告・納税など、今までよりも経理業務が複雑になります。

課税事業者目線でも、取引先が課税事業者か免税事業者かを確認したり、適格請求書に対応するための業務フローを構築したりと、インボイス制度ならではの対応が必要です。

国税庁が発信しているインボイス制度の案内やセミナー、税理士が解説している動画などを観て、自社に必要な対応を整理しましょう。

加えて、電子インボイスを保管する際は、電子帳簿保存法の要件を満たす必要があります。

当サイトでは、電子データの保存方法がわかる資料を無料配布していますので、下記のバナーからお気軽にダウンロードしてください。

\「電子データ保存するための要件」を1冊にまとめました!/

▲1分でダウンロード完了!

デメリット2.仕入税額控除が減少するケースがある

買い手側が「仕入税額控除」の適用を受けるためには、適格請求書発行事業者が発行したインボイスの保存が必要です。

前提として、インボイスは課税事業者でなければ発行ができません。 つまり、取引先が免税事業者である場合、買い手側は必然的に仕入税額控除を受けられないということです。

仕入税額控除が受けられなくなると自社が支払う消費税額が増えるため、単純に税負担が大きくなることを意味します。

仕入税額控除を受けられる場合 | 仕入税額控除を受けられない場合 | |

|---|---|---|

取引先から預かった消費税 | 100,000円 | 100,000円 |

仕入れ先へ支払った消費税 | 50,000円 | 50,000円 |

税務署へ支払う消費税 | 100,000円-50,000円=50,000円 | 100,000円-0円=100,000円 |

▲消費税額が増える例

自社が仕入税額控除を受けるためには、取引先に課税事業者になってもらうのが一番です。

しかし、各事業者それぞれの事情があるため、すべての取引先が課税事業者になるのは現実的ではありません。

「2割特例」など課税事業者が利用できる経過措置も利用しながら、取引先にインボイス登録してもらうのか、インボイスに登録している取引先を新たに探すのかなどの判断が求められます。

デメリット3.免税事業者は取引を継続してもらえない可能性がある

先述したとおり、買い手側の視点に立つと取引先が免税事業者である場合は仕入税額控除を受けられません。

さらに免税事業者とやり取りすると、インボイス制度に対応した適格請求書以外に従来の請求書も管理しなくてはならないため、余計な手間が増えてしまいます。

これらを考慮すると、売り手側が免税事業者のままでいる場合、取引の継続をしてもらえない可能性があります。

インボイス制度がスタートしたことで、免税事業者にも

- 課税事業者になる

- 取引を継続してもらえるように交渉する

- 取引中止のリスクを考慮したうえで免税事業者のままでいる

などの判断が迫られているのです。

インボイス制度はなぜ必要?導入の目的を紹介

ここで、インボイス制度がなぜ必要なのかを確認しましょう。インボイス制度の導入目的は、主に下記の4つです。

【インボイス制度が必要な理由・導入の目的】

|

なかでも「益税をなくすこと」と「消費税額を正確に把握すること」の2つは、目的の大部分を占めます。

益税は、免税事業者にとっては非常にありがたいものですが、課税事業者との不公平感があることは事実です。

「事業者は税率に応じて平等に消費税を納税すべき」という考えを反映した法律が作られても、違和感はありません。

また、インボイス制度で利用される適格請求書には、税率の区分別に消費税額が表記されるため、消費税を正確に把握しやすくなります。

管理者が適格請求書をあとから見返す際も、確認しやすくて便利です。

納税額の算出のしやすさや不正防止なども含め、総じて「消費税を正しく把握して納税してもらう」ことがインボイス制度の目的と言えます。

次章でインボイス制度に対応するためのポイントを紹介しますので、インボイス対応が十分でない方はぜひこのまま読み進めてください。

インボイス制度に対応するための4つのポイント

インボイス制度に対応するためのポイントは、大きく次の4つです。

特に「1」と「2」は、インボイス制度下で仕入税額控除の適用を受けるためには欠かせない対策です。

それぞれのポイントを詳しく見ていきましょう。

ポイント1.「適格請求書発行事業者」の登録申請をおこなう

適格請求書に記載するインボイスの登録番号を取得するには、「適格請求書発行事業者」になる必要があります。

この「適格請求書発行事業者」になるためには、税務署への申請が必要です。

- 税務署に出向く

- 郵送する

- e-Taxを利用する

などの方法があるので、自分に適したものを選んで申請しましょう。

参考:申請手続|国税庁

ポイント2.請求書のフォーマットを「適格請求書の要件」に合わせる

インボイス制度に対応するためには、請求書のフォーマットを「適格請求書の要件」に合わせる必要があります。

適格請求書に記載すべき項目は、下記の6つです。

【適格請求書の記載要件】 ①適格請求書発行事業者の氏名又は名称及び登録番号 ②取引年月日 ③取引内容(軽減税率の対象品目である旨) ④税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率 ⑤消費税額等(端数処理は一請求書当たり、税率ごとに1回ずつ) ⑥書類の交付を受ける事業者の氏名又は名称 |

従来の請求書と異なる点は、①の登録番号、ならびに④と⑤です。要件を満たした適格請求書の例を紹介しますので、自社で作成する際の参考にご覧ください。

適格請求書の記載事項に関しては、国税庁のサイトでも解説がありますので、ご興味があればチェックしてみてください。

ポイント3.経理業務のフローを見直す

「受け取る請求書の管理」や「取引先が課税事業者・免税事業者なのかの整理」など、インボイス制度に対応するための業務は煩雑化することが予想されます。

少しでも負担を軽くするために、従来のやり方で不足する作業を事前に洗い出し、業務フローを改善するのがおすすめです。

経理業務フローについては下記の記事で詳しく解説していますので、業務フローの改善に取り組みたい方はぜひご覧ください。

ポイント4.インボイス制度に対応したシステムを導入する

インボイス制度が始まり、各企業は新たな制度への対応が求められるため、どうしても経理負担の増加が避けられません。

このとき、インボイス制度に対応したシステムを利用すると、経理業務の効率化につながる場合があります。

例えば、「適格請求書のフォーマットで請求書を作成できる会計システム」を利用する、「電子帳簿保存法に対応した保管ができるシステム」を活用して保管の手間を削減するなどです。

次章では、電子帳簿保存法に対応した保管ができるおすすめのサービスを紹介します。

インボイス制度に対応した適格請求書の保存はクラウドシステムがおすすめ

電子インボイスを保存する際は、電子帳簿保存法の保存要件を満たす必要があります。

ただし、保存要件が複雑なこともあり、自社で対応し続ける環境を構築するのは容易ではありません。

そこでおすすめなのが、電子帳簿保存法に対応したクラウドシステムの活用です。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス」は、電子帳簿保存法のすべての保存区分に対応しています。

したがって、本サービスを活用すると電子帳簿保存法の内容を深く理解していなくても、法令に準拠した税務処理業務が可能です。

【楽々クラウド電子帳簿保存サービス by ClimberCloudが持つ強みの例】

|

導入ハードルも低く、初期費用0円・月額900円からと低価格で利用できます。

ITツールに不慣れでも簡単に操作できる本サービスの詳細は、下記からサービス資料をダウンロードしてご確認ください。

\サービスの特長から導入の流れまでわかる!/

▲1分でダウンロード完了!

インボイス制度はメリット・デメリットを把握して対応可否を考えよう

【本記事のまとめ】

|

2023年10月から、インボイス制度がスタートしました。各事業者には、このインボイス制度とどのように向き合うべきかの判断が求められています。

メリット・デメリットを把握し、現状だけではなく今後の事業展開も見据えたうえで対応可否を検討しましょう。

なおインボイス制度では、従来の請求書ではなく「適格請求書」でのやり取りが求められます。適格請求書には必ず記載すべき項目が存在し、一つでも漏れていると仕入税額控除を受けられません。

そこで当サイトでは、請求書の発行者向けに「インボイス制度対応のポイントとおすすめサービスの活用法がわかる資料」を無料配布しています。

詳しく知りたい方は、下記のボタンをクリックのうえ資料をダウンロードしてください。

\「適格請求書」を発行する際の注意点を網羅!/