振り込んでもらうときに必要な情報は5つ!よくあるミスと対処法を紹介

振り込んでもらうときの情報は、正しく伝えないとミスに発展し、振り込んでもらえなくなるリスクがあります。本記事では、振り込んでもらうときに必要な5つの情報や、法人・個人別の正しい情報の伝え方、振込時によくあるミス、振込先を間違えてしまった際の対処法を紹介します。

なお、継続的な請求・入金処理を確実かつ効率的に行いたい場合は、さまざまな決済手段をご用意しているNTTファイナンスの「回収代行サービス」がおすすめです。

エンドユーザーにあわせて30種類以上の決済手段から選択できるため支払いやすさが向上し、回収率を高められます。ECサイトなどのAPI連携もできる本サービスの詳細は、下記からお気軽に資料をダウンロードしてご確認ください。

\国内の主要決済手段に対応! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

目次[非表示]

振り込んでもらうときに必要な5つの情報

振り込んでもらうときに必要な情報は、下記の5つです。

取引先から確実に入金してもらうためには、振込先の情報を正確に伝えることが欠かせません。

1.金融機関名と銀行コード

金融機関名は「三菱UFJ銀行」「三井住友銀行」のように、正式名称で記載することが基本です。「UFJ」や「SMBC」といった略称で伝えると、相手が別の銀行と勘違いしてしまうリスクがあります。

また、金融機関名とあわせて「銀行コード(4桁)」も記載しておくと親切です。銀行コードがあれば、相手がインターネットバンキングや社内システムで振込手続きをする際、検索の手間が省けます。

特に取引先の経理担当者が複数の振込処理を行う場合、コードの記載があるだけで入力ミスの防止につながるため、積極的に併記することをおすすめします。

2.支店名と支店コード

口座を開設した支店名を正確に伝えることも重要なポイントです。特に都市銀行やネット銀行では「サクラ支店」「ブドウ支店」など、実在する地名ではない名称が使われているケースがあります。

通帳やキャッシュカードに記載されている支店名をそのまま伝えるようにしてください。金融機関名と同様に「支店コード(3桁)」もあわせて記載しておくと、振込時の検索がスムーズになります。

支店名の聞き間違いや入力ミスを防ぐためにも、コードの併記は効果的な対策といえるでしょう。

3.預金種目(普通・当座・貯蓄)

預金種目とは、口座の種類を示す項目です。一般的には「普通」「当座」「貯蓄」のいずれかを指定します。ビジネスで使う口座は普通預金か当座預金がほとんどですが、この選択を間違えると振込処理自体が実行されません。

通帳の表紙や口座開設時の書類に預金種目が記載されているため、必ず確認してから取引先に伝えましょう。当座預金は小切手や手形の決済に使われる口座で、普通預金とは仕組みが異なります。

思い込みで「普通」と伝えてしまうミスは意外と多いため、請求書を作成する前に一度チェックしておくと安心です。

4.口座番号

口座番号は通常7桁の数字で構成されています。1桁でも間違えると振込が正常に処理されないので、通帳やキャッシュカードを見ながら正確に転記することが大切です。

もし口座番号が7桁に満たない場合は、先頭に「0」を付けて7桁に揃えるのが一般的なルールとなっています。例として、口座番号が「123456」の6桁であれば「0123456」と記載してみてください。

注意点として、ゆうちょ銀行の場合は番号体系が異なります。後述する変換ルールに従う必要があります。

5.口座名義(カタカナ表記)

振込エラーの原因として最も多いのが、口座名義の不一致です。全銀システム(全国銀行データ通信システム)では、実際の資金移動がカタカナの名義情報で処理されています。

漢字の氏名だけでなく、必ずカタカナ表記も伝えなければなりません。銀行に登録されているカタカナ表記を正確に確認し、そのまま請求書に記載することが鉄則です。

法人の場合は「カ)」「(カ」などの略語を使った表記になるケースが多いです。正しい書き方を次の章で詳しく解説します。

【法人・個人別】振り込んでもらうときに必要な情報の正しい伝え方

振り込んでもらう際に相手へ伝える口座情報は、「法人口座」か「個人口座」かによって内容と書き方が異なります。2種類の口座の役割は下記のとおりです。

例えば、会社や個人事業として仕事をしており、取引先から業務委託費や売上金を受け取る場合は、事業名義の口座を振込先として伝えます。一方で家賃・電気代・通信費など日常生活の支払いを行うときは、自分個人の名義の口座を利用することが一般的です。

このどちらを使うかによって、相手に伝える口座名義の書き方や注意点が変わります。

1.法人口座を振込先として伝える場合

主に、法人として契約した案件の売上や業務委託費を受け取る場合に法人口座を振込先として伝えます。法人口座の場合、口座名義には法人格(※)の略語を使用するのが一般的です。

※法人格とは法人格とは「法律に基づいて団体に与えられる法律上の人格」です。法律に従い一定の手続きを経たものだけに法人格が認められます。

全銀協(全国銀行協会)の基準では、株式会社は「カ)」または「(カ」、有限会社は「ユ)」または「(ユ」、合同会社は「ド)」または「(ド」と表記するルールになっています。

請求書への記載例は下記のとおりです。

【記載例】

|

法人格が社名の前にある「前株」なら「カ)エヌティティファイナンス」、後ろにある「後株」なら「エヌティティファイナンス(カ」のように記載するように伝えます。

2.個人口座を振込先として伝える場合

主に、フリーランスや副業として報酬を受け取る場合や、会社員が経費精算などで個人への振込を受ける場合に個人口座への振込を伝えます。

個人口座の場合は、氏名をカタカナで記載します。姓と名の間にはスペースを入れるのが標準的な書き方です。旧姓や通称ではなく、金融機関に届け出ている正式な氏名で伝える必要があります。

【記載例】

|

振込時によくある3つのミス

ここでは、振込時に多い3つのミスを紹介します。

振り込んでもらうときに必要な情報を正しく伝えたつもりでも、細かなルールを知らないとエラーが発生することがあります。

ミス1.口座名義のカタカナ表記が間違っている

振込エラーで意外と多いのが、銀行独自のカタカナ表記ルールによる相違です。代表的なのが「小書き文字の不使用」というルールです。拗音(ャ・ュ・ョ)や促音(ッ)といった小さい文字は使用できず、すべて大きな文字に変換されます。

【間違いの例】

NG | OK |

ディスカバリー | デイスカバリー |

ジャパン | ジヤパン |

自分の認識と金融機関の登録が異なるケースは珍しくありません。通帳やネットバンキングの画面で、実際に登録されているカタカナ表記を必ず確認してから取引先に伝えるようにしましょう。

ミス2.法人名の略語ルールを知らない

法人格の略語を間違えると、名義不一致として振込エラーの原因になってしまいます。前述したように株式会社を「カブシキガイシャ」とフルで書いたり、「株)」のように漢字交じりで記載したりするのはNGです。

主な法人格の略語は下記のとおりです。

【主な略語一覧】

|

実際、前株・後株の位置を間違えるミスは多い傾向にあります。登記情報や銀行届出の内容と照らし合わせて正確に記載することがとても大切です。

ミス3.ゆうちょ銀行の口座番号を変換していない

ゆうちょ銀行は独自の「記号・番号」システムを採用しており、他の金融機関から振り込んでもらう場合は専用の店名・口座番号に変換する必要があります。通帳に記載されている記号と番号をそのまま伝えても、相手は振込手続きができません。

ゆうちょ銀行における変換ルールは下記のとおりです。

【ゆうちょ銀行の変換ルール】

(例:記号11940→店名「一九八」、店番「198」)

|

ゆうちょ銀行の公式サイトでも変換ツールが提供されているため、不安な場合は活用してみてください。

参考:記号・番号から振込用の店名・預金種目・口座番号への変換の公式|ゆうちょ銀行

参考:記号番号から振込用の店名・預金種目・口座番号を調べる|ゆうちょ銀行

請求書には「他行からの振込用情報」として変換後の店名・口座番号を併記しておくと、相手の手間を減らせます。

振込先を間違えてしまった際の対処法

振込先の誤りは、口座情報の伝え間違いによって起きる場合もあれば、振込を行う側の入力ミスによって起きる場合があり、双方に起こり得るトラブルです。誤振込が発生した場合は、下記の流れで対応しましょう。

ステップ | 実施内容 | ポイント |

1.事実確認 | 振込を実施した相手に連絡し状況を共有 |

|

2.組戻し | 金融機関で資金を元の口座に戻す手続きを依頼 |

|

3.専門家へ相談 | 返金に応じてもらえない場合は弁護士に相談 |

|

時間が経つほど手続きが複雑になるため、気付いた時点で早めに動くことが大切です。

振り込んでもらうときに必要な情報を管理する負担を減らす方法

振り込んでもらうときに必要な情報を正確に伝えても、入金確認や消込作業には手間がかかります。業務負担を軽減する2つの方法を紹介します。

方法1.口座振替を導入する

口座振替とは、取引先の口座から自動的に代金を引き落とす仕組みです。毎回振込手続きをしてもらう必要がなくなるため、振込情報の伝達ミスや入金遅延のリスクを大幅に減らせます。

導入にあたっては、取引先から口座振替依頼書を提出してもらい、金融機関への届出が必要です。

【口座振替の申し込みはオンラインでも可能】 近年は、紙の依頼書を郵送する方法に加え、Webフォームから手続きを完結できるWeb口座振替サービスも普及しています。取引先の負担を減らしやすく、手続きのスピードアップにも効果的です。 |

初期の手続きに多少の時間はかかりますが、一度設定すれば毎月の請求業務が格段に楽になります。特に継続的な取引がある顧客に対しては、口座振替への切り替えを提案してみる価値があります。

方法2.回収代行サービスを活用する

回収代行サービスとは、請求書の発行から入金確認・消込までを外部に委託できるサービスです。振り込んでもらうときに必要な情報の管理だけでなく、未回収リスクの軽減や経理業務の効率化にもつながります。

サービスを導入するなら「多様な決済手段が選べるサービス」がおすすめです。多様な決済手段が選べると利便性が向上し、顧客満足度アップや事業拡大につながります。

次の章で、おすすめのサービスを紹介します。

代金回収を効率化するなら「回収代行サービス」がおすすめ

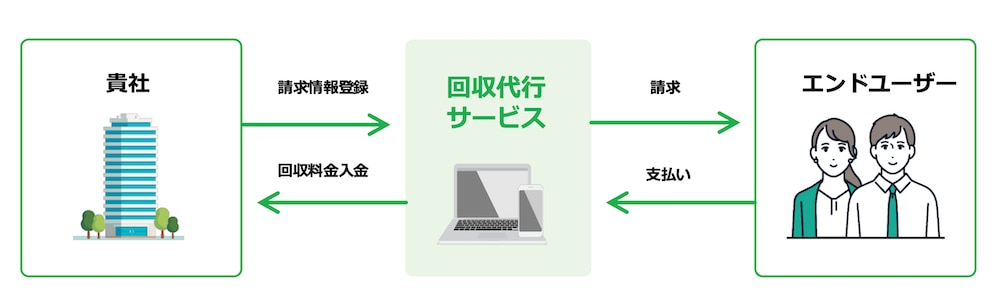

NTTファイナンスの「回収代行サービス」は、請求情報をご準備いただくだけで、NTTファイナンスが代わりにエンドユーザーへ請求するサービスです。振込先情報を個別に伝えたり、記載内容の不備による確認対応に追われたりする必要がなく、請求・入金のやり取りを一本化できます。

収納状況はWeb上の管理画面で確認でき、消込まで自動反映されるため、入金状況を確認する手間が省けます。

また、30種類以上の豊富な決済手段に対応しており、利便性の高い決済手段のご提供が可能です。

【回収代行サービスが提供している支払方法の例】

※電話料金合算とは、NTTグループ各社の通信料金などと一緒に請求する支払方法です。 |

なかでも「電話料金合算」はNTTファイナンスオリジナルのサービスです。NTTグループの各種通信料金などと一緒にお支払いいただけるため、個別の決済忘れや支払遅延のリスク軽減に役立ちます。

口座振替を選択された場合に必要となる口座振替依頼書の金融機関への送付は、NTTファイナンスが代行します。振込から口座振替に変更することで、振込ミスの発生を防止できるだけでなく、依頼書送付にかかる手間を削減し、請求・回収業務の効率化が可能です。

回収代行サービスは、適格請求書の郵送や電子送付にも対応しており、ECサイトなどのAPI連携もできます。「電話料金合算」で高い回収率を実現する本サービスの詳細は、下記のバナーより無料で資料をダウンロードしてご覧ください。

\ 必要な決済手段のみの選択も可能!/

▲無料でダウンロードできます!

振り込んでもらうときは正しい情報を相手に伝えよう

【本記事のまとめ】

|

相手に振り込んでもらうときは、正しい情報を正しい形式で伝えることが重要です。

よくあるのはカタカナ表記のミス。正しくは「エヌテイテイフアイナンス(カ」なのに「エヌティティファイナンス(カ」としてしまい、振り込んでもらえないケースがよくあります。

一言一句間違いのないよう、相手にしっかりと口座情報を伝えましょう。ミスそのものの確率を減らしたいなら、回収代行サービスに頼るのも一つの手です。

当サイトでは、回収代行サービスのイメージや導入企業の声を掲載した資料を無料で配布しています。請求業務を従来の約半分に削減した企業の事例も紹介していますので、下記のバナーをクリックのうえ資料をダウンロードしてご覧ください。

\ お手元に置いていつでも見返せる!/

▲無料でダウンロードできます!

▲無料でダウンロードできます!