製造業の経理が難しい理由は主に3つ!業務の流れから原価計算・属人化対策まで解説

製造業における経理業務は、材料費・間接費など、覚えるべき内容も他業種の経理と異なります。本記事では、製造業の経理5つの特徴と業務の流れ、原価計算の基本3ステップ、起きやすい3つの課題と対処法を解説します。後半では、効率よく経理業務をこなすためのツールも紹介するので、ぜひ読み進めてみてください。

なお当サイトでは、製造業の経理担当者に向けた「業務整理と仕組み化の考え方」をまとめた資料を無料で配布しています。課題の見直し方から対処法まで知りたい方は、下記のバナーをクリックのうえ資料をダウンロードしてご活用ください。

\ 製造業の経理業務を無理なく改善する視点を紹介! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

目次[非表示]

- ・製造業の経理とは?5つの特徴と勘定科目の流れ

- ・特徴1.商業簿記ではなく工業簿記を使う

- ・特徴2.原材料から製品になるまでのコストを記録する

- ・特徴3.製造原価報告書(CR)の作成が求められる

- ・特徴4.工場・拠点ごとの在庫管理・棚卸を行う

- ・特徴5.「減価償却」と「固定資産管理」を行う

- ・製造業経理の業務内容と1年の流れ

- ・製造業の経理に必要な原価計算の基本3ステップ

- ・製造業の経理現場で起きやすい3つの課題と対処法

- ・請求書処理の枚数を減らして効率化するなら「法人"ビリングONE"」がおすすめ

- ・製造業の経理に必要な5つのスキル

- ・スキル1.原価計算と工業簿記の知識(最優先)

- ・スキル2.製造現場のコスト感覚

- ・スキル3.現場と連携するコミュニケーション能力

- ・スキル4.会計ソフト・ERPのITスキル

- ・スキル5.日商簿記2級・日商原価計算初級

- ・製造業の経理業務はうまく仕組み化して効率化をめざそう

製造業の経理とは?5つの特徴と勘定科目の流れ

製造業の経理が他業種と異なる点は、製品を作るプロセスそのものを会計数値として管理しなければならないことです。経済産業省の定義によると、そもそも製造業とは「新製品の製造加工」と「その卸売」の両方を行う事業者をさします。

本章では、製造業の経理の特徴を5つ紹介します。

製造業の経理には、小売業やサービス業とは根本的に違う知識と視点が求められます。順番にみていきましょう。

特徴1.商業簿記ではなく工業簿記を使う

製造業の経理では、商業簿記ではなく工業簿記を使います。一般的な企業で使われる商業簿記は「仕入れた商品をそのまま販売する」という取引を記録するための仕組みです。

しかし製造業では、原材料を仕入れてから加工・製造という工程を経て製品が完成するため、商業簿記だけでは対応しきれない取引が多く発生します。

両者の違いは下記のとおりです。

項目 | 商業簿記(小売業など) | 工業簿記(製造業) |

主な活動 | 商品を仕入れて、そのまま売る | 材料を仕入れて、加工して売る |

原価の考え方 | 仕入原価=売上原価 | 製造原価=売上原価 |

「商品」「仕入」など | 「材料」「仕掛品」「製品」など | |

利益計算 | 仕入原価と販売価格の差 | 材料費+加工費(人件費など)と販売価格の差 |

工業簿記では「材料」「仕掛品」「製品」という製造業特有の勘定科目を用い、製造過程のお金の動きを段階的に記録する点が大きな特徴です。工業簿記では、費用の発生から売上原価の計上まで、下記のように勘定科目が段階的に振り替わっていきます。

【工業簿記における勘定科目の流れ】

勘定科目の流れ | 内容 |

1.消費の記録 | 材料費・労務費・経費を計算 |

2.仕掛品への集計(直接費) | 直接費はそのまま「仕掛品」勘定へ振り替え |

3.製造間接費への集計(間接費) | 間接費はいったん「製造間接費」へ |

4.配賦(はいふ) | 製造間接費に集まった額を、何らかの基準(作業時間など)に基づいて「仕掛品」へ振り分け |

5.製品への振替 | 完成した分を「仕掛品」から「製品」勘定へ |

6.売上原価への振替 | 売れた分を「製品」から「売上原価(費用)」へ |

他業種での経理経験があっても、製造業へ転職・異動する際には工業簿記をあらためて習得する必要があります。

特徴2.原材料から製品になるまでのコストを記録する

製造業では、原材料を工場で加工・組み立てをして製品を作ります。材料を買う費用や作業する人の人件費、工場の光熱費など、製品1つが完成するまでにかかったすべてのコストを記録する必要があります。これが「原価計算」です。

この計算が必要な理由は、正確な原価がわからなければ、適切な販売価格を決めることができず、利益が出ているのかどうかも判断できないからです。

また、余分なコストを削減するためにも「どこに・いくらかかっているか」を詳細に把握する必要があります。

【製品になるまでのコストの例】

|

上記は製品を製造するために必要な原価で「製造原価」といい、支払った金額=原価ではなく、消費した金額=製造原価となります。

製造原価を集計し、製品1つあたりの原価を計算することを「原価計算」といいます。原価計算の詳しい仕組みについては後ほど解説します。まずは、全体像からみていきましょう。

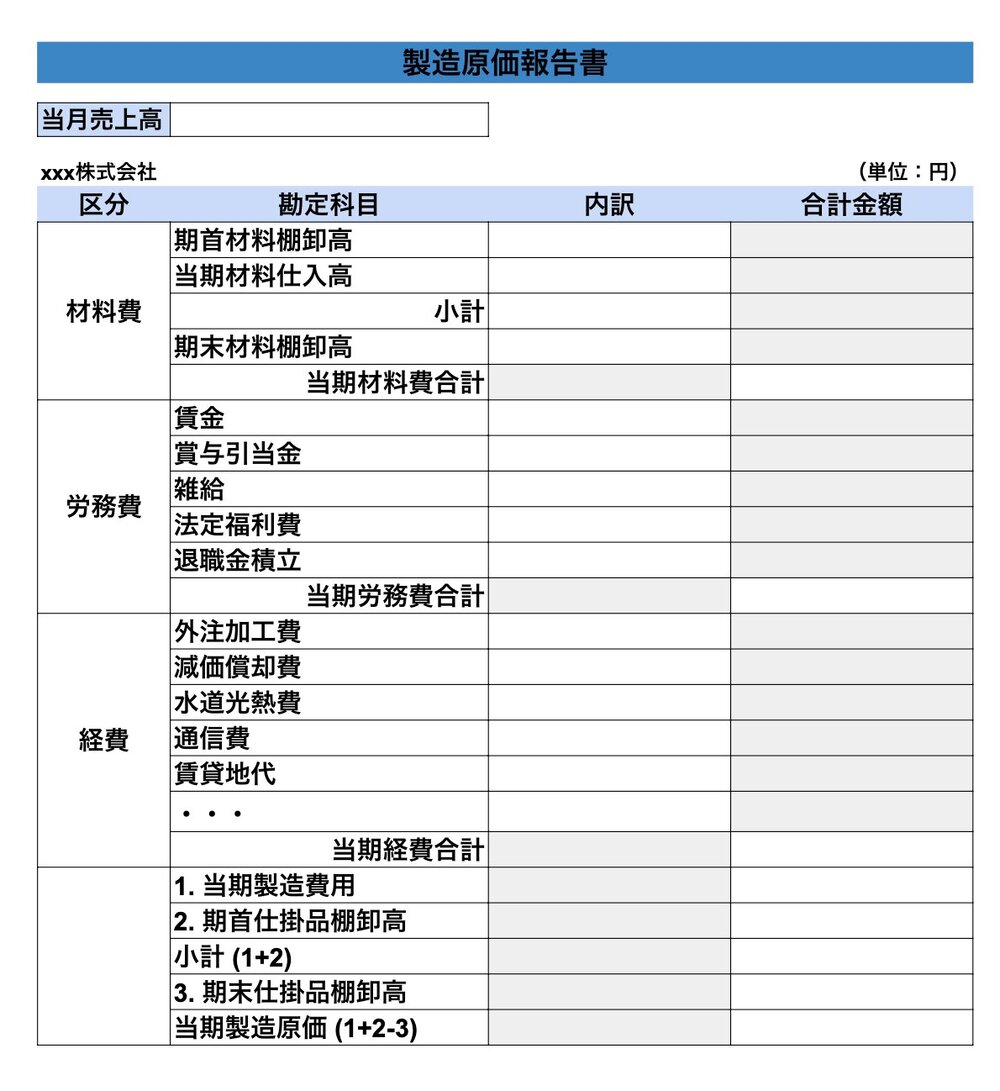

特徴3.製造原価報告書(CR)の作成が求められる

製造原価報告書(Cost Report)とは、当期に製品を製造するためにかかったコストの内訳を示す書類です。

【材料費の計算式】 期首材料棚卸高 + 当期材料仕入高 - 期末材料棚卸高 = 当期材料費 |

労務費・経費も同様に、当期に消費した金額を集計します。そして仕掛品の状態を考慮して、完成した製品のコスト(当期製品製造原価)を導き出します。

【当期製品製造原価の計算式】 期首仕掛品棚卸高 + 当期総製造費用(材料費+労務費+経費)- 期末仕掛品棚卸高 = 当期製品製造原価 |

ここで算出された「当期製品製造原価」が、下記のように他の財務諸表へと引き継がれます。

損益計算書(P/L) | 報告書で算出された「当期製品製造原価」は、P/Lの売上原価を計算するための内訳項目としてそのまま引き継がれる 期首製品棚卸高+当期製品製造原価-期末製品棚卸高=売上原価 |

貸借対照表(B/S) | 計算過程で算出された「期末材料棚卸高」や「期末仕掛品棚卸高」は、B/Sの資産の部に棚卸資産として計上される |

上場企業では金融商品取引法に基づき、製造原価報告書作成が義務付けられています。

非上場の中小企業には法的義務はないものの、製造コストと販売管理費を分離することで工場のコスト効率を可視化できるため、作成するのが有効です。

以前は大企業が中心だった原価計算も、近年は中小企業・小規模事業者向けのツールの整備が進んでいます。公的支援機関や業界団体が無償で提供しているものもあり、専任の経理担当者がいない企業でも導入可能な環境が整ってきました。

特徴4.工場・拠点ごとの在庫管理・棚卸を行う

製造業において、在庫(棚卸資産)は現金と同等の価値を持つといわれています。帳簿と実在庫にズレがあれば利益計算の誤りに直結し、過剰在庫はキャッシュフローの悪化につながりかねません。

【在庫管理と棚卸】

|

具体的には、工場や倉庫ごとにロケーション管理を行い「どこに・何が・いくつあるか」を常に把握する必要があります。特に製造途中の「仕掛品」の数量把握は現場との連携が不可欠です。

特徴5.「減価償却」と「固定資産管理」を行う

製造業では工場や機械など高額な設備を保有することが多く、その取得費用をどのように会計処理するかも経理の大切な役割の1つです。

【減価償却と固定資産管理】

|

例えば1億円の機械を購入した際、その年に全額を費用として計上してしまうと、その年は大赤字になります。翌年以降は費用ゼロで利益が出過ぎるという不自然な決算になってしまうものです。

これを防ぐため「収益を得られる期間に合わせて費用を配分する(費用収益対応の原則)」のが減価償却の目的です。

経理担当者は、設備の取得価額や法定耐用年数に基づき、定額法や定率法を用いて毎期の償却額を計算します。また、設備が実際にどこにあり、稼働しているかを確認する「現物管理」も重要な業務です。

ここまで読むと、「製造業の経理は管理すべきことが多くて大変そうだ」と感じる方も多いのではないでしょうか。そこでまずは、自社でどこに負荷が集中しやすいのかを整理するのがおすすめです。

当サイトでは、製造業経理の課題を整理し、無理のない見直し方や仕組み化の考え方をまとめた資料を無料で配布しています。今の業務負担を少しでも減らしたい方は、下記のバナーをクリックのうえ資料をダウンロードし、お手元に置いてご活用ください。

\ 製造業経理の負担を見直すヒントを公開中! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

製造業経理の業務内容と1年の流れ

製造業の経理業務は「日次」「月次」「年次」の3つのサイクルで動いています。それぞれの内容と押さえるべきポイントを、順にみていきましょう。

日次業務:現金管理・債権債務・伝票入力

日次業務の中心となるのは、次の3点です。

【日次業務】

|

製造業では原材料の納品が1日に複数回行われることも珍しくなく、納品書と発注データの照合が日次業務の大きな比重を占めます。照合が遅れると月次での原価確定に影響が及ぶため、日次のうちに処理を完結させる意識が欠かせません。

「今日の取引は今日中に」という原則を徹底することが、製造業経理を正確に回すための基本です。

月次業務:作業日報をもとに実際原価を確定させる

月次業務の核となるのは、主に下記の2点です。

【月次業務】

|

水道光熱費など確定が遅れる費用については概算計上を活用しながら、定められた締め日までに月次決算を完了させます。

また前月比・予算比の差異分析は、経営陣が翌月の意思決定に使うデータを作る立場として、正確さとスピードの両立が問われる業務といえます。

年次業務:実地棚卸・固定資産管理・財務諸表作成

年次業務は決算に向けた大規模な作業で、製造業では特に下記の3つが山場です。

【年次業務】

|

実地棚卸では倉庫内の原材料・仕掛品・製品の現物をすべてカウントし、帳簿残高との一致を確認します。固定資産管理では製造設備・工作機械の減価償却費を計上し、財務諸表作成では一年間の経営成績を最終確定させます。

法人税の申告・納税は事業年度終了後2ヵ月以内が期限のため、年次決算は前倒しで進めることが重要です。

参考:C1-1 法人税及び地方法人税の申告(法人税申告書別表等)|国税庁

製造業の経理に必要な原価計算の基本3ステップ

先述したとおり「原価計算」とは、製品やサービスを製造・提供するためにかかった費用を計算し、製品1単位あたりの原価を明らかにする計算のことです。原価計算はさまざまなパターンがありますが、ここでは一般的な3つのステップを紹介します。

基本項目になるので、しっかりと理解していきましょう。

ステップ1.費目別原価計算:材料費・労務費・経費に分類

費目別原価計算とは、製品を作るために発生したすべての費用を「材料費・労務費・経費」の3つに分類する作業です。

分類 | 内容の例 |

材料費 | 原材料、部品の購入代金など |

労務費 | 工場作業員の賃金、残業代、社会保険料など |

経費 | 工場設備の減価償却費、水道光熱費、外注加工費など |

製造原価は消費した分であり「支払った費用」ではありません。

さらに各費用は、特定の製品に直接紐づく「直接費」と複数製品に共通して発生する「間接費」に区分します。この区分が後続のステップの精度を左右するため、製造業経理の土台となる重要な作業です。

ステップ2.部門別原価計算:間接費を製造部門ごとに配賦

ステップ1で把握した間接費は、複数の製品をまたいで使われたり工場全体でかかったりして、個別の製品への内訳がすぐにはわかりません。例えば、工場の電気代や監視員の給料などが該当します。

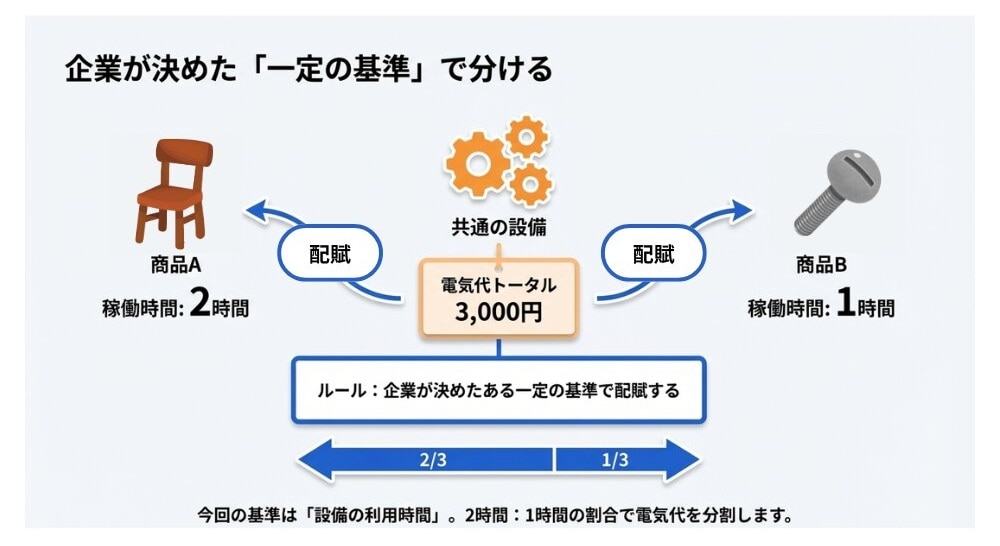

そこで、製造部門ごとに一度集計してから各製品へ振り分ける作業が必要です。この作業を「配賦(はいふ)」といい、部門別原価計算の中心的な作業になります。

【配賦の例】

配賦基準には機械稼働時間や作業時間などが用いられ、どの基準を選ぶかによって製品ごとの原価が変わります。

基準の選定は経営判断にも影響するため、製造現場の実態をよく理解したうえで設定することが大切です。

ステップ3.製品別原価計算:製品1単位の製造単価を確定

ステップ1・2の結果をもとに、製品1単位あたりの製造原価を最終的に算出するのが製品別原価計算です。

直接材料費・直接労務費・直接経費に加え、各部門から配賦された間接費を製品ごとに集約することで、製造単価が確定します。「どの製品が利益を生んでいるかを判断する根拠」となり得る数字です。

標準原価と実際原価を比較した差異分析も合わせて行うことで、現場の非効率や材料の歩留まり低下といった課題を数値で把握できます。

製造業の経理現場で起きやすい3つの課題と対処法

現場でよく起きる主な課題は、下記の3つです。

製造業の経理が他業界より難しいのは、原価計算や在庫管理など、製造業特有の管理すべき項目の多さにあります。対処法も併せて紹介しているので、ぜひチェックしてみてください。

課題1.外注費の確定遅延で月次原価がズレる

製造業では外注先からの検収報告が遅れることが多く「月次を締めたあとに外注費が確定した」という事態が頻繁に発生します。一度締めた数字を修正する作業は経理担当者の大きな負担となり、経営報告の遅延にもつながりかねません。

【対処法】 外注費の未確定分を概算で計上するルールを設ける |

外注先との間で検収報告の締め日を明文化し、遅延が起きた場合の処理フローをあらかじめ決めておくことで、月次のズレを最小限に抑えられます。

課題2.ベテラン頼みの属人化が進む

例外対応が多く、なかなかルール化が進まないのが製造業の経理の現状です。ゆえに「あの人しかわからない」という状態が起きやすい構造になっているのは否めません。

特定のベテラン担当者による属人化が進んだ先に起きるリスクは、個人やチームでなく組織全体の問題です。属人化で業務がブラックボックス化した状態が続くと、経理担当による不正リスクも高まります。

【属人化とブラックボックス化の違い】

※属人化を放置していると、ブラックボックス化が進んでしまう |

なお、当サイトでは、ブラックボックス化しがちな経理業務をどうすれば見える化できるかをまとめた資料を無料で配布しています。ビジネスへの悪影響を未然に防ぎたいとお考えの方は、下記のボタンをクリックのうえお気軽に資料をダウンロードしてください。

\ブラックボックス化した経理を健全化する方法を網羅!/

▲無料でダウンロードできます!

▲無料でダウンロードできます!

担当者が替わっても業務が回る体制づくりの一歩として、まず下記を実施してみましょう。

【対処法】 「誰が・いつ・何をするのか」を明確にしたチェックリストを作り、手順をマニュアル化する |

「マニュアルを作りたいけれど、何から手をつければいいかわからない」という方は、下記の記事もご覧ください。

課題3.納品書と請求書の照合作業が膨大になる

製造業では取引先の数が多く、部品・工程単位で細かな取引が連続するため、毎月処理する請求書の枚数が膨大になりがちです。1通の請求書に対して数十枚の納品書が紐づくケースもあり、人手による照合作業が経理担当者を圧迫します。

さらに、拠点ごとに送られてくる通信費や公共料金などの請求書も重なり、経理担当者が疲弊していくおそれがあります。この課題には、次のような対処法が効果的です。

【対処法】 照合作業の自動化と請求フローの標準化を進める |

取引先ごとにバラバラだった請求条件を整理して処理ルールを統一するだけでも、作業時間を大幅に削減できる場合があります。

下記の記事では、製造業の経理にも共通する経理業務の効率化の進め方や自動化の具体例、実際の改善事例を紹介しています。請求書処理や照合作業の負担を減らしたい方は、併せて参考にしてみてください。

また、期日が違う請求書をまとめて「支払い自体の回数を減らす」ことにより、効率化することも有効な対策です。次の章で、通信費や公共料金の支払処理を1回にできるサービスを紹介します。

請求書処理の枚数を減らして効率化するなら「法人"ビリングONE"」がおすすめ

毎月バラバラに届く通信費や公共料金請求書の処理の回数を減らして効率化するなら、NTTファイナンスの「法人"ビリングONE"」がおすすめです。

「法人"ビリングONE"」は、支払期日が異なる通信費や公共料金などの請求書をNTTファイナンスが一度立て替え、その後にお客さまへ一括請求するサービスです。

複数の拠点ごとにバラバラ届く請求書や、支払期日が異なる請求書を1通の電子請求書(紙請求も可)にまとめることで、支払処理を1回にできます。

初期費用 | 0円 |

月額費用 | 要問い合わせ |

従来の支払作業・開封・保管の負担を軽減できるため、複数枚届く請求書にかかっていた経理業務の大幅な効率化が可能です。

クラウド上で一元的な管理ができる「法人"ビリングONE"」の詳細は、下記からサービス資料をダウンロードのうえご確認ください。

\請求書の受領から管理・支払いまで完全自動化!/

▲初期導入コスト無料

▲初期導入コスト無料

製造業の経理に必要な5つのスキル

最後に、製造業の経理として活躍するために必要なスキルを紹介します。一般的な経理知識に加えて業種特有のスキルが求められます。

優先順位を意識しながら、5つのスキルを順に確認していきましょう。

スキル1.原価計算と工業簿記の知識(最優先)

製造業経理において、原価計算と工業簿記の知識は他のすべてのスキルの土台となります。他業種での経理経験がある場合でも、工業簿記の知識がなければ製造業特有の仕訳処理や原価計算に対応できません。

「まず工業簿記から」という優先順位を明確に持つことが大切です。原価計算の3ステップ(費目別・部門別・製品別)を体系的に理解すれば、日次・月次・年次の業務すべてにわたって正確な処理ができるようになります。

なお当サイトでは、経理業務に役立つ資格を一覧でまとめた記事も用意しています。気になる方は、下記の記事で詳細をご確認ください。

スキル2.製造現場のコスト感覚

製造業経理では、数字を処理するだけでなく「この原材料の使用量は適正か」「この工程でこれだけの時間がかかるのは正常か」を肌感覚で判断できるコスト感覚が重要です。

現場の実態を知らないまま数字だけを追っていると異常値に気付けず、的外れな分析をしてしまうリスクがあります。

積極的に製造現場へ足を運び、製品がどのように作られているかを自分の目で確かめる習慣が、このスキルを磨く近道です。

スキル3.現場と連携するコミュニケーション能力

作業日報の提出依頼や検収報告の確認、在庫情報の照合など、製造業経理の業務の多くは製造現場との協力なしには成立しません。経理部門が正確な数字を出すためには、現場担当者との信頼関係が不可欠です。

「なぜこのデータが必要なのか」「正確な入力が利益にどうつながるのか」を現場にわかりやすく伝えることも、経理担当者の大切な役割の1つです。

数字の専門家であると同時に、社内調整ができる人材が製造業経理では重宝されます。

スキル4.会計ソフト・ERPのITスキル

製造業では製造原価報告書の作成や在庫管理、生産管理に対応した会計ソフトやERPシステム(※)が導入されているケースが多くあります。システムへのデータ取り込みや仕訳レポートの活用など、ソフトウェアを使いこなすITスキルは業務効率に直結します。

ERPは、企業の「会計業務」「人事業務」「生産業務」「物流業務」「販売業務」などの基幹となる業務を統合し、効率化、情報の一元化を図るためのシステムとして誕生しました。

引用:ERPとは?基幹システムとの違いやパッケージの選定ポイントを解説

また、Excelによる手作業が多い職場ほど属人化とミスが起きやすい傾向があります。デジタルツールへの移行を推進できる人材は、製造業経理の現場でも高く評価される傾向があります。

スキル5.日商簿記2級・日商原価計算初級

製造業経理をめざすうえで特に有効な資格は、日商簿記2級と日商原価計算初級の2つです。

日商簿記2級は試験範囲に工業簿記が含まれており、製造業経理に必要な知識を体系的に学べる資格として広く認知されています。

日商原価計算初級は2018年に新設された入門資格で、簿記の学習経験がなくても挑戦できる点が特長です。未経験から製造業経理をめざす場合は日商原価計算初級から始め、日商簿記2級へとステップアップするルートが現実的といえます。

製造業の経理業務はうまく仕組み化して効率化をめざそう

【本記事のまとめ】

|

製造業における経理業務は、要素が多くてどうしても複雑になりがちです。どのように効率化していくのが良いか迷ってしまう方は、経理のプロに委託することをおすすめします。

例えばNTTファイナンスには、NTTグループ900社超の経理を支える実務担当が多数在籍しており、実務者の視点で実務者自身がコンサルを実施します。

【NTTファイナンスの経理業務効率化コンサルティングの特長】

|

客観的な視点で課題や改善施策を見出したい方は、経理業務効率化コンサルティングの導入が特におすすめです。当サイトでは、経理業務効率化コンサルティングについて3分でわかる資料を無料配布しています。ご興味のある方は、下記のバナーをクリックのうえお気軽にダウンロードしてください。

\NTTグループ900社超の経理を支える実務担当が多数在籍!/

▲無料でダウンロードできます!

▲無料でダウンロードできます!

また下記の記事では、請求書発行業務を効率化できる「請求書発行システム」について、比較ポイントやおすすめサービスを詳しく紹介しています。関心のある方はこちらもご覧ください。