サブスクの支払方法6種を徹底解説!経理負担を減らす選び方と導入のポイントも紹介

サブスクリプションビジネスにおける最適な支払方法は、ユーザーの利便性と自社側の手数料や導入コストを踏まえて選ぶことが大切です。

本記事では、サブスクで導入すべき6つの支払方法や自社に最適な支払方法を決める判断基準と理由、導入方法を解説します。支払方法が少ない場合の機会損失と管理課題も紹介しますので、ぜひ最後までご覧ください。

なお、2021年以降はコンビニ決済の手数料が改定され、事業者のコスト増が問題になっています。当サイトでは極力コストを下げたい事業者に向けて、対応とコスト削減方法をまとめた資料を配布しています。無料でダウンロードできますので、ぜひ下記のバナーをクリックのうえチェックしてみてください。

\ 手数料を抑えたコスト削減方法を紹介! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

※本記事の内容は2026年3月時点の情報です。

目次[非表示]

サブスクで導入すべき6つの支払方法

ここでは、導入を検討したい代表的な6つの支払方法を解説します。それぞれの支払方法をクリックすると詳細にジャンプできますので、気になるところからご覧ください。

| メリット | デメリット |

| 有効期限切れによる意図しない解約が起きやすい | |

| 書類記入・捺印が必要で入会ハードルになりやすい | |

| 手数料が高めになりやすい 高額決済には不向き | |

| 対応ウォレットによって利用できる層が限られる | |

| 支払期限超過で未回収リスクが高い | |

| 残高不足による決済失敗が起きやすい |

(※)参考:2024年のキャッシュレス決済比率を算出しました|経済産業省

支払方法1.クレジットカード決済

クレジットカード決済は、サブスクサービスで最も広く普及している支払方法です。一度カード情報を登録するだけで毎月自動的に引き落とされるため、ユーザーが支払いを意識せずにサービスを使い続けられます。

主な特長 | 2024年のキャッシュレス決済市場でクレジットカードが占めるシェアは82.9%と圧倒的 |

事業者のメリット | 自動回収により請求業務の手間を大幅に削減可能で、安定した収益確保につながる |

検討すべき課題 | カードの有効期限が切れた際の更新案内や、決済エラーへの対応策 |

支払方法2.口座振替

口座振替は、ユーザーの金融機関の口座から毎月自動で料金を引き落とす支払方法です。クレジットカードを持っていない方でも利用でき、法人契約や高齢者向けサービスとの相性が特に良いとされています。

主な特長 | 一度手続きが完了すれば解約しない限り支払いが自動的に続くため、継続率が比較的高い |

事業者のメリット | キャッシュフローが安定しやすく、長期利用を前提としたサービスに適している |

検討すべき課題 | 申込み時の書類記入や捺印の煩雑さが、入会のハードルになりやすい |

口座振替の仕組みや導入の流れについては、下記の記事で詳しく解説しています。業種別の活用ケースも紹介しているので、自社サービスへの導入イメージをつかみたい方はぜひご覧ください。

支払方法3.キャリア決済(電話料金合算払い)

キャリア決済は、サービス利用料を毎月の携帯電話料金とまとめて支払える方法です。IDとパスワードだけで決済が完了するため、手続きの手軽さが大きな魅力となっています。

主な特長 | 10代や若年層からの支持が厚い(スマートフォン後払いサービス利用経験の61.0%が本手段) |

事業者のメリット | 電話料金との合算により支払いの優先度が高まり、回収率の向上が見込める |

検討すべき課題 | 手数料がクレジットカードより高めに設定されることが多いため、コスト試算が必要 |

支払方法4.ID決済

ID決済は、PayPayやAmazon Payなどのデジタルウォレットを通じて支払いを行う方法です。

主な特長 | アカウントに連動したクレジットカードや金融機関の口座から引き落とされるため、購入のたびにカード情報を入力する手間が不要 |

事業者のメリット | オンラインサービスとの親和性が高く、継続課金にもスムーズに対応可能。特にデジタルコンテンツ系のサービスとの相性が良い |

検討すべき課題 | ユーザーが普段利用している特定のID(経済圏)に対応している必要がある |

支払方法5.コンビニ決済

コンビニ決済は、サービス申込み後に発行される払込票や番号を使用し、コンビニのレジやATMで支払う方法です。インターネット環境やカード情報がなくても利用可能で、現金払いを好むユーザー層にも対応できます。

主な特長 | カード情報やネット環境がなくても利用でき、現金払いを好む層をカバーできる |

事業者のメリット | 「今すぐ使いたい」というニーズに応えやすく、幅広い層へのリーチが可能 |

検討すべき課題 | 支払期限を過ぎると入金されないため、未回収リスクが他の手段と比べて高い傾向がある |

定期的な請求が発生するサブスクでは、払い忘れへの対処も視野に入れたうえで導入を検討しましょう。

支払方法6.デビットカード・プリペイドカード

デビットカードは金融機関の口座、プリペイドカードは事前にチャージした残高から直接引き落とされる即時決済型の支払方法です。

主な特長 | 発行時の審査が不要。カードを持てない学生や、収入が不安定な層でも利用できる |

事業者のメリット | クレジットカードに次ぐ選択肢として、取りこぼしていた層へアプローチできる |

検討すべき課題 | 残高不足による決済失敗が起こりやすいため、未払いリスクの想定が必要 |

なお当サイトでは、エンドユーザーの増加で成長フェーズの企業さまが直面しやすい課題とその解決策をまとめた資料を無料で配布しています。これまで想定していなかったようなニーズや請求・回収まわりでお悩みの方は、下記のバナーをクリックのうえ、気軽に資料をダウンロードしてお役立てください。

\ お手元に置いて何度も見返せる! / ▲今すぐダウンロードしてみる!

▲今すぐダウンロードしてみる!

自社に最適な支払方法を決める4つの判断基準と理由

本章では、自社サービスに合った支払方法を選ぶために導入前に確認しておきたい4つの判断基準を紹介します。

判断基準1.ユーザーの年齢層に合っているか

支払方法を選ぶ際は、自社サービスを利用するユーザーの年齢層を最初に把握しておくことが大切です。10代から20代の若年層はキャリア決済やID決済との相性が良い傾向にあります。

一方で40代以上のユーザーが中心であれば、口座振替やクレジットカード決済の優先度が高くなります。

ターゲット層が幅広い場合は複数の手段を組み合わせることが基本ですが、まずはメインとなる年齢層に刺さる手段を軸に検討するのがおすすめです。

判断基準2.手数料や導入コストは適切か

決済手段ごとに、事業者が負担する手数料や初期導入コストは異なります。クレジットカードの手数料は、比較的低めに設定されていることが多いです。一方、キャリア決済は回収率が高い反面、手数料が高めになる傾向があります。

【決済手段別コスト・回収率の一般的な比較】

決済手段 | 継続率・回収率 | 手数料の目安 | 導入コストの目安 |

クレジットカード決済 | 高 | 低〜中 | 中 |

口座振替 | 極めて高い | 低 | 中〜高 |

キャリア決済 | 極めて高い | 高 | 高 |

ID決済 | 高 | 中 | 低〜中 |

コンビニ決済 | 中 | 中 | 低〜中 |

デビットカード・プリペイドカード | 中 | 低〜中 | 低 |

※本表は一般的な傾向を示したものです。実際の数値は決済代行会社や契約条件によって異なります。

導入コストだけに目を向けず、回収率や継続率への影響も含めてトータルで判断することが重要です。

判断基準3.金額が変動するプランにも対応できるか

サブスクの中には、オプション追加や利用量に応じて月ごとの請求金額が変わるプランも存在します。こうした変動課金に対応していない決済サービスを選んでしまうと、後々システムの改修が必要になるケースがあります。

契約当初は固定料金でも、サービスの成長にともなって料金体系が変わることは珍しくありません。導入前に「金額が変わっても自動で対応できるか」を確認しておくことが、将来的なトラブル防止につながります。

判断基準4.クレジットカードの有効期限切れに対処できるか

クレジットカードは有効期限が存在するため、期限切れによって自動課金が失敗し、ユーザーが意図せず解約状態になる「インボランタリー・チャーン」が起こることがあります。

【インボランタリー・チャーン】 ユーザー自身の解約意思がないにもかかわらず、クレジットカードの有効期限切れや残高不足などを原因として、意図せずサービスが停止されてしまう状態のこと |

これはユーザー側の意思とは無関係な離脱であるため、事業者にとって特に防ぎたいリスクのひとつです。

決済代行サービスの中には、カードの有効性を確認できる洗替機能を備えるものがあります。継続課金を主軸とするサブスクでは、こうした機能への対応可否を導入前に必ず確認しておきましょう。

なお、包括的に決済代行サービスを比較したい方は、下記の記事をご覧ください。

サブスク決済を導入する2つの方法

サブスクリプションに決済機能を導入するには、大きく分けて「直接契約」と「決済代行サービスの利用」の2パターンがあります。

項目 | 各決済機関との直接契約 | |

概要 | クレジットカード会社、金融機関、キャリア各社と個別に契約を結ぶ方法 | 複数の決済手段を一括で導入・管理できるサービスを利用する方法 |

メリット | 中間手数料が発生しないため、決済手数料を低く抑えられる |

|

デメリット | 決済手段ごとに審査・システム開発・入金管理が必要になり、運用コストが膨大 | 代行会社への利用手数料が発生する |

向いている企業 | 開発リソースが豊富で特定の決済手段のみを運用する大規模企業 | スピーディーに導入したい、管理コストを最小限に抑えたい企業 |

それぞれの特徴を理解し、自社のリソースに合った方法を選びましょう。

支払方法が少ないと起こる3つの機会損失

支払方法の不足は、サービスの質とは無関係に申込みを断念させる原因になります。どのような機会損失が生じるのか、3つの観点から確認しておきましょう。

機会損失1.希望の支払方法がなく離脱される

オンラインサービスの申込みにおいて、希望する支払方法が用意されていない場合、男女ともに約6割のユーザーが購入を諦めて離脱するという調査結果があります。サービスへの興味や購入意欲があっても、最後の決済画面でつまずくケースは決して少なくありません。

サブスクでは「初回の申込み」がその後の長期的な収益のすべての入り口になります。その入り口で離脱が起きている状況は、売上機会を継続的に失い続けていることと同義です。

機会損失2.カード非保有の若年層・高齢者を取りこぼす

クレジットカードを保有していない、あるいは使いたくないユーザー層は一定数存在します。特に審査が通りにくい10代やカード利用に慎重な高齢者は、他の手段が用意されていないサービスをそもそも選択肢から外してしまう傾向があります。

キャリア決済や口座振替など、カードを持たないユーザーに対応した手段を揃えておくと、より幅広い層にリーチ可能です。潜在的なユーザーを取りこぼさないためにも、支払方法の幅はある程度広げておく必要があります。

機会損失3.CVRが下がり広告費が無駄になる

CVR(コンバージョン率)は、広告やSEO(※)で集客したユーザーが実際に申込みに至る割合のことです。支払方法の不足が原因で離脱が増えると、集客施策にかけたコストが回収できない状態に陥ります。

※検索エンジン最適化。Googleなどの検索エンジンでWebページを上位に表示させるマーケティング施策のこと

ECサイトにおけるカゴ落ち率は平均62.9%にのぼり、機会損失額は実際の売上の約2.6倍に達するという調査データもあります。

【カゴ落ちとは】 ECサイトにおいて、ユーザーが商品をカートに入れたものの、商品を買わず離脱してしまう現象 |

参考:ECサイトのカゴ落ち率は平均約62.9%、機会損失額は売上の約2.6倍|PR Times

広告費を増やす前に、決済画面での離脱を防ぐ環境が整っているか見直すことが先決です。

支払方法を増やすと生まれる2つの管理課題

支払方法を充実させることはユーザーにとってメリットがある一方、事業者側の管理負担が増えるという側面もあります。導入後に直面しやすい2つの課題を把握しておきましょう。

管理課題1.催促業務が増えて本業を圧迫する

口座振替の残高不足やコンビニ決済の払い忘れなど、未回収が発生した場合は個別に催促対応が必要になります。件数が少ないうちは手作業で対応できても、ユーザー数が増えるにつれて催促業務はじわじわと積み上がっていきます。

自社で催促対応を続けることで未回収債権が積み上がるリスクや、発生した際の回収手順については、下記の記事で詳しく解説しています。初動対応から具体的な対処フローまで整理されているので、催促業務の負担を感じている方はぜひ参考にしてください。

また、自社スタッフが催促を行うことは、顧客との関係性を損なうリスクもともないます。本来注力すべきサービス改善や営業活動の時間が削られていくという点で、催促業務の肥大化はビジネスの成長を妨げる要因になりかねません。

管理課題2.入金消込が複雑になりミスが増える

クレジットカード会社・各種金融機関・キャリア・コンビニなど複数の支払方法を導入すると、複数の決済事業者からバラバラのタイミングで入金結果のデータが届きます。

それぞれを顧客管理システムと照合して売掛金を消し込む作業は、件数が増えるほど手作業では対応しきれません。

特に法人向けの請求書払いでは、振込人名義が契約者名と一致しないケースも多く、消込の精度を保つこと自体が経理部門の大きな負担になります。支払方法の多様化と管理効率の維持は、切り離せない課題です。

入金消込のミスが重なると未回収債権につながるケースもあります。未回収が発生した際の対処手順については下記の記事にまとめています。未回収を未然に防ぐための方法も紹介しているので、あわせてご確認ください。

管理負担を抑えながら多様な支払方法を提供する手段として、「回収代行サービス」という選択肢があります。次の章で紹介するので、ぜひ読み進めてください。

決済手段の多様化に対応し、管理負担の軽減を解決するNTTファイナンスの回収代行サービス

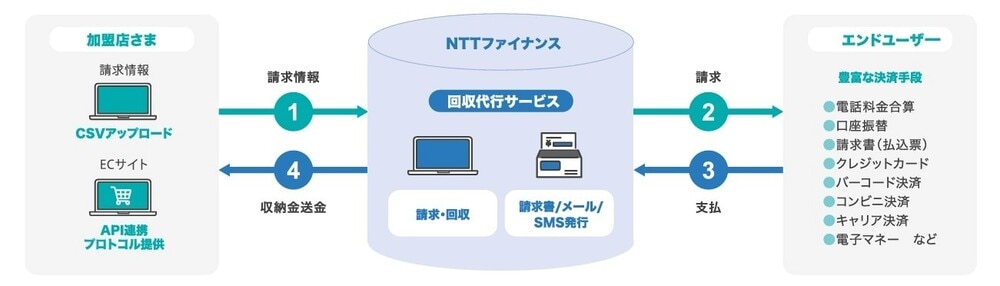

支払方法の多様化と管理業務の効率化、この2つを同時に実現したい事業者には請求・回収業務を外部に委託するのがおすすめです。多様な決済手段を一括で提供するとともに、請求・回収から消込までをワンストップで代行することで、運営側の業務負担を最小限に抑えます。

例えば、NTTファイナンスの「回収代行サービス」は、請求情報をご準備いただくだけで、NTTファイナンスが代わりにエンドユーザーへ請求するサービスです。収納状況はWebの管理画面上で確認でき、消込まで自動反映されるため、入金状況を確認する手間が省けます。

また、最初に紹介した「6種類の決済方法」を含めた30種類以上の豊富な決済手段に対応しており、顧客満足度が高い点もメリットです。

【回収代行サービスが提供している決済手段の例】

※電話料金合算とは、NTTグループ各社の通信料金などと一緒に請求する支払方法です。 |

なかでも「電話料金合算」はNTTファイナンスオリジナルであり、NTTグループの各種通信料金などと一緒にお支払いいただける便利なサービスです。個別の決済忘れや支払い遅延のリスク軽減に役立ちます。

回収代行サービスは、適格請求書の郵送や電子送付にも対応しており、ECサイトなどのAPI連携も可能です。「電話料金合算」で高い回収率を実現する本サービスの詳細は、下記のバナーより資料をダウンロードしてご覧ください。

\ 必要な決済手段のみの選択も可能! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

サブスクの支払方法を最適化して機会損失を防いで効率化しよう

【本記事のまとめ】

|

サブスクリプションビジネスにおける支払方法は、適当に決めてしまうとユーザーの離脱原因になり得ます。ターゲットの年齢層や導入コストなどを加味して、自社サービスに最適な支払方法を選択しましょう。

なお、サブスクリプションビジネスを成功するには、優れたサービス内容だけでなく「いかにストレスなく支払い続けてもらえるか」という決済環境の整備も大切な要素です。

そこで当サイトでは、「自社に最適な決済の組み合わせを知りたい」「導入で失敗したくない」という担当者さまに向けて、請求の自動化・入金消込の効率化・30種類以上の決済手段の活用事例まで、サブスク運営の課題解決にも役立つポイントをまとめた資料をご用意しました。

詳細は下記のバナーをクリックのうえ、ダウンロードしてご覧ください。

\ 請求業務の時間を半分に削減した事例も紹介! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

下記の記事では、請求業務の効率化や人的ミス削減につながる請求書発行システム30選を紹介しています。サービス導入に向けてメリットや選び方をさらに知りたい方は、併せてご覧ください。