口座自動振替とは?仕組みや業種別の活用ケース、導入の流れなど徹底解説

口座自動振替とは、顧客が指定した金融機関の口座から、サービスなどの利用料金を自動的に回収する決済手段です。毎月手間がかかっている請求業務の効率化を図るために、導入を検討している事業主の方や経理ご担当者もいるのではないでしょうか。

本記事では、口座自動振替の仕組みやメリット・デメリット、導入の流れなど一連の基礎知識を解説します。さらに近年導入企業が増えている口座自動振替代行サービスの導入方法や選び方まで、あなたの事業に役立つ情報をご紹介しますのでご覧ください。

せっかく導入するのであれば、口座自動振替(口座振替)に加えてクレジットカードやバーコード決済にも対応できるサービスがおすすめです。まずは30種類以上の主要な決済手段に対応しているNTTファイナンスの「回収代行サービス」の概要を、下記バナーからチェックしてみてください。

\ お客さまごとに入金を判別し、 消込まで自動反映! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

目次[非表示]

口座自動振替とは?仕組みや「口座振込」との違い

「口座自動振替」とは、公共料金やサービスの利用料金などを、顧客が指定した金融機関の口座から毎月決められたタイミングで自動的に引き落とし、支払いを完了する決済手段です。「口座振替」「口座引き落とし」「自動引き落とし」「自動振替」と同じ意味で使われます。

口座自動振替の仕組み

口座自動振替の仕組みには、顧客・事業者・金融機関の3者が関わっています。顧客があらかじめ口座自動振替利用の手続き(口座の登録)をすると、毎月の料金や代金が自動で引き落とされ、金融機関を介して事業者の口座に入金される流れです。

口座振替の仕組みについては、こちらの記事で詳しく解説しています。

なお、顧客が口座自動振替利用の手続き(口座の登録)をする方法としては、主に「紙の口座振替依頼書」と「Web口座振替」の2種類があります。それぞれの違いは下記のとおりです。

紙の口座振替依頼書 | Web口座振替 | |

|---|---|---|

手続きの概要 |

|

|

特徴 |

|

|

Web口座振替については、こちらの記事で詳しく解説しているのでぜひご覧ください。

「口座振込」との違い

「口座自動振替」と似ている言葉として「口座振込」があります。口座振込は、顧客自らが事業者の口座にお金を送金する方法です。口座自動振替との主な違いを、下記にまとめました。

項目 | 口座自動振替 | 口座振込 |

|---|---|---|

支払方法 | 事業者が指定日に自動で引き落とす | 請求書を受け取ったら、顧客が金融機関で送金手続きをする |

支払いのタイミング | 毎月または指定日に自動で引き落としされる | 支払いが発生するたびに顧客が振込手続きをする |

最近は、口座振込のなかでも、インターネットバンキングを利用してWeb上で送金手続きが完結するケースが増えています。とはいえ、支払いが発生するたびに顧客自身が振込手続きを行うプロセスは必要であるため、毎月発生する請求というよりは、1回限りの支払いや不定期な支払いに向いています。

手数料や導入手順などより詳しく違いを知りたい方は、下記の記事も併せてご覧ください。

【業種別】口座自動振替が使われている場面

口座自動振替は、定期的な集金を自動化できるため、毎月集金が発生するサービスでよく導入されています。代表的な業種ごとに、口座自動振替の活用場面をまとめました。

口座自動振替と相性が良い業種 | 使い方の例 |

ECサイト全般 | 通信販売の料金支払い |

教育関連 | 月謝の支払い・教材の支払い |

不動産 | 家賃の支払い |

公共料金 | 電気・ガス・水道料金などの支払い |

介護関連 | 利用料金支払い |

サブスクリプション系サービス | 利用料金支払い |

保険会社 | 保険料支払い |

クレジットカード会社 | 利用料金支払い |

このように、電気・ガス・水道といった公共料金をはじめ、インターネット回線・家賃・携帯電話料金など幅広い業種で口座自動振替が活用されています。

例えば、塾や習い事の月謝や学校関連の集金などでは、紛失・盗難といった現金トラブルを回避できるうえに、現金管理の手間も省くことができる点がメリットです。

当サイトでは、他のサービスでも顧客側の料金の払い忘れや意図的な滞納を防ぎ、事業者の催促業務の負担を減らす方法を記事にしていますので、関心のある方はご覧ください。

口座自動振替を導入するメリット・デメリット

口座自動振替を事業に導入することで期待できるメリットや、デメリットも確認しておきましょう。

口座自動振替を導入するメリット

事業に口座自動振替を導入することで、事業者・顧客双方にメリットがあります。事業者側の主なメリットは下記のとおりです。

|

顧客側の主なメリットは、下記のとおりです。

|

また、口座振込は顧客側で送金時に振込金額を入力するため、金額誤りに頭を抱えた経験がある方もいるのではないでしょうか。口座自動振替であれば事業者が申請した金額を引き落とすため、金額誤りが発生しない点も双方にとってメリットです。

なお当サイトでは、主要な決済手段のメリット・デメリットなどを比較した資料を配布しています。決済手段を検討中の方は、下記のバナーからダウンロードしてご活用ください。

\ 各決済手段の特徴・メリットは? /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

口座自動振替を導入するデメリット

口座自動振替を導入すると事業者の業務効率化につながりますが、一定のコストがかかる点には注意が必要です。主なデメリットとして、下記のようなものが挙げられます。

|

口座自動振替を導入しても、何らかの理由で引き落としができなかった場合には、個別の顧客対応が必要です。振替失敗時に別途請求書が発行できるサービスを選ぶことで、催促業務の手間や心理的負担を減らすことができます。

口座振替のメリットやデメリットについて詳細を知りたい方は、下記の記事もご覧ください。

口座自動振替の導入方法は?代表的なやり方や流れも解説

事業に口座自動振替を導入するには、どのような方法があるのでしょうか。代表的な方法である「口座自動振替代行サービス」の導入の流れも解説します。

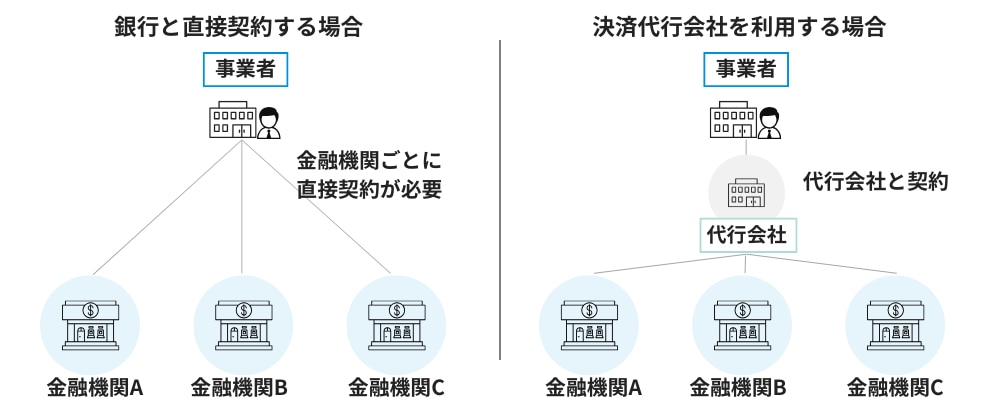

口座自動振替の導入方法は主に2パターン

口座自動振替を導入するやり方として、「金融機関と直接契約する」方法と「決済代行会社と契約する」方法の2種類があります。

金融機関と直接契約する方法 | 決済代行会社と契約する方法 |

|---|---|

|

|

自社のサービス内容や請求件数、顧客ニーズなどを勘案して、契約方法を検討しましょう。口座振替代行サービスについての詳細は、下記の記事で詳しく解説していますので関心のある方はご覧ください。

なおNTTファイナンスでは、NTTファイナンスが導入企業と利用者の間に入って料金を代わりに回収する「回収代行サービス」を提供しています。口座振替に対応可能な金融機関も豊富に取り扱っており、全国の主要な金融機関をはじめとした豊富な決済手段と連携することが可能です。サービスの詳細は、下記バナーをクリックしてご確認ください。

\Web上の管理画面でリアルタイムで確認できる! /

▲無料でダウンロードできます!

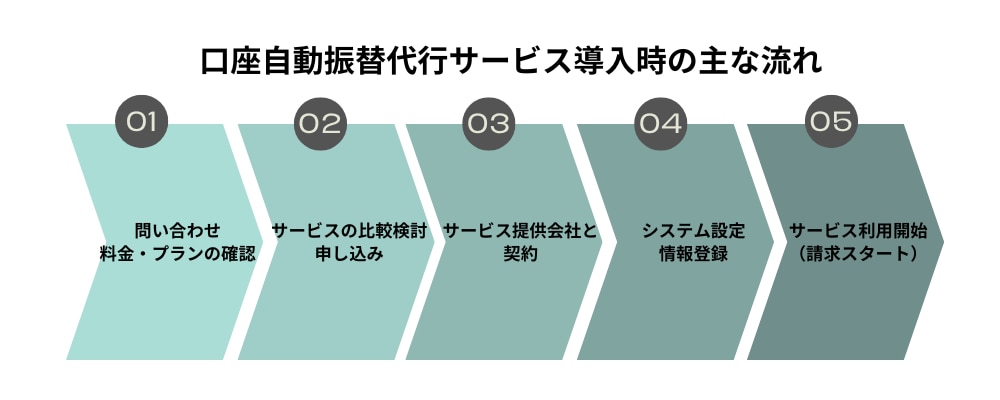

口座自動振替代行サービスを導入する際の流れ

多くの顧客を抱えている場合、顧客が支払いを希望する金融機関がバラバラなケースもよくみられます。幅広い金融機関での支払いに対応したい場合は、金融機関との直接契約よりも決済代行会社が提供する口座自動振替代行サービスの利用がおすすめです。

口座自動振替代行サービスを導入する際の主な流れは、下記のとおりです。

|

導入企業はサービス提供会社とだけ契約をすれば良いので、金融機関ごとに直接契約するような手間はかかりません。ただし、手続きや事前準備の時間を考慮し、余裕をもった導入スケジュールを組むと安心です。

導入方法をさらに詳しく知りたい方は、口座振替のおすすめサービスも紹介しているこちらの記事もご覧ください。

口座自動振替代行サービスの選び方4選

ここでは、口座自動振替を委託する決済代行会社を選ぶ際に確認したい4つのポイントを解説します。

せっかくコストをかけてシステムを導入しても、自社にあわないサービスでは業務効率を最大化できません。さっそくチェックしていきましょう。

選び方1.委託したい周辺業務に対応できるか

口座自動振替代行会社に委託できる周辺業務はサービスごとに異なるため、自社が求める機能をカバーしているか確認する必要があります。請求業務の効率化を求めてサービスを導入するなら、周辺業務を幅広く委託できるサービスがおすすめです。

例えば、NTTファイナンスの「回収代行サービス」には、入金後に自動で消込ができる機能があります。料金を回収するだけのサービスもあるなかで、「どのお客さまのいつの請求分なのか」まで判別できると業務効率は格段に上がります。

選び方2.豊富な決済手段に対応しているか

口座自動振替以外にも、コンビニ収納・銀行振込・クレジットカード決済・キャリア決済など主要な決済手段に対応できるサービスもあります。複数の決済手段を案内できるようになれば、多様な顧客ニーズに対応できます。販売機会の損失を防ぎやすくなるため、豊富な決済手段から選べる点は押さえておきたいポイントです。

選び方3.自社に見合うコストか

口座自動振替代行サービスを利用するには、初期費用・月額費用・手数料がかかります。導入によって業務効率化した効果と、コストが見合うのか検討しましょう。公式サイト上では費用が確認できないサービスも多いので、複数社の見積りをとって自社の規模感に合うものを選ぶのがおすすめです。

なお、NTTファイナンスの「回収代行サービス」は、30種類以上の主要な決済手段に対応できる点が魅力ですが、事業内容や顧客に合わせて導入する決済手段を選定することもできます。顧客ニーズに合わせて「口座自動振替とクレジットカードのみ導入したい」といったご要望にもお応えできるため、お気軽にご相談ください。

>>>回収代行サービスの話を聞いてみる<<<

口座自動振替の手数料や、導入にかかる費用はこちらの記事で詳しく解説していますのでご覧ください。

選び方4.サポート体制が充実しているか

導入時の解説動画や残高不足時の自動再請求サポートなど、自社が必要としているサポートがあるかどうかを確認するようにしましょう。

初めてのサービス導入で不安が大きければ、導入企業ごとに営業担当者がつくサービスを選ぶのもおすすめです。個別の状況に応じた相談や調整がしやすく、導入時の不安や運用負荷を抑えやすいため、安心して導入を進めやすくなります。

より詳しい選び方のポイントは、下記資料で解説しています。リンク先から簡単な入力だけでダウンロードできるので、ぜひチェックしてみてください。

\ さらに詳しく6つのポイントを解説! /

▲無料でダウンロードできます

▲無料でダウンロードできます

請求業務の効率化ならNTTファイナンスの回収代行サービス

NTTファイナンスの「回収代行サービス」は、導入企業と顧客の間に入り、自社商品やサービスの対価となる料金を代わりに回収してくれるサービスです。初回の口座自動振替や振替不能が発生した際の請求書発行にも対応できるため、手間と心理的負担がかかる催促業務も効率化できます。

また、面倒な口座振替依頼書の金融機関送付も代行が可能です。引き落とし前には事前案内書を発行することもでき、インボイスにも対応しています。下記のとおり、全国の主要な金融機関の口座振替を含む30種類以上の決済手段が利用できる点も大きな魅力です。

※電話料金合算とは、NTTグループ各社の通信料金などと一緒に請求するお支払方法です。 |

基本的な料金形態は、月額基本料+手数料とシンプルです。詳しいお見積りは、ぜひお気軽にお問い合わせください。

Web上ですぐに、お客さまごとの口座振替結果を確認できて、消込まで自動反映できる「回収代行サービス」の詳細は、下記のバナーをクリックのうえ、資料をダウンロードしてご確認ください。

\ 引き落とし前の事前案内にも対応! /

口座自動振替を導入して、請求業務を効率化しよう

【本記事のまとめ】

|

口座自動振替を事業に活用することで請求業務を効率化できますが、より幅広い顧客に対応できる豊富な決済手段を手間なく用意するなら口座自動振替代行サービスの利用がおすすめです。まずは気になるサービスの見積りや機能を比較して、自社に合うサービスを探してみてください。

なお、当サイトでは「代表的な18種類のサービスの比較資料」を配布しています。下記リンク先からダウンロードして、サービスを探す際の資料としてご活用ください。

\ BtoB・BtoCそれぞれにあうサービスは? /

▲無料でダウンロードできます!

▲無料でダウンロードできます!