未回収債権とは?原因や2つのリスク、回収手順・防止策まで徹底解説

未回収債権とは、約束の期限を過ぎても入金されていない、商品やサービスの対価として受け取るべき権利(債権)のことです。未回収は、1件発生しただけでも資金繰りを圧迫し、会社の経営に影響を与えかねません。経理担当者にとって頭の痛い問題です。そこで本記事では、未回収が発生する理由や未回収を防ぐ対策などについて解説します。

未回収を放置しないためには、日々の請求・入金管理をスムーズに回せる仕組みが必要です。当サイトでは、請求書発行・消込・決済手段の対応など、負担の多い業務をどう効率化できるかをまとめた資料を無料で配布しています。

請求まわりの業務時間を約1/2に削減した企業さまの事例も紹介しているので、下記の画像をクリックのうえ資料をダウンロードして、ぜひご確認ください。

\ 請求まわりをより正確に・よりシンプルに! /

▲無料でダウンロードできます!

▲無料でダウンロードできます!

目次[非表示]

未回収債権とは

未回収は、支払期限を過ぎてもまだお金が支払われていない状態です。そして未回収債権とは、商品やサービスを提供したにもかかわらず、その対価として受け取るべき権利(債権)が、約束の期限を過ぎても回収されていない状態を意味します。

未回収債権は、売上として計上されていても実際には現金が入ってきていない状態のため、会社のキャッシュフローに直接的なダメージを与えてしまいます。帳簿上は黒字でも、手元にお金がない「黒字倒産」という最悪の事態を招きかねないため、未回収債権は迅速に把握し対処すべき問題です。

なお、未回収債権と似た言葉に売掛債権・滞留債権・不良債権があります。これらの違いは、回収できる見込みがどのくらいあるかで区別されます。詳細を下の表にまとめましたのでご覧ください。

用語 | 対応や状態 | 詳細 |

売掛債権 | 通常 | 商品・サービスを提供し将来お金を受け取る権利で、まだ期限は来ていない |

滞留債権 | 要対応 | 支払期限を過ぎたが回収できる見込みがある |

不良債権 | 損失 | 相手の倒産などで、回収がほぼ不可能 |

通常の取引で発生する売掛債権が期限を過ぎると滞留債権となり、さらに回収が絶望的になると不良債権と呼ばれ、回収の状態が悪化していきます。

未回収債権は、このうち期限を過ぎた滞留債権や不良債権を広くさす言葉です。

未回収債権が発生する3つの理由

支払われるはずのお金が期限までに入金されない理由は、相手の状況によって大きく3つに分けられます。

未回収債権の発生理由を正しく見極めることで、催促すべきか、少し待つべきか、あるいは専門家に相談すべきかといった適切な次の行動がみえてきます。

理由1.単純な支払忘れや管理ミスが起きている

未回収につながる意外な理由が、取引先担当者によるうっかりミスです。日々の業務に追われ、単純な支払忘れや管理上のミスが起こっているケースで、悪意があるわけではありません。

単純な支払忘れやミスの場合、まずは「お振込みの件、ご確認いただけましたでしょうか?」と確認の連絡を入れれば、解決するのが一般的です。

ちなみに、こうした取引先のヒューマンエラーを防ぐのに効果的なのが、NTTファイナンスの回収代行サービスです。口座振替など、比較的支払忘れのリスクを防ぐことができる支払手段を用意しております。

30種類以上の決済手段に対応し取引先の利便性が高まることで、回収率アップにも貢献できる回収代行サービスの詳細は、下記バナーをクリックのうえ資料をダウンロードしてご覧ください。

\ 「とりあえず手元に置いておきたい」方にもおすすめ! /

▲無料でダウンロードできます

▲無料でダウンロードできます

理由2.支払条件の認識にズレがある

未回収債権が起こる理由として次に考えられるのは、自社と取引先との間で支払条件に関する認識にズレが生じているケースです。特に、契約書を交わさず口約束で取引を始めた場合に起こりがちです。

【認識ズレの例】

|

こうしたトラブルを防ぐためにも、取引開始時には必ず契約書を作成し、誰が読んでも誤解のない形で支払ルールを明記する必要があります。

理由3.取引先の支払能力に問題がある

最も深刻なのは、取引先の経営状況が悪化し、支払能力そのものに問題が生じているケースです。この場合、売上不振や予期せぬコスト増により、支払いたくても支払えない資金繰りの悪化が起きているおそれがあります。

【危険な兆候の例】

|

資金繰りの悪化が続き倒産という事態に陥ると、売掛金を全額回収できる可能性は、残念ながら極めて低くなります。

日々の業務の中においても取引先の経営状態に細心の注意を払い、リスクを回避しましょう。

未回収債権の放置が招く2つのリスク

「そのうち支払われるだろう」と、未回収債権をそのままにしておくのは危険です。本章では、未回収の状態を放置することで、自社の経営に及ぼす2つの大きなリスクについて解説します。

手遅れになる前に行動を起こせるように、ぜひ読み進めてみてください。

リスク1.自社のキャッシュフローが悪化する

未回収債権を放置する最大のリスクは、自社のキャッシュフロー、つまりお金の流れが著しく悪化することです。

売上が順調で会計の帳簿上は黒字でも、手元に現金がなければ従業員の給料や仕入れ先への支払いなどが滞ってしまい、事業は立ち行かなくなります。最悪の場合、利益が出ているにもかかわらず倒産してしまう「黒字倒産」に陥る危険性もあるのです。

未回収債権は、会社の経営を直接脅かす重大な問題だと認識しておきましょう。

リスク2.消滅時効を迎えて回収できなくなる

債権には、消滅時効という法的なタイムリミットがあり、一定期間が過ぎるとお金を請求する権利そのものが消滅してしまいます。

現在の民法では、原則として「権利を行使できることを知ったときから5年間」または「権利を行使できるときから10年間」のいずれか早いほうと定められています。つまり、何もしないまま5年または10年が経過すると、相手方は「時効なので支払いません」と主張できるようになり法的に回収する権利がなくなってしまうのです。

そのうち払ってくれるだろう、と待つだけでは、売上を失うリスクがあることを押さえておきましょう。

未回収債権が発生した場合の回収ステップ

本章では、未回収債権が発生してしまった場合に適切な手順で対応するための、3つのステップを紹介します。

万が一の場合に慌てず対処できるよう、具体的な手順を把握しておきましょう。

ステップ1.電話やメールで状況を確認し催促する

支払期限を過ぎても入金が確認できない場合、自社の入金処理にミスがなければ、まず電話やメールで先方に状況を確認します。

単純な支払期限の管理ミスや支払忘れが原因である可能性も考慮し、下記のポイントをふまえて対応しましょう。

【連絡時のポイント】

例:「先日お送りしました請求書の件ですが、本日時点でご入金の確認が取れておりませんので、念のためご連絡いたしました。状況はいかがでしょうか?」

|

この段階で支払いに応じてもらえれば、取引関係を悪化させずに解決できます。

ステップ2.内容証明郵便で督促状を送付する

電話やメールでの催促に応じてもらえない・あるいは連絡がつかない場合は、次の手段として内容証明郵便で督促状を送付します。内容証明郵便は、いつ・誰が・どのような内容の文書を送ったかを郵便局が公的に証明してくれるものです。

「請求された覚えはない」といった相手の言い逃れを防ぎ、支払いを請求した法的な証拠を残せます。また、内容証明郵便は法的措置の前段階としての意味もあり、相手に対して「これ以上は放置できない」という明確な意思を示す効果もあります。

【督促状の例文】

|

ちなみに、内容証明郵便で督促状を送ると、支払いを催促した証拠となるだけでなく支払いの時効が6ヵ月間延長される利点もあることを押さえておきましょう。

参考:内容証明|郵便局

ステップ3.法的手段を検討する

督促状を送っても支払いがなければ、最終手段として裁判所を介した法的手段を検討する段階です。法的手段のうち、支払督促と少額訴訟について、下記にまとめました。

手段 | 概要 |

| |

|

ほかにも、相手方との話し合いで解決をめざす民事調停や訴え提起前の和解などがありますが、いずれも専門的な知識が必要になるため、弁護士への相談をおすすめします。

法的手段に移行する際は、回収額より費用が高くつく「費用倒れ」にならないか、慎重に判断しましょう。

なお、下記の記事では、未回収につながる「未入金」が発生した場合の対応手順について、より詳しく解説しています。取引先に催促する前に社内で確認すべき項目なども紹介しているので、併せて参考にご覧ください。

未回収債権を発生させないための対策

未回収債権のリスクや回収ステップについて解説してきましたが、最も大切なのは、そもそも未回収債権を発生させないことです。本章では、先述した「未回収債権が発生する3つの理由」に対応する対策を紹介します。

問題が起きてから対処するのではなく、未然に防ぐための仕組みづくりが必要です。

対策1.取引前の与信管理を徹底する

取引先の支払能力による未回収を防ぐためには、取引を始める前に相手の支払能力、つまり「与信」の管理が不可欠です。

特に新規の取引先は会社の登記情報を確認し、実在する会社か・相手が信頼できる企業かどうかを調査しましょう。

取引額が大きくなる場合は、信用調査会社に依頼し、財務状況を報告してもらう方法も検討します。企業のWebサイトや評判をチェックし、景気悪化や業界全体のコスト上昇などもふまえたうえで、取引額の上限(与信限度額)を設定し損失を防ぎましょう。

対策2.契約書で支払条件を明確にする

支払条件の認識のズレからくるトラブルは、契約書を交わすことでその多くを防げます。振込手数料はどちらが負担するかといったルールも、契約時点で明確にしておかないと後々トラブルになりかねません。

契約する際は、誰が見ても誤解がないよう明確なルールでの合意を徹底しましょう。合意しておきたい項目の例と理由を下記にまとめました。

項目 | 内容 | なぜ重要か |

遅延損害金 | 支払いが遅れた場合に発生するペナルティの利率を定める | 支払いの遅延を心理的に抑制し、実際に遅れた場合の損害を補填できる |

検収の条件 | いつをもって仕事の完了とするかを明確にする | 「まだ確認が終わっていない」という理由で、支払いが不当に引き延ばされるのを防ぐ |

所有権の移転時期 | 代金が完済されるまで、商品の所有権は自社にあることを定める | 支払いがなかった場合に、商品を合法的に引き揚げる権利を主張できる |

分割払いの取り決め | 分割払いで「一度でも支払いを怠れば、残額を一括で支払う」ことを定める | 支払いが遅れるたびに少額の請求を繰り返す手間を省き、一度に全額を請求できる |

対策3.請求・入金管理の体制を整える

自社や取引先の単純な支払忘れや管理ミスを防ぐには、社内の請求・入金管理体制を整備することも効果的です。

誰が何を担当しているのか、どの取引が期限超過なのかが曖昧になっていると、「気付いたら未回収が発生していた」という事態になりかねません。工程の担当者が明確でないと、「誰かがやっているだろう」という油断から対応が遅れたり、抜け落ちたりすることがあるためです。

請求・入金管理体制を整備し、請求書の発行から料金回収までをスムーズに進めるためには、運用ルールづくりやフローの見直しを実施しましょう。

これまでみてきたように、通常業務をこなしながら未回収への対応も進めるには、請求・回収業務を担う担当者の精神的・身体的負担も大きくなります。少しでも担当者の負担を軽減するには、そもそも未回収が起こらないよう対策を強化することが、何より重要です。

そこでおすすめなのが、NTTファイナンスの「回収代行サービス」です。回収代行サービスが未回収の対策としてどのように役立つのか、次の章で詳しく紹介していきます。

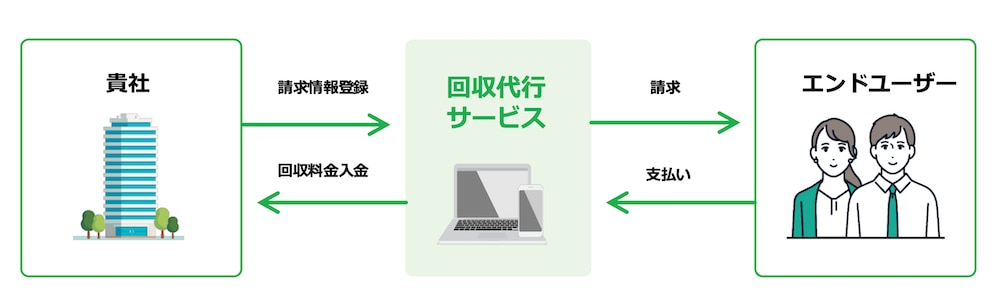

未回収対策におすすめのNTTファイナンスの回収代行サービス

NTTファイナンスの回収代行サービスとは、エンドユーザーへの請求から入金消込までをNTTファイナンスが一括して代行し、企業の業務効率化を支援するサービスです。未回収債権を発生させない管理体制の強化に本サービスがどのように役立つのか、3つの特長を紹介します。

特長1.請求の自動化で支払忘れを防止

回収代行サービスでは、請求情報をご準備いただければNTTファイナンスが代わりにエンドユーザーへ請求を行うため、請求書の発行漏れや金額間違いといった人的ミスが起こりにくくなります。

【回収代行サービスでできること】

|

これらの仕組みにより、自社の担当者が確認作業やフォローを後回しにしてしまう見落としを大幅に減らせます。

支払忘れ・確認漏れ・処理遅れといった、未回収の入り口になりやすいトラブルを自動的にブロックし、支払期限前にリスクを察知して対応につなげやすくなるのもメリットです。

特長2.対応している決済手段が30種類以上で支払いやすさを追求

NTTファイナンスの回収代行サービスは、全国の主要金融機関の口座振替や銀行振込はもちろん、コンビニ決済、バーコード決済など、30種類以上の決済手段に対応しているのが強みです。

エンドユーザーの利便性に合わせて選べる豊富な決済手段

※電話料金合算とは、NTTグループ各社の通信料金などと一緒に請求するお支払方法です。 |

企業の固定電話やインターネット通信などでNTTの回線を利用している取引先であれば、NTTグループ各社の通信料金などと一緒に請求できるNTTファイナンスオリジナルの「電話料金合算」も利用でき、回収の確実性を高められます。

取引先ごとに経理フローや支払い習慣に合った決済手段を選べるため、支払手続きの負担が軽減され、顧客満足度の向上が期待できます。併せて支払日や処理方法の不一致によって、「経理の締めが合わずに後回し」といった遅延が減り、結果的に未回収リスクの低減につながる点も魅力です。

特長3.請求窓口の一本化で支払遅延を回避

回収代行サービスでは、請求発行業務をNTTファイナンスがまとめて行うことで、取引先の経理処理が一本化されます。

未回収が発生する背景には、支払う意思があっても取引先の社内処理が追いつかず、支払いが遅れてしまうケースがあります。特に、請求する側が大企業や複数部門を持つ組織の場合、同じ取引先に対して複数の部署から別々の請求書を発行していることも少なくありません。

このような状況では、請求書ごとに発行元やフォーマット、締め日、問い合わせ先が異なり、取引先の経理・承認フローが煩雑になりがちです。

NTTファイナンスの回収代行サービスでは、請求窓口をNTTファイナンスに一本化することで、こうした取引先側の社内処理の複雑さを解消できます。請求元や形式が統一されるため、取引先の経理処理や承認フローが整理され、支払いが滞りにくい環境を整えることが可能です。

【請求窓口が一本化されることで期待できる効果】

|

「自社の既存のシステムとの連携が可能か」「リアルタイムで入金状況が反映される管理画面について詳しく知りたい」など、回収代行サービスにまつわるご質問は、下記のバナーをクリックのうえお気軽にお問い合わせください。

\ 請求・回収業務のお悩みに関するご相談も! /

▲ご相談内容をお聞かせください!

▲ご相談内容をお聞かせください!

未回収を防ぐ管理体制を整えて安心の経営をめざそう

【本記事のまとめ】

|

未回収債権の問題は、対応が後手に回るほど解決が難しくなってしまいます。そのため、問題が発生する前に手を打つことが最も効果的です。

NTTファイナンスの回収代行サービスは、まさにこの「未回収債権を発生させない仕組みづくり」をサポートするサービスです。

請求書の発行から入金確認までの一連のプロセスを自動化・効率化することで、未回収の引き金となるうっかりミスや管理漏れを防ぎます。「そういえば、あの件の入金はどうなっているかな」と気になったときに、いつでもWeb上の管理画面で確認でき、リアルタイムで入金状況を把握できるので安心です。

実際に回収代行サービスを導入した企業さまの事例も紹介していますので、気になる方は下記のバナーをクリックのうえお気軽に資料をダウンロードしてご覧ください。

\サービスの導入後をイメージしやすい!/