口座振替と口座振込の違いとは?メリットや手数料、導入手順を比較

口座振替と口座振込の違いは、「誰が送金の主体となるか」という点です。

本記事では、口座振替と口座振込の違いやそれぞれのメリット・デメリットを徹底比較します。導入する事業者が多い口座振替代行サービスの導入方法や選び方のポイントも解説しますので、最後までご覧ください。

キャッシュレス決済の普及が急速に進む昨今、決済手段の拡充を検討している方も多いのではないでしょうか。当サイトでは、各決済手段におけるメリット・デメリットなどをコンパクトにまとめた資料を配布しています。下記バナーから資料をダウンロードして、利用者から選ばれるポイントをご確認ください。

\ 各調査レポートをもとに分析したデータを掲載 /

▲1分でダウンロード完了!

▲1分でダウンロード完了!

目次[非表示]

「口座振替」と「口座振込」の違いとは?

銀行口座を介して決済をする「口座振替」と「口座振込」は混同されがちですが、下記のようにそれぞれ異なる特徴を持っています。

- 口座振替:利用者の銀行口座から料金を自動的に引き落として決済すること

- 口座振込:利用者自身が、事業者の口座に料金を送金すること

まずは、口座振替と口座振込の違いを詳しく解説します。

口座振替と口座振込の仕組みの違い

口座振替と口座振込は、どちらも後払いである点は同じですが、対応する主体やお金の流れが異なります。

口座振替 | 口座振込 | |

|---|---|---|

対応する主体 | 銀行 | 利用者 |

方法 | 銀行が、利用者の口座から事業者の口座へとお金を移動させる | 利用者自らが、事業者の口座へお金を送金する |

(一般的な) | 事業者(お金を受け取る側) | 利用者(お金を振り込む側) |

いずれの場合も銀行口座を介して決済するため、キャッシュレス化を実現できるのは共通のメリットです。

一方、決済には手数料が発生します。それぞれ手数料の負担者が異なるので、事業の特性を考慮して検討しましょう。

口座振替の手数料は、こちらの記事で詳しく解説していますので関心のある方はご覧ください。

口座振替・口座振込と相性が良い業種の例

事業への導入をお考えなら、口座振替・口座振込と相性が良い業種の例も確認してみましょう。

口座振替と相性が良い業種の例 | 口座振込と相性が良い業種の例 |

|---|---|

|

|

口座振替は、公共料金や教育関連サービスの月謝など、毎月決まった金額を自動で集金する際に便利な決済方法です。定期的な料金回収を自動化できるため、企業の業務効率化に大きく貢献します。

一方、口座振込は支払いが発生するたびに利用者が振込手続きを行う必要があるため、1回限りの支払いや不定期な送金に向いています。

業種別の口座振替の活用方法は、下記の記事で詳しく解説していますのでご覧ください。

口座振替・口座振込のメリット・デメリットを比較

事業の決済手段として導入するなら、事業者側・利用者側のメリット・デメリットも確認しておきましょう。

【事業者側】口座振替・口座振込のメリット・デメリット

口座振替・口座振込を導入することによって、「事業者側」には下記のようなメリットが考えられます。

【口座振替】事業者側のメリット

|

【口座振込】事業者側のメリット

|

口座振替を導入する最大のメリットは、請求や振込確認業務が簡略化されることによる業務効率化の実現です。利用者の銀行口座から自動的に料金が引き落とされるため、利用者の支払い漏れによる未回収リスクも軽減できます。

一方、口座振込は、事業者が料金を受け取る銀行口座さえあれば導入できるため、導入時の手間やコストの負担が少なく済む点が主なメリットです。

続いて、事業者側のデメリットをみていきましょう。

【口座振替】事業者側のデメリット

|

【口座振込】事業者側のデメリット

|

口座振替を開始するまでには、銀行または代行業者との契約や口座振替依頼書の手続きなどの準備が必要です。また、仕組み上、引き落としから事業者の口座に入金されるまでに数日かかる場合があるため、口座振込と比べてキャッシュフローが遅れるリスクもあります。

一方、口座振込は利用者の送金を待つ必要があるため、利用者の失念による未回収リスクやこまめな入金確認の手間が発生します。

【利用者側】口座振替・口座振込のメリット・デメリット

口座振替・口座振込を利用できると、利用者側には下記のようなメリットが考えられます。

【口座振替】利用者側のメリット

|

【口座振込】利用者側のメリット

|

口座振替で支払いの手間がなくなり、払い忘れが防げる点は、利用者側にとってもメリットです。銀行口座さえあれば利用できるため、クレジットカードを持たない人にも便利な決済手段といえます。

口座振込は、支払いのタイミングをある程度コントロールできるのが利用者側のメリットです。振込の期限内であれば、例えば「給料日を待ってから振り込む」といった対応ができます。

なお、口座振込は、ATM・窓口・ネットバンキングでの手続きが可能です。近年では、インターネット上で24時間手続きができるネットバンキングを利用する利用者も増えています。

一方、口座振替・口座振込の利用者側のデメリットは下記のとおりです。

【口座振替】利用者側のデメリット

|

【口座振込】利用者側のデメリット

|

口座振替は、利用開始時に口座登録をする必要があるため、最初だけ手続きの手間と時間がかかります。一方、口座振込は、毎回期限までに振込手続きをする手間や、振込手数料の発生が負担となりかねません。

口座振替のメリット・デメリットは、こちらの記事で詳しく解説していますのでご覧ください。

口座振替と口座振込を比較して、口座振替の導入に興味を持った方もいるのではないでしょうか。記事の後半では、口座振替の仕組みや導入方法について解説します。

口座振替の仕組み

口座振替は、銀行や信用金庫などの金融機関が「引き落とし」という形で、サービス利用者の口座から事業者(加盟店)の口座へと資金を移動する仕組みです。

口座振替の基本的な流れは下記のとおりです。

|

参考:第1章 キャッシュレス社会の進展と金融制度のあり方|一般社団法人 全国銀行協会

口座振替の仕組みは、下記のリンク先で詳しく解説しています。

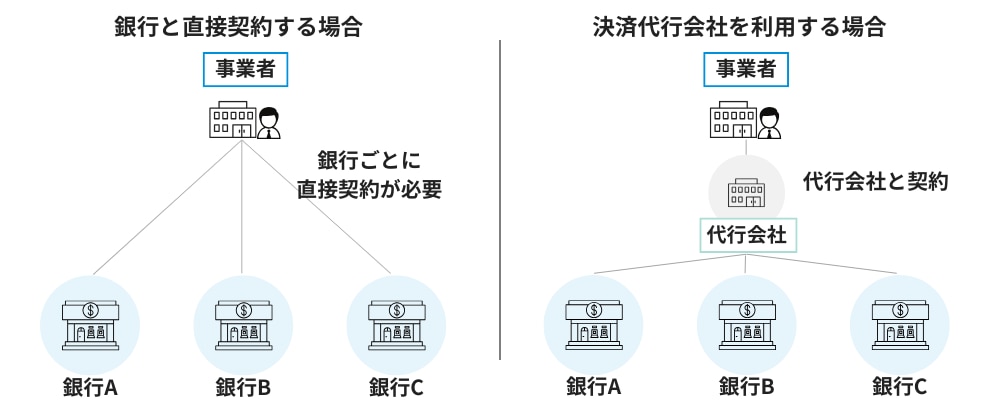

利用者が口座を持っている金融機関はさまざまです。すべての金融機関と直接契約をするのは現実的に難しいといえます。そのため最近では、収納代行会社を通じて、複数の金融機関と一括でやり取りするのが一般的です。

事業者に代わって請求データの管理や資金回収を行う口座振替代行サービスを活用すれば、複数の金融機関と直接契約せずとも口座振替を導入できます。

口座振替代行サービスのひとつに、NTTファイナンスが提供する「回収代行サービス」があります。口座振替はもちろん、クレジットカードやバーコード決済など30以上の決済手段の利用が可能です。幅広い顧客のニーズに応えられ販売機会ロスを防げる点でも、多くの事業者に選ばれているサービスです。

\ 豊富な決済手段の詳細はこちらからチェック! /

▲1分でダウンロード完了!

▲1分でダウンロード完了!

口座振替代行サービスの導入方法や選び方のポイント

口座振替代行サービスが気になった方向けに、サービスの導入方法や選び方について解説します。

口座振替代行サービスの導入方法

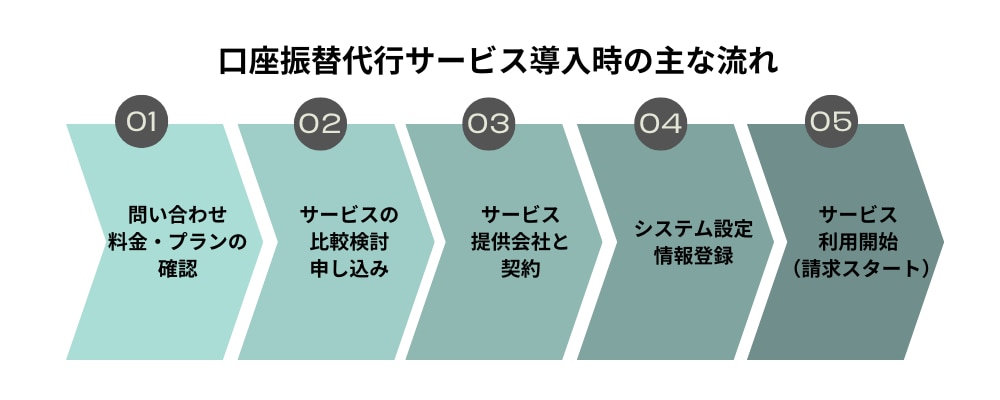

口座振替代行サービスを導入するまでの手順は、下記のとおりです。

- 気になるサービスに問い合わせて、料金やプランを確認

- サービス内容の比較検討し、契約する場合は申し込み

- サービス提供会社と契約

- 事前準備(システム設定・情報登録など)

- 利用者への請求スタート

なお、システム導入時には事前の設定や情報登録が必要です。各種手続きの時間も考慮して、余裕を持ったスケジュールを組むようにしましょう。導入までのステップの詳細は、下記からご覧ください。

口座振替代行サービスの導入にかかる費用

口座振替代行サービスの料金体系は、提供されるサービスによって異なります。発生する費用の例や料金の相場は下記のとおりです。

かかる費用の例 | 内容 | 料金の相場 |

|---|---|---|

初期費用 | 契約時にかかる費用 |

|

月額基本料 | 毎月固定で支払う費用 |

|

振替手数料 | 利用者の口座から引き落としをする際に発生する費用 |

(定額の場合もあり) |

振込手数料 | 集金した金額を事業者の口座に振り込む際に発生する手数料 |

|

導入費用は、サービス内容や利用件数・オプションの利用状況などによって大きく異なります。事前に複数サービスの見積もりを取得し、比較検討するのがおすすめです。

口座振替代行サービスを選ぶ際の5つのポイント

口座振替代行サービスは数多く存在するため、どのサービスが自社に合うのか迷う方も少なくありません。口座振替代行サービスを検討する際には、下記5つのポイントを確認するのがおすすめです。

項目 | 内容 |

|---|---|

1.委託したい周辺業務に対応できるか | 口座振替代行会社に委託できる周辺業務は、サービスごとに異なるため自社に合うものを選ぶ |

2.豊富な決済方法に対応しているか | 口座振替以外にも、コンビニ収納・銀行振込・クレジットカード決済・バーコード決済などに対応できるサービスもあるため自社に合うものを選ぶ |

3.自社に見合うコストか | 一般的に、口座振替代行サービスは初期費用・月額費用・手数料がかかるため予算に合うものを選ぶ |

4.サービスが使いやすいか | システムがシンプルなものやUIなど、導入後に使いこなせるか確認する |

5.サポート体制が充実しているか | 導入時の解説動画や、残高不足時の自動再請求サポートなど、自社に必要なサポートがあるか確認する |

より詳しい選び方のポイントは、下記資料で解説しています。実際にサービスを比較する段階で役に立つので、ぜひダウンロードしてお手元に保存してください。

\ 失敗しない比較検討ポイントとは? /

▲1分でダウンロード可能

▲1分でダウンロード可能

【おすすめサービス】回収代行サービス|NTTファイナンス

NTTファイナンスの「回収代行サービス」は、導入企業と利用者の間に入り、自社商品やサービスの対価となる料金を代わりに回収してくれるサービスです。

他にも、下記のような手間のかかる作業も代行が可能なため、請求業務の効率化にも役立ちます。

|

なお、利用できる決済手段は下記のとおりです。30種類以上の豊富な決済手段により、急速に拡大するキャッシュレス決済ニーズに対応することができます。

※電話料金合算とは、NTTグループ各社の通信料金などと一緒に請求するお支払い方法です。 |

全国に対応した営業体制で充実のサポートがある「回収代行サービス」の詳細は、下記バナーからチェックしてください。

\ 主要な金融機関に対応した口座振替が提供可能に! /

口座振替を導入して、請求業務を効率化しよう

【本記事のまとめ】

|

本記事では、銀行口座を介して決済する「口座振替」と「口座振込」の違いを解説しました。どちらにもメリット・デメリットがありますが、定期的に料金回収が発生する業種では口座振替の導入がおすすめです。

さらに、事業者に代わって請求データの管理や資金回収を行う「口座振替代行サービス」を活用することで、手間をかけずに口座振替の導入ができます。記事で解説した比較のポイントを参考に、自社に合うサービスを探してみてください。

定番の集金代行サービスを知りたい方は、こちらの記事をチェック!

もし毎月の請求業務が負担になっているなら、業務フローの見直しが効果的です。効率化のポイントを知りたい方は、こちらの記事もご一読ください。