インボイス制度と電子帳簿保存法の関係とは?要件に従って保存する方法

2023年10月からインボイス制度が始まり、適格請求書発行事業者と交わしたインボイス(適格請求書)の発行・保存が必要になりました。

また、電子帳簿保存法は2023年12月31日で宥恕措置が終了したため、電子的に取引した書類はすべて電子保存をおこなわなければなりません。

そこで本記事では、2つの制度の関係性と具体的な対策方法をまとめました。

- インボイス制度と電子帳簿保存法の関係性

- インボイス制度と電子帳簿保存法の要件を満たす具体的な方法

>>>「インボイス制度と電子帳簿保存法の関係性」を今すぐ知りたい方はコチラ<<<

なお、当サイトではインボイス制度に関するお役立ち資料を無料配布していますので、制度への対策が気になる方はぜひダウンロードしてください。

\インボイス制度導入に向けて必要な対策がわかる!/

▲1分でダウンロード完了!

目次[非表示]

インボイス制度と電子帳簿保存法の概要

インボイス制度に則った対応をおこなう場合、電子帳簿保存法との関係性も理解しておかなければなりません。

2つの制度の関係性を理解する前に、それぞれの概要を確認しましょう。

インボイス制度とは

インボイス制度とは、適格請求書(インボイス)を用いて事業者が本来納めるべき消費税額を明らかにするための制度です。

インボイスは、売り手側が買い手側へ正確な適用税率や消費税額を伝える手段として用いられ、インボイスでやり取りをすると「仕入税額控除」(※1)が受けられます。

※1「仕入税額控除」とは、預かった消費税から自分が支払った消費税を控除すること

適格請求書に記載すべき項目と記載例は、下記のとおりです。

インボイスの様式に決まりはなく、上の図で示した1〜6の内容が記載されていれば手書きでも適格請求書と認められます。

ただし、インボイスが発行できるのは「適格請求書発行事業者」として国に申請し、認められた者だけです。

適格請求書発行事業者になるには消費税の納税を義務付けられた法人・個人事業主として「課税事業者」の登録をしておかなければなりません。

なお、課税事業者と免税事業者には下表のような違いがありますが、免税事業者でもインボイス発行事業者に登録すれば課税事業者としてインボイスを発行できます。

課税事業者 | 免税事業者 |

|

|

※1 個人事業主の場合:前々年、法人の場合:前々事業年度

※2 個人事業主の場合:その年の前年1月1日〜6月30日まで、法人の場合:原則としてその事業年度の前事業年度開始の日以降6ヵ月

また、発行側・受領側のどちらのインボイスも、7年間の保管が必要です。

当サイトでは、「インボイス制度対応の請求書」を受領する際の注意点や必要な対応がわかる資料を無料配布していますので、ご興味のある方は下記からダウンロードしてください。

\インボイス制度対応 3つのステップを資料に記載!/

▲1分でダウンロード可能!

さらに、当サイトでは「インボイス制度対応の請求書」を発行する際の注意点や必要な対応がわかる資料を作成しました。

インボイス制度に対応していないと、売り手側もビジネスの機会損失につながる恐れがあります。正しい対応方法を把握したい方は、下記からお気軽に資料をダウンロードしてください。

\インボイス制度対応 3つのステップを資料に記載!/

▲1分でダウンロード可能!

電子帳簿保存法とは

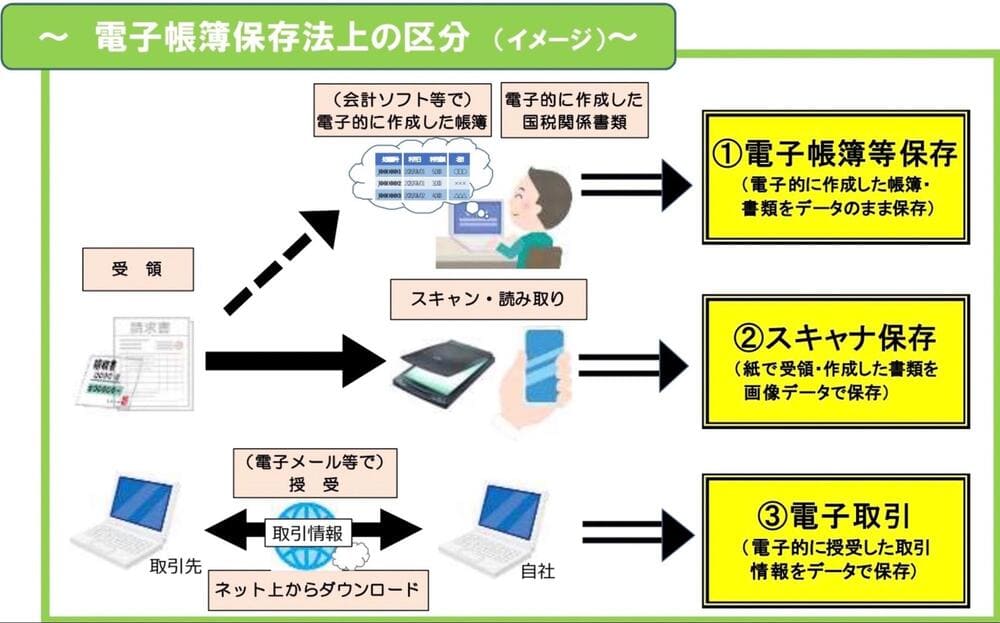

電子帳簿保存法とは、「税務関係の帳簿」や「決算関係書類」、「取引関係書類」を電子データで保存することを認めた法律です。

下記の図のとおり、電子帳簿保存法は3つの保存区分に分かれます。

この3つの保存区分のうち「電子帳簿等保存」と「スキャナ保存」への対応は任意であるのに対し、「電子取引」への対応は義務化されました。

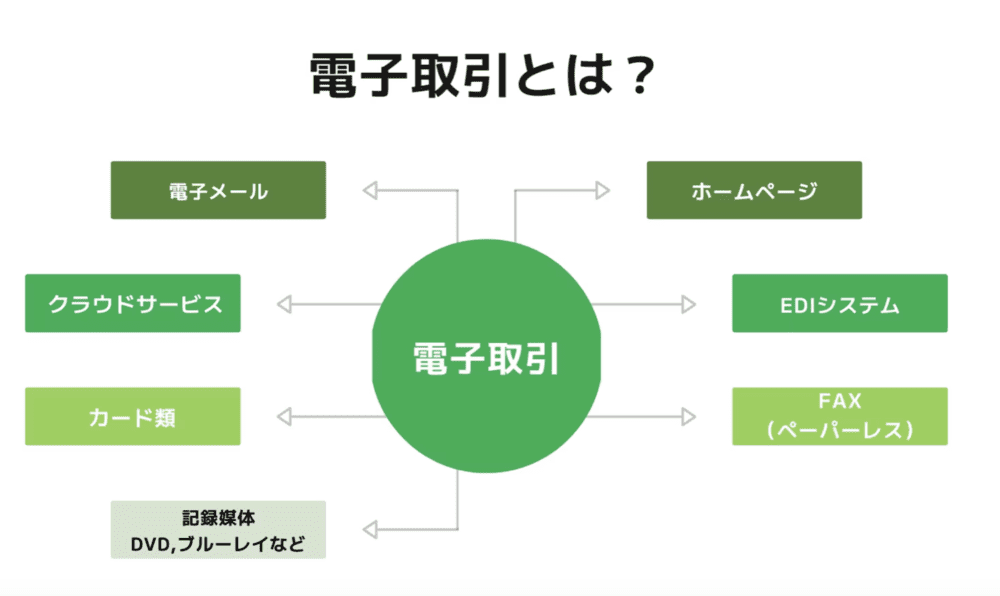

電子取引とは、電子データで授受した取引情報のことです。

具体的には、下記のようなものが電子取引の対象とされています。

【電子取引の対象となる具体例】

|

例えば、電子メールやクラウドサービスを利用して請求書を受け取った場合、印刷後に紙で保存するのではなく「電子請求書」として保存しなければなりません。

電子データで保存する際に注意しなければならないのは、電子取引の保存要件です。

電子取引の保存要件とは、電子データで授受した取引情報をデータ保存する場合、「真実性の確保」と「可視性の確保」を満たさなければならないという条件のことです。

- 「真実性の確保」:保存したデータが削除・改ざんされていないこと

- 「可視性の確保」:保存したデータを検索・表示できるようにすること

下表のように「真実性の確保」には1つ、「可視性の確保」には3つの要件が定められています。

保存要件 | 概要 | |

真実性の確保 | 1.改ざん防止のための措置 |

|

|

可視性の確保 | 2.関連書類の備え付け | システムの概要を記載した関連書類を備え付ける(システム概要書・システム基本設計書など) |

3.見読性の確保 | 保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付ける | |

4.検索機能の確保 | 下記の条件で検索できるようにする

|

参考:電子帳簿保存法一問一答【電子取引関係】Ⅱ 適用要件【基本的事項】|国税庁

この要件を満たせば、国税関係の書類も電子データで保存することができます。

なお、電子帳簿保存法における文書の保存期間は、法人で基本7年(最長10年)/個人事業主では原則5年(最長7年)と決められており、その期間までは適切に保管し続けなければなりません。

当サイトでは、電子帳簿保存法の保存要件に関するお役立ち資料を無料配布していますので、下記のバナーをクリックのうえお気軽にダウンロードしてください。

\「電子データ保存するための要件」を1冊にまとめました!/

▲1分でダウンロード完了!

インボイス制度と電子帳簿保存法の関係性

インボイス制度と電子帳簿保存法は、制度の内容などから別のものと思われがちですが、実は切っても切り離せない関係にあります。

まず、インボイスのポイントを簡単に振り返りましょう。

【インボイス制度対応のポイント】

|

インボイスは、電子インボイスの他に紙のインボイスの発行・受領も認められています。

ただし、発行側も受領側も授受した請求書などのデータは7年間保存する必要があるため、紙での保管だと書類が膨大になり、保管場所を確保しなければならないデメリットがあります。

一方、電子データでインボイスを提供・受領し、電子データのまま保存すれば、紙の書類が膨大になったり紙専用の保管場所を確保したりする必要はありません。

ここで押さえておきたいのが、電子データでやり取りしたインボイスは電子帳簿保存法に則った方法での保存が必要ということです。

もう一度、電子帳簿保存法のポイントをおさらいしましょう。

【電子帳簿保存法のポイント】

|

電子帳簿保存法の要件を満たしてインボイスを保存する具体的な方法は、次章で詳しく説明します。

インボイス制度と電子帳簿保存法の要件を満たす具体的な方法

先ほども述べましたが、インボイスは紙のままの保存も認められています。

しかし、長期間にわたり保存し続ける必要があり、紙での保存だと保管場所の問題や経理業務の煩雑化につながりかねません。

そこで、電子データで保存すれば煩雑な業務を軽減できますが、インボイスを電子データで保存する際は電子帳簿保存法の要件を満たす必要があります。

具体的には、下表のとおり「真実性の確保」で1つ、「可視性の確保」で3つの保存要件を満たさなければなりません。

保存要件 | 概要 | |

真実性の確保 | 1.改ざん防止のための措置 | 下記のいずれかの措置をとる

|

|

可視性の確保

| 2.関連書類の備え付け | システムの概要を記載した関連書類を備え付ける(システム概要書・システム基本設計書など) |

3.見読性の確保 |

保存場所に、電子計算機・プログラム・ディスプレイおよびプリンタ並びにこれらの操作説明書を備え付ける

さらに、電磁的記録をディスプレイの画面および書面に整然とした形式および明瞭な状態で速やかに出力できるようにしておく

| |

4.検索機能の確保 | 下記の条件で検索できるようにする

|

例えば、電子化されたインボイスがメールに添付されている場合、下記のような対応が必要です。

- 自社で使用している「メールシステム」にメール自体を保存する

- 検索の要件を満たしたファイル名をつける

- 事務処理規程を作成して備え付けておく

- 索引簿を作成して管理する

このように、電子化されたインボイスを1件ごとに処理する必要があるため、自社ですべて対応すると担当者の負担がとても大きくなります。

そこでおすすめなのが、電子帳簿保存法に対応したサービスやソフトの導入です。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス」は、タイムスタンプ付与や検索機能を備え、電子帳簿保存法の要件を満たしたうえで請求書などの文書を保存・管理できます。

下記に「楽々クラウド電子帳簿保存サービス」の特徴の一部をまとめました。

|

月額900円から利用でき、登録件数に応じての従量課金なので使用しない月には費用を抑えられるのもメリットです。

「楽々クラウド電子帳簿保存サービス」の詳細が気になる方は、下記のバナーからお気軽にサービス資料をダウンロードしてください。

\サービスの特長から導入の流れまでわかる!/

▲1分でダウンロード完了!

インボイス制度と電子帳簿保存法は同時に対応しておくと安心

2022年に電子帳簿保存法が改正され、すべての事業者に「電子取引」への対応が義務化されました。

また、2023年10月1日からはインボイス制度がスタートしており、企業間でのインボイスのやり取りが始まっています。

上記のように2つの制度の開始時期は異なりますが、1つの制度の対応だけでも担当者の負担は大きいため、同時に対応できる業務はまとめて対策するのが望ましいです。

なお、ここまで読んで

- 自社での制度対応は難しそう

- 今後も頻繁に起こり得る制度変更への対応に不安がある

- 制度対応だけではなく経理業務の全般を改善したい

などと感じている方は、NTTファイナンスが提供する「経理コンサル(※)」を活用するのもおすすめです。

※「経理コンサル」とは、経理の現場から課題を抽出して解決するサービスです。

【経理コンサルが解決できる悩みの例】

|

会計制度変更への確実な対応や、経理業務の効率化などを求める方は、下記からお気軽に経理コンサルまでお問い合わせください。

\NTTグループ900社超の経理を支える実務担当が多数在籍!/

インボイス制度と電子帳簿保存法をきっかけに経理DXを進めよう

本記事のまとめ

|

インボイス制度と電子帳簿保存法には守らなければならないルールがあり、処理する文書が多い企業ほど対応に追われることになります。

2つの制度への対応を別々におこなうと手間が増えるため、同時に対応するのがおすすめです。

また、政府は「省人化・省力化補助金」の創設を検討しており、中小企業などの事業者に対して今後補助が実施される可能性があります。

そうなると、各企業はサービスの導入を進めやすくなるかもしれません。政府の対策にも注目しつつ、自社の負担軽減につながるサービスの導入を検討してみてはいかがでしょうか。

なお、インボイス制度・電子帳簿保存法への対応をきっかけに、経理部門でもDXに着手する企業が増えています。

当サイトでは、経理DXのメリットや正しい進め方がわかる資料を無料配布していますので、下記のバナーからお気軽にダウンロードしてください。

\働き方改革を実現!経理DXガイドはこちら/