【保存版】令和7年度税制改正大綱|経理が押さえておくべきポイントをわかりやすく解説

「令和7年度税制改正大綱」とは、自由民主党・公明党両党が決定した令和7年度の税制に関する改正方針です。

今回の改正では「103万円の壁」の160万円への引き上げや、電子帳簿等保存制度の見直しなど、経理実務に大きな影響を与える内容も少なくありません。

経理担当者には、法律の変更点と経理業務への影響の把握や、適切な対応策の検討が求められます。

そこで本記事では、所得税・住民税の改正から防衛特別法人税の新設まで、実務担当者が押さえておくべきポイントをわかりやすく解説します。税制改正への具体的な対応方法や、準備の進め方の参考として、ぜひ最後までご覧ください。

参考資料1.令和7年度税制改正の説明資料

※本記事は「令和7年度税制改正大綱」の内容を参考にまとめていますが、今後行われる国会の審議で変更される可能性がある点にご留意ください。

目次[非表示]

令和7年度税制改正大綱1|所得税・住民税の改正

令和7年度の税制改正では、所得税・住民税における大きな制度変更が実施されることになりました。この章では、下記の内容について解説します。

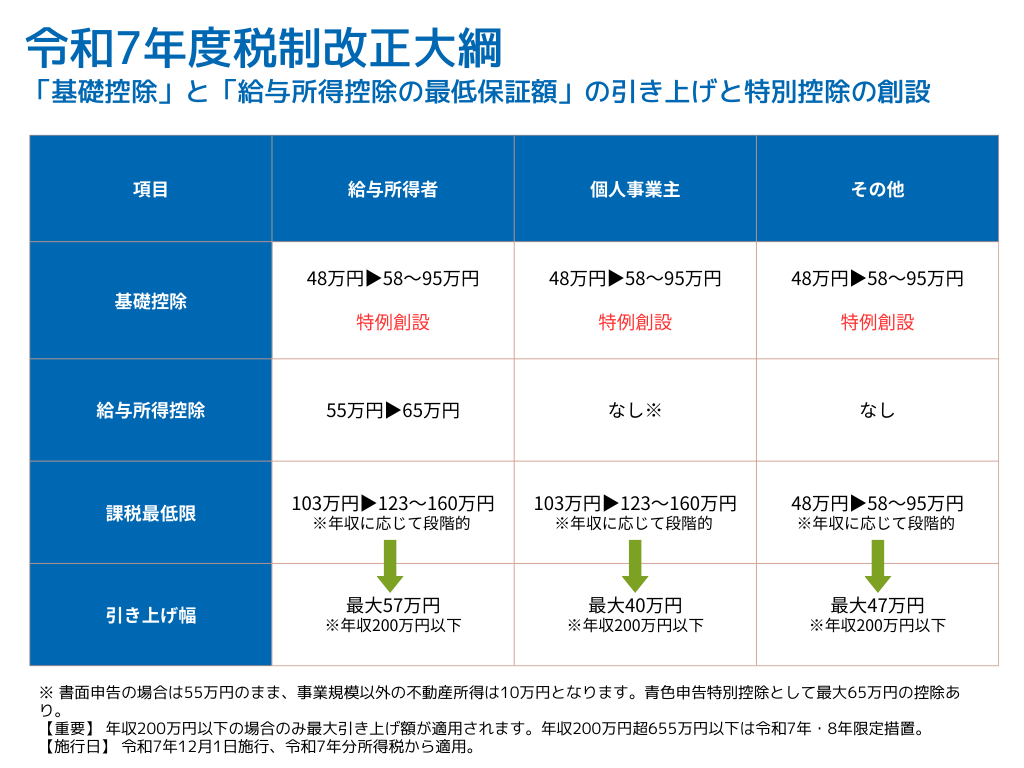

1.「103万円の壁」が160万円に!基礎控除の特例創設による抜本的変更

令和7年度の税制改正で大きく変わる一つが、基礎控除の引き上げです。基礎控除は 48万円から58万円に一律引き上げられます。これは恒久的な制度改正であり、すべての納税者に適用されます。

さらに重要な変更として「基礎控除の特例」が新たに創設され、年収200万円以下の給与所得者については、基礎控除が最大95万円まで上乗せされます。

この結果、年収200万円以下の場合、給与収入の非課税限度額は現行の103万円から160万円に大幅に拡大されました。

【基礎控除の特例による年収別非課税枠】

|

もう一つの大きな変更点は、いわゆる「103万円の壁」に関する制度です。給与所得控除の最低額が現行の55万円から65万円へと引き上げられることになりました。

なお、給与所得者は給与所得控除が適用されるため、年収区分に応じて次の引き上げ幅となります。

【給与所得者の非課税枠引き上げ幅】

|

一方で、個人事業主等(給与所得控除の適用がない方)は基礎控除の引き上げのみが適用されます。

【個人事業主等の非課税枠引き上げ幅】

|

【経理担当が押さえておくべきポイント】

|

【国会審議による修正の経緯】 当初、政府が提出した法案では基礎控除を58万円、給与所得控除を65万円とし、非課税枠を123万円とする予定でした。しかし、国会審議の過程で与党が修正案を提出し、「基礎控除の特例」を創設することで、年収200万円以下の層についてはより大幅な税負担軽減が実現されることとなりました。 この修正は「東京都の生活保護基準」や「最低賃金の水準等」を考慮し、低所得者層への配慮を明確にしたものです。令和7年3月31日に参議院本会議で可決・成立し、令和7年12月1日から施行されます。 |

2.特定親族特別控除の新設「もう一つの103万円の壁」の解消

特定親族特別控除は、年末時点で19歳から22歳の被扶養者を持つ親を支援する新しい制度として導入されることになりました。これは従来の「もう一つの103万円の壁」と呼ばれた問題を解決するものです。

【改正内容の詳細】

|

この改正により、大学生のアルバイト収入が増えても親の扶養控除が維持されやすくなります。

適用開始は令和7年分の所得税、令和8年度分の住民税からです。

【施行スケジュール】

|

令和7年中に支払う給与の源泉徴収では、11月までと12月以降で取り扱いが異なる点にご注意ください。

また、実務上は扶養控除申告書の様式変更への対応や、給与計算システムでの新しい控除区分の設定が必要となりました。

なお国税庁の専用ページでは、コールセンターの解説や相談窓口、Q&Aなどを設置しているので不明な点は確認しておくのがおすすめです。

【経理担当が押さえておくべきポイント】

|

3.残された課題|社会保険の壁と制度の限界

今回の改正により所得税の壁は大幅に緩和されましたが、多くのパート労働者が最も意識する「社会保険の壁」は据え置かれました。

【残存する社会保険の壁】

|

労働供給増加という政策目標に対する今回の改正の効果は、当初期待されたほど大きくない可能性があります。真の「働き控え」解消には、社会保険制度の抜本的見直しが必要です。

なお、政府は2025年5月26日、106万円の壁撤廃を含む年金制度改革法案を通常国会へ提出する方針を発表しており、今後の動向に注目が集まっています。

令和7年度税制改正大綱2|法人税の改正

法人税制では、中小企業向けの税率変更と各種特例制度の見直しが実施されます。

具体的な改正内容と実務上の対応点を解説します。

1.中小企業者等の法人税率17%への引き上げと対象要件

中小企業者等の法人税制において、年間所得10億円超の法人に対する税率が見直されることになりました。従来15%だった所得800万円以下の部分に対する税率が17%へと引き上げられます。

また、グループ通算制度を適用している法人は特例税率の対象から除外されることが決定しました。適用期限は令和8年度末まで2年間延長となります。

これらの変更は、中小企業向けの優遇措置を真に支援が必要な企業に絞り込むことが目的です。大企業のグループ会社が優遇税率を利用する「節税策」を防止し、独立性の高い中小企業により多くの支援を集中させる狙いがあります。

【経理担当が押さえておくべきポイント】

|

2.中小企業経営強化税制の延長と見直しのポイント

中小企業経営強化税制は対象設備や償却率の見直しが行われたうえで、2年間の期限延長が決定しました。この制度は、企業の生産性向上に向けた設備投資を支援する重要な施策となります。

本制度を活用する際は、導入予定の設備が新規性要件や生産性向上要件を満たしているかの確認が必要です。

【経理担当が押さえておくべきポイント】

|

令和7年度税制改正大綱3|電子帳簿等保存制度

電子帳簿等保存制度では、データ保存要件の緩和と新たな認証制度の活用が重要となります。

この章では、具体的な改正内容と実務対応のポイントを解説します。

1.電子取引データの保存要件と重加算税の見直し

令和7年度税制改正では、電子取引データの保存要件が大きく見直されることになりました。訂正削除履歴が残るシステムや、訂正削除できないシステムで保存された電子取引は、申告漏れ等の際の重加算税の加重措置の対象から除外されます。

この改正により、電子帳簿保存法に準拠したシステムの導入がより重要となりました。税務調査時の指摘リスクを軽減するためにも、適切な保存システムの選択が必要です。

また、青色申告特別控除65万円の要件についても、令和9年分以降は電子帳簿保存法の要件を満たした仕訳帳等の保存でも認められるようになります。

なお、当サイトでは、電子帳簿保存法に関する記事をいくつも紹介しているので、気になるものからチェックしてみてください。

また、当サイトでは、電子帳簿保存法の要件を今一度確認したい方に向けて、電子帳簿保存法の改正ポイントや最低限やっておくべき対策を一つにまとめた資料を無料配布しています。

ご興味のある方は、下記のバナーをクリックのうえお気軽にダウンロードしてみてください。

\ 保存要件の概要はコレひとつでOK!/

▲1分でダウンロード完了!

2.JIIMA認証製品の選定と業務フロー見直しのポイント

電子帳簿保存法対応システムの選定では、JIIMA認証を受けた製品の活用がポイントとなります。認証製品は法令要件を満たしているため、安心して利用できる仕組みです。

システム選定の際は、自社の業務規模や取引形態に合わせた製品選びが重要です。特に、データの検索機能や保存要件への対応状況、運用コストなどを総合的に判断する必要があります。

【経理担当が押さえておくべきポイント】

|

業務フローの見直しでは、電子取引データの受領から保存までの一連の流れを整備することが求められます。社内規定の整備や担当者への教育も忘れずに実施しましょう。

なお当サイトでは、経理の業務フロー改善について、可視化の重要性や効率化できるシステムなどが書かれた資料を無料で配布しています。下記のバナーをクリックのうえ、ダウンロードしてチェックしてみてください。

\ 経理業務フローを作成してみよう!/

▲無料でダウンロードできます!

令和7年度税制改正大綱4|リース関連の改正

2027年からの新リース会計基準適用にともない、税制面での大きな見直しが実施されます。

リース取引に関する新しい取り扱いと実務対応について解説します。

1.オペレーティング・リース取引の新たな損金算入ルール

オペレーティング・リース取引について、支払金額のうち債務が確定した部分は、その確定日の属する事業年度に損金算入できることが明確化されました。この改正は取引の適正な経理処理を促すものです。

従来のリース取引では、支払時期と損金算入時期の判断が難しいケースがありました。今回の改正により、債務確定主義に基づく明確な基準が示されたため、経理処理の判断がしやすくなります。

このルール変更は、令和7年4月1日以降に開始する事業年度から適用されます。

【経理担当が押さえておくべきポイント】

|

2.2027年からの新リース会計基準対応と実務への影響

令和9年4月1日以降に締結される所有権移転外リース契約では、減価償却の計算方法が大きく変わります。具体的には、残価保証額を取得価額から控除せずに、1円まで償却できる方法です。

新基準への移行に向けて、契約書の管理体制強化が重要となりました。特に、既存契約と新規契約で償却方法が異なるため、システム面での対応も必要です。

経理実務では、リース期間や支払額の管理、仕訳処理の自動化など、経理業務フローの見直しが求められます。早めの準備着手が「円滑な制度移行のポイント」です。

【経理担当が押さえておくべきポイント】

|

令和7年度税制改正大綱5|防衛特別法人税

防衛力強化に係る財源確保のため、新たな付加税制度が導入されます。この章では下記の内容について解説します。

1.新付加税導入の概要と具体的な計算方法

防衛特別法人税は、通常の法人税額に対して税率4%の付加税として課税される新制度です。ただし、課税標準となる法人税額から500万円が控除されるため、中小企業への配慮が図られています。

計算方法は明確で、法人税額から500万円を控除した金額に4%を乗じて算出します。例えば、法人税額が1,000万円の場合、課税標準は500万円(1,000万円ー500万円)となり、防衛特別法人税額は20万円となります。

この新税制は、法人税の確定申告書に付加税の計算欄が設けられる予定です。財務諸表への表示方法についても、今後の通達等で明確化されることが予想されます。

【経理担当が押さえておくべきポイント】

|

2.令和8年4月からの実務対応と準備事項

防衛特別法人税は、令和8年4月1日以後に開始する事業年度から適用されます。経理実務では、新税制に対応した税額計算の仕組みづくりが必要となります。

まずは会計システムの更新が重要です。税額計算機能の追加や財務諸表の表示方法の見直しなど、システム面での準備が欠かせません。

また、事業計画策定時には新税制の影響額を考慮する必要があります。納税資金の確保や、グループ法人間での税負担の調整など、経営面での検討も避けられません。

【経理担当が押さえておくべきポイント】

|

令和7年度税制改正大綱の要点を把握してうまく対応しよう

【本記事のまとめ】

|

令和7年度税制改正大綱は、「103万円の壁」の最大160万円への引き上げ(基礎控除の特例創設)や電子帳簿保存制度の見直し、新リース会計基準への対応など、経理実務に大きな影響を与える改正が予定されています。

特に基礎控除の特例は制度が複雑なため、年末調整事務の煩雑化が予想されます。早期のシステム対応と従業員への丁寧な説明準備が重要です。

本記事で解説した給与計算システムの更新や電子取引データの保存要件の確認など、自社が受ける影響を把握して実務対応の準備を進めていきましょう。

しかし対応すべき点が多く、自社ですべてを負担するのは難しいと感じる方もいるかもしれません。「まとめて相談できるプロに頼みたい」とお考えの方には、経理業務の課題解決をサポートする「経理コンサル」を利用するのがおすすめです。

例えば、NTTファイナンスの「経理業務コンサルティングサービス」には、NTTグループ900社を超える経理を支えるプロフェッショナルが在籍しています。

経理部門における人手不足・業務品質の向上などの課題への対応について、NTTグループでの事例を踏まえてコンサルティングを行います。もちろん、令和7年度税制改正大綱の内容も把握したうえでの提案も可能です。

現場での経験をもとに、マニュアルの作成を含む経理業務の効率化などをサポートいたします。サポート内容が気になる方は、下記のバナーをクリックのうえお気軽にご相談ください。

\ NTTグループ900社超えの経理のプロフェッショナルがサポート!/

▲1分でダウンロードできます