電子帳簿保存法を導入しない場合どうなる?4つのデメリットや罰則も紹介

電子帳簿保存法の改正により、2024年1月から「電子取引」への対応が義務化されました。

この流れを受けて、電子帳簿保存法を導入すべきか悩んでいる方も多いのではないでしょうか。

本記事では、

電子帳簿保存法を導入しない場合のデメリット

電子帳簿保存法に違反・対応しない場合の3つの罰則

電子帳簿保存法を導入するまでの3ステップ

について解説しますので、ぜひご参照ください。

なお、当サイトでは「電子帳簿保存法の概要や企業が実施すべき4つの対策」をまとめた資料を無料配布しています。

基本を押さえたい方から対策を把握したい方まで、ぜひお気軽に資料をダウンロードしてください。

\保存要件の概要はコレひとつでOK!/

目次[非表示]

電子帳簿保存法を導入しない場合どうなる?

電子帳簿保存法を導入しないと、ビジネス活動に支障をきたすおそれが大きいと言えます。

電子帳簿保存法の改正により、2024年1月以降すべての事業者に「電子取引」への対応が義務化されました。

今後、電子的にやり取りした取引は、紙ではなく電子データのまま保存しなければなりません。

電子帳簿保存法を導入しないということは、

- 請求書の電子メールでのやり取り

- Webサイト経由での領収書のダウンロード

といった電子取引に対応しないのと同義です。

電子帳簿保存法を導入しない場合、次のような対応になることが予想されます。

【電子帳簿保存法を導入しない場合に予想される対応】

|

近年では、アナログ的な手法のみで文書のやり取りをしている企業は少なくなってきました。

上記の背景により、電子帳簿保存法を導入しないとビジネス活動に支障をきたす恐れが大きいと言えます。

なお、電子帳簿保存法を導入しない場合のデメリットは他にも存在するため、次章で詳しくみていきましょう。

電子帳簿保存法を導入しない場合の4つのデメリット

電子帳簿保存法は、ペーパーレス化による文章管理の手間削減やコストカットなどが目的です。

導入しない場合のデメリットとして、主に次の4つが挙げられます。

デメリット1.経理業務が非効率になる

書類を郵送する際も、

- 切手

- 封筒

- 送り状

- クリアファイル

などを事前に用意しておかなければなりません。

さらに、取引先が遠方であるほど郵便の到着に時間を要します。

一方で、電子化すると作成した書類をメール・FAXなどで送るだけで完結します。また、データをまとめたり分析したりする作業も、電子化したほうがスムーズです。

一つひとつの作業は小さくても、電子化するとトータルでの作業時間を大きく削減できます。

デメリット2.人的ミスが発生しやすくなる

電子化せずに手作業で対応した場合、記入ミスや計算間違いなどの人的ミスが発生しやすくなります。

小さなミスも取引先とのトラブルに発展するリスクがあるため、ミスしない体制作りは大切です

また、人的ミスの発生は「手作業による業務量の多さ」も影響します。電子化して経理業務を自動化・効率化することで、人的ミスの削減を期待できます。

デメリット3.文書の紛失・劣化のリスクが高まる

3つ目は、文章の紛失・劣化のリスクです。文章を紙のまま保存すると、破れたり色あせたりして劣化するリスクが高まります。

また、紙での保管は紛失するおそれがあるだけではなく、盗難を防ぐための高いセキュリティ確保が必要です。

一方で、電子帳簿保存法の要件を満たして電子化すると紙での保存は不要になるため、文書が劣化する心配はありません。

また、電子化した文書へのアクセスを制限することで、盗難のリスクも減らせます。

デメリット4.保管スペースが必要になる

納品書や請求書・領収書といった書類は、紙のまま保存し続けると取引先が多いほど膨大な量になります。

これらの書類は、法人だと基本7年間の保管が必要です。企業によっては、年々増え続ける書類を保管するための専用スペースを確保しなければなりません。

一方で、電子化すると紙の書類を保管するための専用スペースは不要です。それだけではなく、印刷代やキャビネット費用・人件費など大幅なコスト削減につながります。

電子帳簿保存法に違反・対応しない場合の3つの罰則

2022年に電子帳簿保存法が改正され、国税関係帳簿・書類の電子データ保存がしやすくなりました。

それと同時に、今回の法改正では不正や悪用を防ぐための罰則が強化されています。

そもそも、取引先とやり取りした帳簿・書類を電子データ保存する際は、電子帳簿保存法で定められた保存要件を満たすことが前提です。

電子帳簿保存法に違反した場合、下記3つの罰則が科せられるリスクがあります。

- 青色申告の承認が取り消される

- 推計課税や追徴課税を課せられる

- 会社法による過料を科せられる

例えば、青色申告の承認が取り消されると、最大65万円の特別控除が受けられなくなるだけでなく、企業としての信頼性を損ねるなどのデメリットが生じます。

下記の記事では、電子帳簿保存法の違反になる要素や違反しないための対策を解説していますので、気になる方はチェックしてみてください。

そもそも電子帳簿保存法とは?

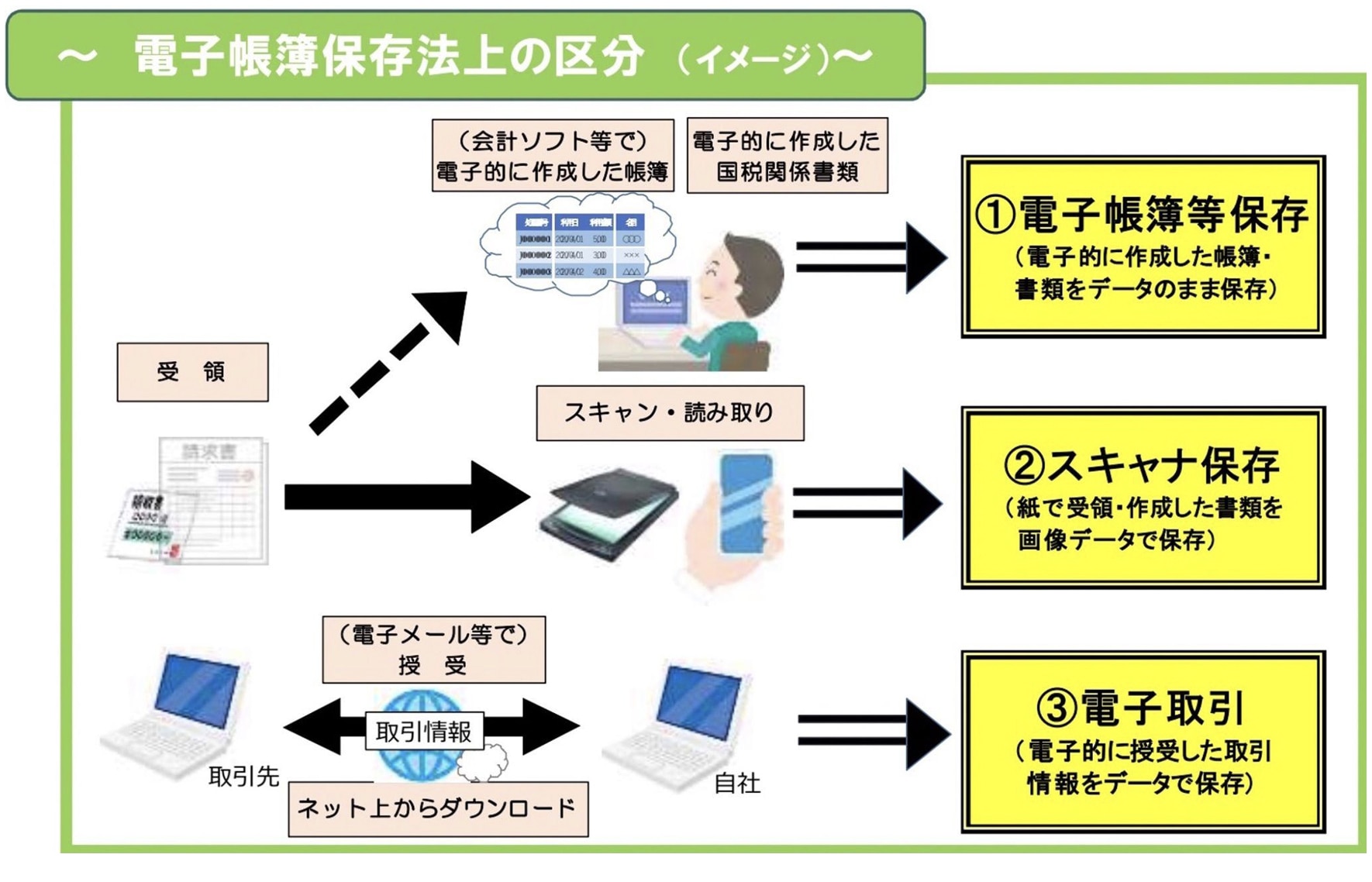

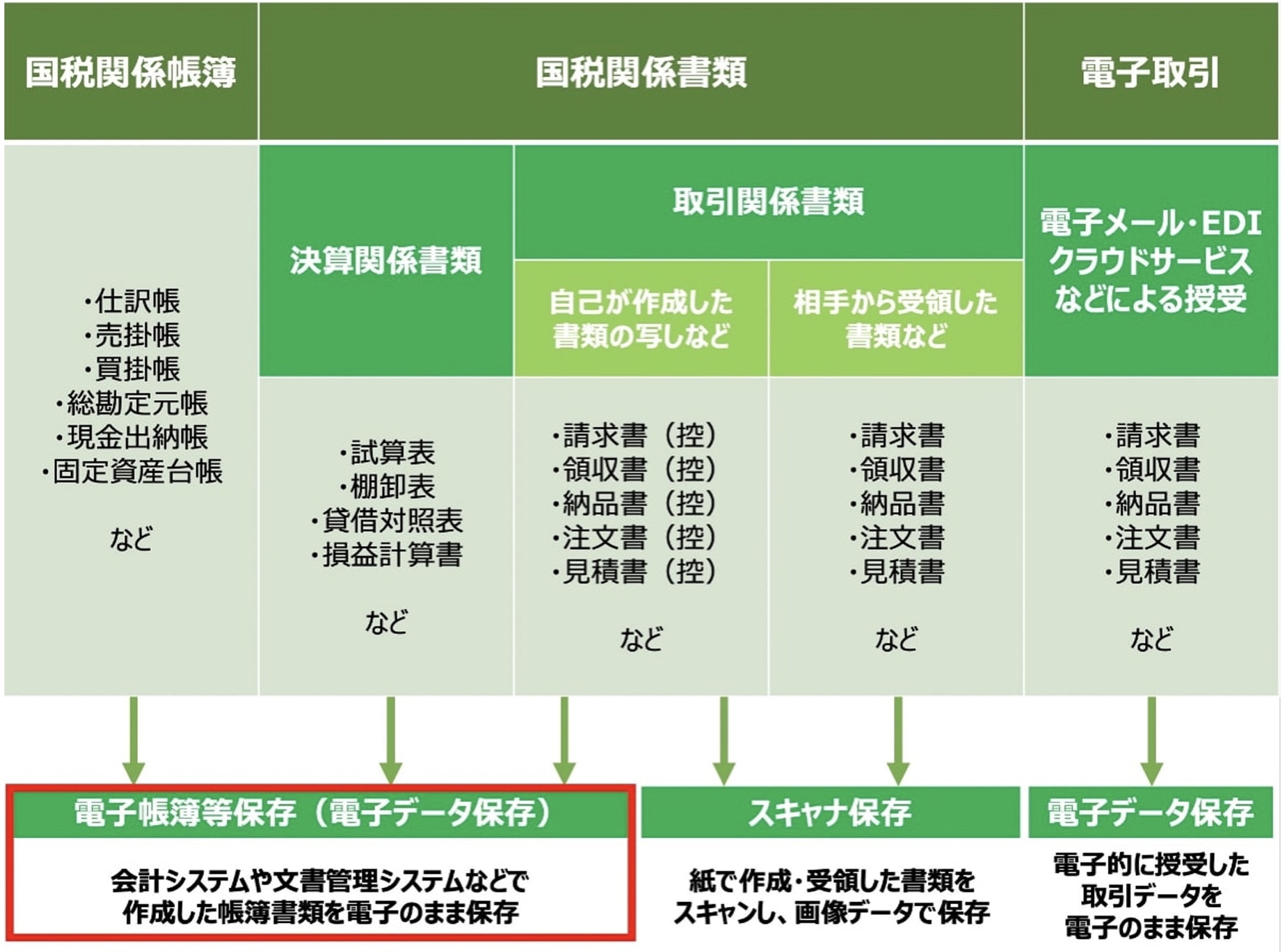

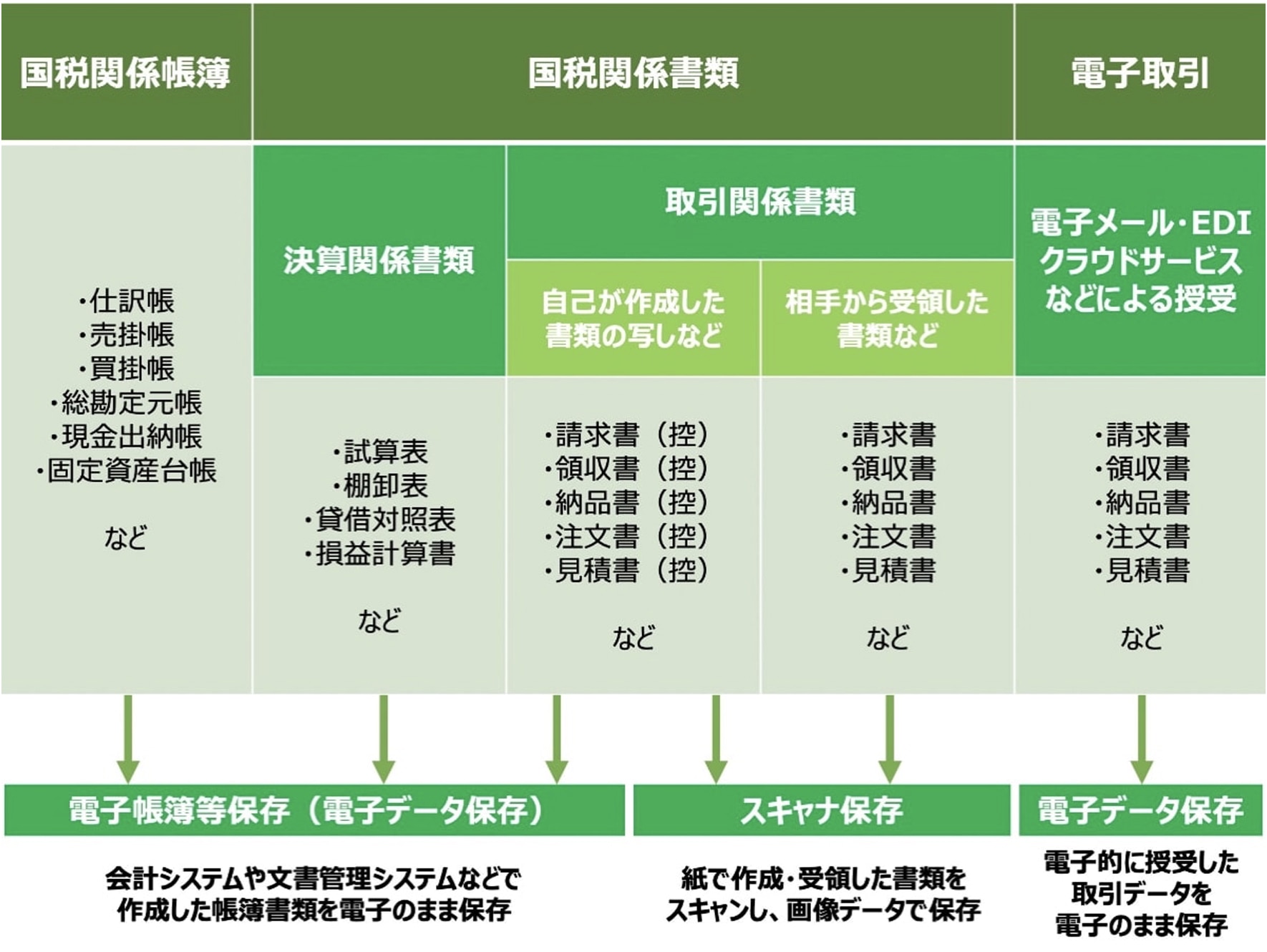

電子帳簿保存法とは、所得税法や法人税法に関わる帳簿や書類に関して、電子データでの保存を認める法律です。

電子帳簿保存法には、下記3つの区分があります。

それぞれ詳しくみていきましょう。

区分1.電子帳簿等保存

電子帳簿等保存とは、会計システムなどで電子的に作成した帳簿や書類を、電子データのまま保存する制度です。

なかでも「優良な電子帳簿」の保存要件を満たした場合、

- 過少申告加算税の軽減措置

- 青色申告特別控除額の増額

などを受けられるメリットがあります。

下記の記事では、電子帳簿等保存の2つの保存要件やおすすめの対応方法などを解説していますので、ぜひチェックしてみてください。

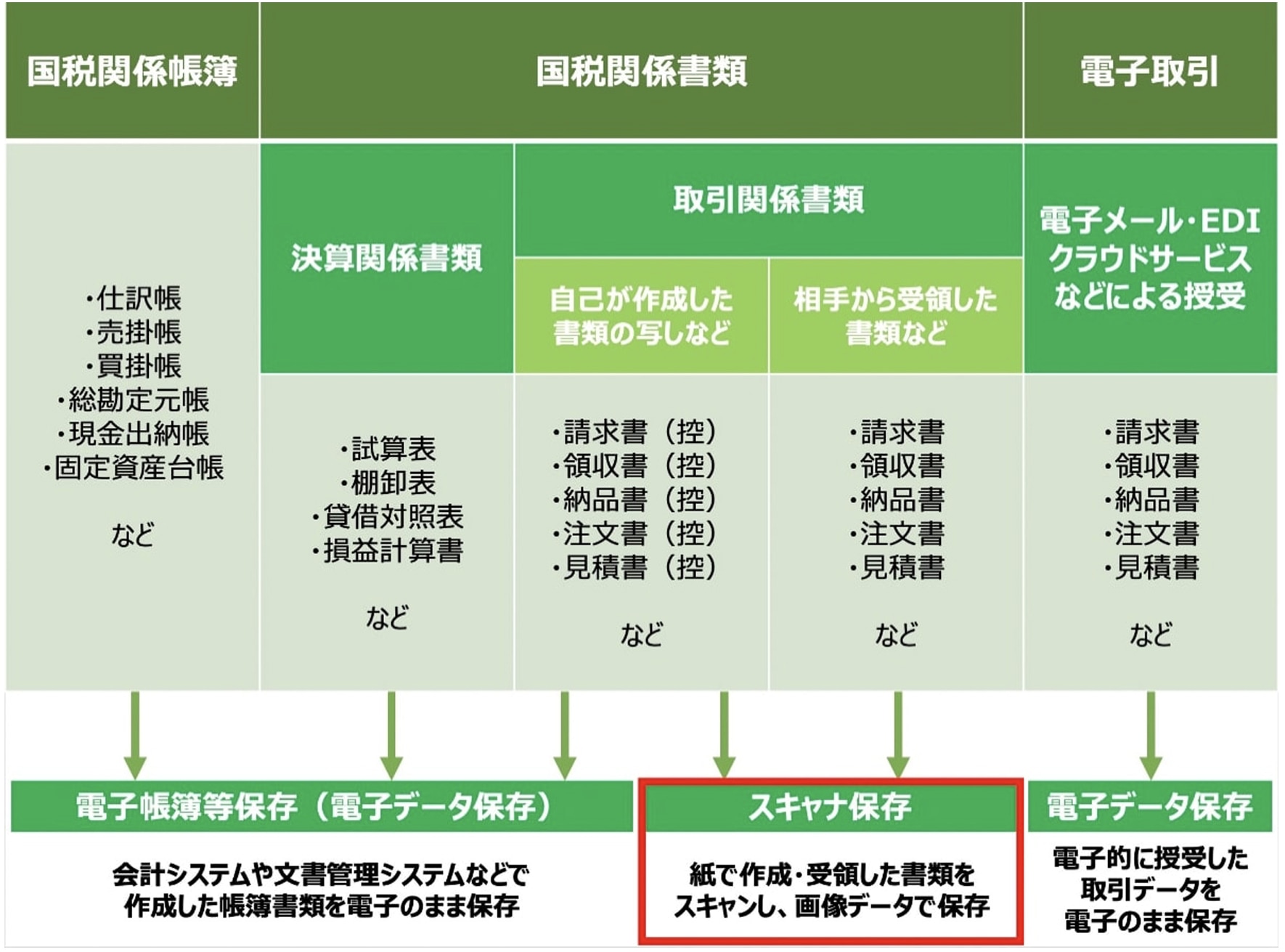

区分2.スキャナ保存

スキャナ保存とは、請求書や領収書などの取引関係書類をスキャニングし、画像データとして保存する制度です。

スキャナ保存制度を活用する際は「解像度:200dpi以上」など、一定の要件を満たした専用機器を用意する必要があります。

スキャナ保存は、保管スペースや業務の効率化によるコストカットなどが期待できる制度です。メリットや保存要件の詳細が気になる方は、下記の記事をご覧ください。

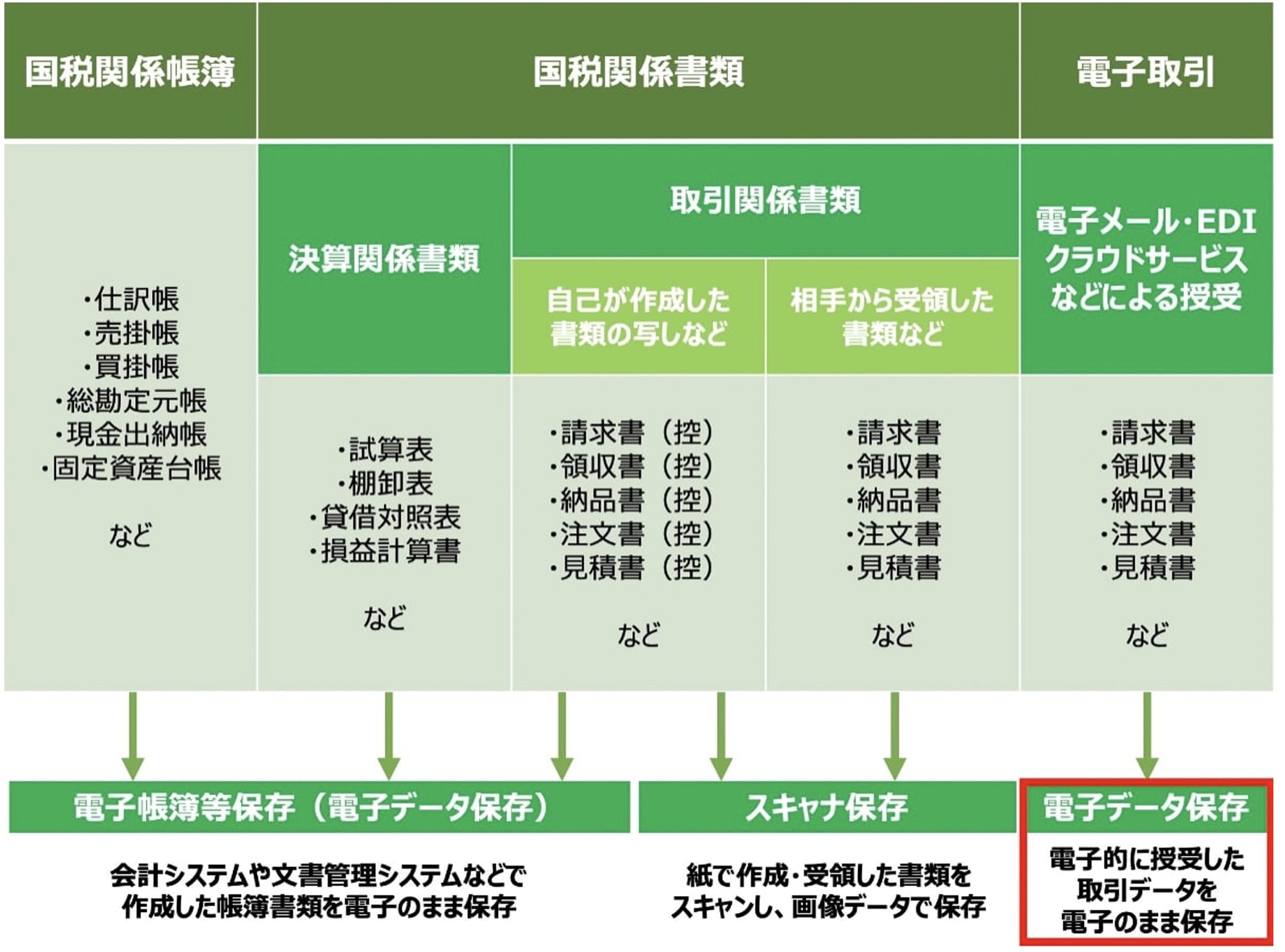

区分3.電子取引

電子取引は、電子的に授受した取引データを電子のまま保存する制度です。

前述した「電子帳簿等保存」と「スキャナ保存」への対応は任意であるのに対し、電子取引への対応は法律で義務化されています。

区分 | 任意/義務 |

電子帳簿保存 | 任意 |

スキャナ保存 | 任意 |

電子取引 | 義務 |

例えば、今後電子メールやクラウドサービスなどで請求書を受け取った場合、紙ではなく「電子請求書」として保存しなければなりません。

また、電子データを保存する際は、下記4つの保存要件を満たす必要があります。

【電子取引の4つの保存要件】

|

一例として、真実性の確保の一つに「タイムスタンプの付与」があります。

タイムスタンプとは、付与された時刻にデータが存在したこと・付与された時刻以降にデータが改ざんされていないことを証明できるものです。

つまり、電子データにタイムスタンプを付与することで、改ざんがなく確実に存在したデータであることを証明できます。

タイムスタンプの仕組みや利用手順について詳しく知りたい方は、下記の記事をご覧ください。

また、次の記事では電子取引の保存要件や具体的な対応方法を解説していますので、あわせてチェックしてみてください。

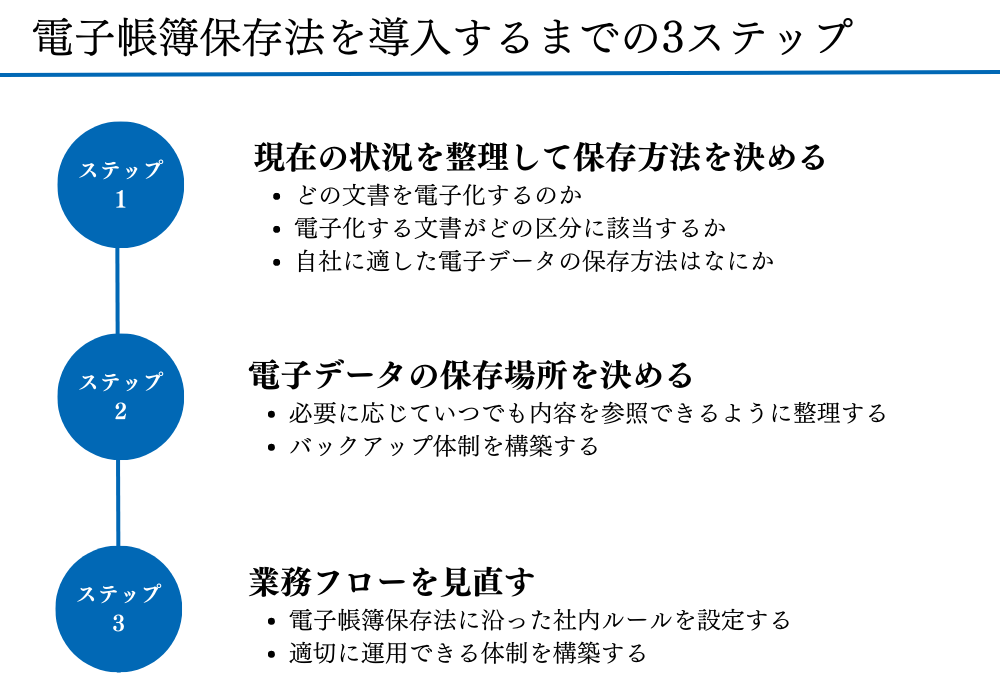

電子帳簿保存法を導入するまでの3ステップ

繰り返しお伝えしてきたように、2024年1月から電子取引への対応が義務化されました。全事業者は電子取引制度に則って、電子的にやりとりした取引情報を電子データのまま保存しなければなりません。

効果的な導入の手順は、次の3ステップです。

導入ステップ1.現在の状況を整理して保存方法を決める

まずは、自社が現在どのような文書をどの方法で保存しているのか把握します。

状況を整理できたら、下記に挙げる事項を判断しましょう。

- どの文書を電子化するのか

- 電子化する文書は「電子帳簿等保存」「スキャナ保存」「電子取引」のどの区分に該当するのか

- 自社に適した電子データの保存方法はなにか

すべての文章を一気に電子化するのはハードルが高いため、請求書や領収書など優先度が高い文書から電子化を進めるのも一つの手です。

もし、自社だけで保存要件を満たせるか不安な場合は、電子帳簿保存法に対応したシステムの導入をおすすめします。

下記の記事では、おすすめの電子帳簿保存システムの14選と、失敗しない選び方を解説していますのでご覧ください。

導入ステップ2.電子データの保存場所を決める

続いて、電子データの保存場所(クラウドシステムや自社サーバーなど)を決めましょう。

保存した電子データは、必要に応じていつでも内容を参照できるように整理してください。万が一に備えて、データ破損などを防ぐバックアップ体制も構築しましょう。

電子データの保存場所は、部署ごとに異なる場所で保管しないこともポイントです。

なお、訂正や削除を確認できるシステム、もしくは訂正や削除ができないようにするシステムを利用する場合、タイムスタンプを付与しなくても電子データを保存できます。

導入ステップ3.業務フローを見直す

要件を満たした電子保存を継続するためにも、業務フローの見直しをおこないましょう。

データの保存方法ばかりに着目し、業務フローのデジタル化が遅れると「継続した電子帳簿保存法への対応」が難しくなるおそれがあります。

例えば、電子データを紙に印刷してから経理に回していた企業の場合、

- 上長の確認や承認方法はどうするのか

- 経理への回付方法はどうするのか

など電子帳簿保存法に沿った社内ルールを設定し、適切に運用することが大切です。

電子帳簿保存法で必要な対応については、次の記事でも解説していますのでご覧ください。

電子帳簿保存法に対応するなら専用システムの導入がおすすめ

ここまで、電子帳簿保存法を導入しない場合のデメリットや導入ステップなどを解説しました。しかし、自社での対応・運用は負担が大きく、不安を感じる事業者も多いのではないでしょうか

そこでおすすめなのが、電子帳簿保存法に対応したシステムの導入です。

例えば、NTTファイナンスの「楽々クラウド電子帳簿保存サービス by ClimberCloud」は、電子帳簿保存法のすべての保存区分に対応した文書管理システムです。

本サービスを利用することで、電子帳簿保存法について深く把握していなくても適正な税務処理ができます。

また、初期費用0円・月額基本料900円からと、低価格で利用できる点が強みです。

利用料に応じた無駄のない従量課金でスタートできる本サービスについて、詳細が気になる方は下記のバナーよりお気軽にサービス資料をダウンロードしてください。

\法令に準拠した税務処理業務が手軽に!/

電子帳簿保存法でよくある4つのQ&A

最後に、電子帳簿保存法でよくある4つの質問に回答します。

気になるものがあれば、ぜひチェックしてみてください。

Q1.電子帳簿保存法の対象企業は?

電子帳簿保存法は、所得税・法人税の保存義務者が対象です。簡単に言うと、すべての企業・個人事業主が対象と言えます。

電子帳簿保存法の対象企業について、詳しく知りたい方は下記の記事をご覧ください。

Q2.電子帳簿保存法の対象書類は?

電子帳簿保存法の対象書類は、下記の3つです。

- 国税関係帳簿

- 国税関係書類

- 電子取引

請求書や領収書・見積書など、事業に関わる多くの書類が電子帳簿保存法の対象になります。詳しくは下記の記事をご覧ください。

Q3.電子帳簿保存法における文書の保存期間は?

電子帳簿保存法における文書の保存期間は、

- 法人で基本7年(最長10年)

- 個人事業主では原則5年(最長7年)

と定められています。

要件を満たしたうえで、保存期間が過ぎるまで適切に保管し続けなければなりません。

次の記事では、保存期間の詳細にくわえて紙・電子データ別の保存方法を紹介していますのでご参照ください。

Q4.電子帳簿保存法に沿ったファイル名のつけ方は?

電子帳簿保存法では、「取引年月日・取引先名・取引金額」の3項目を含め、統一した順序でファイル名をつけることが求められています。

下記に具体例を挙げますので、ファイル名をつける際の参考にしてください。

取引年月日 | 取引先 | 取引金額 | 備考 |

2023年1月1日 | NTTファイナンス株式会社 | 150,000円 | 見積書 |

2023年2月1日 | 国税工務店 | 320,000円 | 請求書 |

2023年3月1日 | 国税商事 | 120,000円 | 領収書 |

例1)230101_NTTファイナンス株式会社_150000_見積書.pdf |

また、電子帳簿保存法に沿ったファイル名のつけ方は、下記の記事でも詳しく解説していますのでご覧ください。

電子帳簿保存法を導入して業務効率化を実現しよう

|

【本記事のまとめ】

|

「電子取引」への対応が義務化されたことから、あらゆる企業は電子帳簿保存法に則った対応をする必要があります。

電子帳簿保存法に対応しない場合、罰則が科せられるリスクもあるため注意しなければなりません。

電子帳簿保存法のメリットに焦点を当てると、導入による「業務効率化」「コスト削減」などを期待できます。保存要件を理解して、電子帳簿保存法への対応を進めてみてください。

当サイトでは、電子データの保存方法についてまとめた資料を無料配布していますので、下記のボタンをクリックのうえお気軽にダウンロードしてください。

\電子データの保存方法を徹底ガイド!/